Das vermeinliche KGV Schnäppchen entpuppt sich als

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Münchner Rückversicheru |

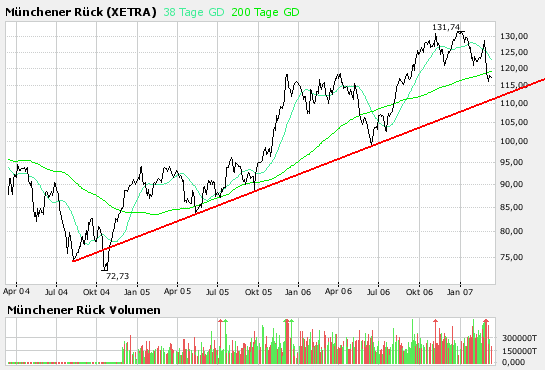

Angehängte Grafik:

mrück3j.png (verkleinert auf 93%)

mrück3j.png (verkleinert auf 93%)

ANALYSE: Gewichtung der Münchener Rück im DAX dürfte steigen - Analyst

Freitag, 16. März 2007

Die Gewichtung der Münchener Rück im deutschen Leitindex DAX dürfte den Berechnungen von Stratege Klaus Stabel von der ICF Kursmakler AG am kommenden Montag deutlich steigen. Der vorläufigen Liste zum Verkettungstermin am 19. März der Deutschen Börse zufolge bleibt das Gewicht unverändert. "Allerdings hat die Deutsche Börse in dieser Szenario-Rechnung nicht berücksichtigt, dass die Allianz Versicherung über die sogenannte BITES Anleihe ihre Beteiligung an der Münchener Rück deutlich abgebaut hat", so Stabel.

Seinen Berechnungen zufolge muss sich damit der Freefloat-Anteil der Münchener Rück-Aktie von derzeit 90,6 Prozent auf 100 Prozent erhöhen. Dadurch werde das Gewicht der Titel im DAX von aktuell etwa 3,5 auf dann 3,8 Prozent steigen. Fonds, die den Index abbilden, müssten dann ihre Position an der Münchener Rück um etwa 10,4 Prozent erhöhen./

Münchener Rück erwartet Sondereffekt

Der Rückversicherungskonzern Münchener Rück (Nachrichten/Aktienkurs) erwartet einen Sondergewinn aus dem Verkauf von Wohn- und Gewerbeimmobilien der Tochtergesellschaft Meag. Wie aus dem am Dienstag veröffentlichten Geschäftsbericht des Unternehmens hervorgeht, wurde ein Veräußerungsgewinn von 294 Millionen Euro erzielt. Die Grundstücke und Bauten hatten einen Bilanzwert von 217 Millionen Euro und gingen Ende Februar an die Käufer über. Auf Anfrage der Nachrichtenagentur "Dow Jones Newswires" hin bestätigte eine Unternehmenssprecherin, dass der Gewinn im ersten Quartal verbucht werde.

Der Vermögensverwalter Meag hatte Ende November 2006 ein Portfolio mit deutschen Wohn- und Gewerbeimmobilien im Wert von knapp einer Milliarde Euro an die von Goldman Sachs verwalteten Whitehall 2005 Funds und die Patrizia Immobilien AG verkauft. Die Übergabe erfolge teilweise erst im laufenden Jahr.

100/ kgv = verzinsung

bei einer marktkapitalisierung von 120 und einem gewinn von ca. 15 hat eine aktie ein kgv von 8 (120: 15 = 8). In 8 Jahren hat sich die Investition rentiert (angenommen der gesamte Gewinn wird ausgeschüttet, sonst bleibt er in der Firma, dann steigt die Aktie um das gleiche. Also ist die zu erwartende Verzinsung bei Mürü 12 % pro Jahr und das ist schon gigantisch.

Und wer bei 120 Euro short gehen will, der muss gute Nerven haben und hoffen, dass es kurzfristig runter geht, denn auf lange Sicht geht das in die Hose.

mal long ,mal short

man muss halt den absprung schaffen, viele wollen ihre verluste nicht realisieren und stecken dann nur noch tiefer in der sch ...