AT&S ist sehr unterbewertet!

Ökonomen fürchten weiteren Yuan-Verfall

Am Freitag treten erste Strafzölle der USA auf Waren aus China in Kraft. Das Szenario hinterlässt in der Volksrepublik bereits jetzt deutliche Spuren.

Die chinesische Landeswährung Yuan verliert derzeit so schnell an Wert wie nie zuvor.

https://www.handelsblatt.com/finanzen/maerkte/...erfall/22761904.html

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "crunch time" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "crunch time" |

Wertpapier: AT&S Advanced Technolog |

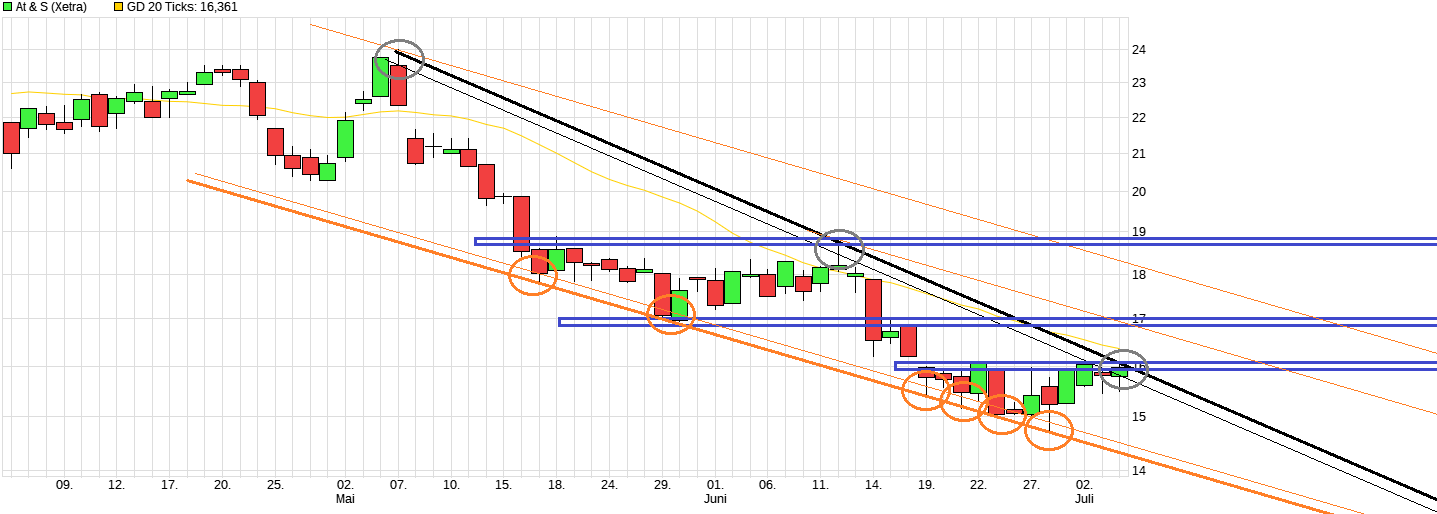

Angehängte Grafik:

chart_quarter_ats.png (verkleinert auf 35%)

chart_quarter_ats.png (verkleinert auf 35%)

Die Lieferverträge mit dem Kunden werden alle ein paar Monate neu ausverhandelt.

Währungsschwankungen haben wenig Auswirkungen im operatives Ergebnis.

Im Eigenkapital von AT&S haben Währungsschwankungen massive Auswirkungen. ( Euro / Yuan )

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "crunch time" |

Wertpapier: AT&S Advanced Technolog |

Angehängte Grafik:

ats.png (verkleinert auf 42%)

ats.png (verkleinert auf 42%)

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: AT&S Advanced Technolog |

"Wer verkauft an Tagen wie heute AT & S für 16.30?

Sind ausgerechnet in dieser Aktie so viele Anfänger unterwegs?"

Ihr Post #2596 vom 09.02.18 um 12:07 Uhr

"...welche Hände verkaufen denn bei 22.80?

Wir waren zig mal höher, also um Gewinne mitzunehmen selten dämlich."

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: AT&S Advanced Technolog |

Banken spielen doppeltes Spiel mit Anlegern

https://www.handelsblatt.com/meinung/kommentare/...gern/22788816.html

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: AT&S Advanced Technolog |

Das dritte Modell, das ich einfach als das neue iPhone bezeichnen werde, wird in der Form dem kommenden iPhone X und iPhone X Plus ähnlich sein, aber mit den folgenden Unterschieden:

Das neue iPhone soll mit einem Display von 6,1 Zoll ausgestattet sein.Es wird voraussichtlich ein billigeres, weniger fortschrittliches Flüssigkristall-Display (LCD) verwenden, um die Kosten niedrig zu halten – die „X“-Modelle haben hingegen teurere OLED-Displays.Es wird wohl nicht die 3D-Touch-Funktion integrieren, was bei den höherwertigen Modellen der Fall sein wird.

Zusätzlich zu diesen Unterschieden sagte der Analyst Ming-Chi Kuo von TF Securities, dass das neue iPhone in einer Reihe neuer Gehäusefarben wie Grau, Weiß, Blau, Rot und Orange erhältlich sein wird. Das höherwertige iPhone X und iPhone X Plus werden dagegen in Schwarz, Weiß und Gold erwartet.

Und schließlich sagt Kuo, dass das neue iPhone für „unter 700 Dollar“ verkauft wird. Das aktuelle iPhone 8 ist ab 699 Dollar und das iPhone 8 Plus ab 799 Dollar erhältlich.

Nach allem, was wir wissen, sieht es so aus, als ob Apple mit dem neuen iPhone nach einigen Jahren der Stagnation den Absatz wieder voranzutreiben.

Neue Formen und Farben

Im vergangenen Jahr brachte Apple drei neue iPhones auf den Markt: das iPhone 8, iPhone 8 Plus und iPhone X. Das iPhone X hatte ein völlig neues Äußeres, während das iPhone 8 und iPhone 8 Plus im Wesentlichen aktualisierte Versionen des iPhone 7 und iPhone 7 Plus waren. Das iPhone 7 und iPhone 7 Plus wiederum waren aktualisierte Versionen des iPhone 6s und iPhone 6s Plus, die wiederum selbst aktualisierte Versionen des iPhone 6 und iPhone 6 Plus waren.

Es ist also schon eine Weile her, dass Apple ein iPhone mit völlig neuem Äußeren zu erschwinglichen Preisen eingeführt hat.

Kuo ist der Meinung, dass diese überarbeitete Form und der gemunkelte Preis die derzeitigen iPhone-Besitzer dazu bringen wird, auf neue Modelle umzusteigen – jedenfalls besser, als dies dem iPhone 8 gelungen ist.

Da stimme ich ihm vollkommen zu.

Mögliche Auswirkungen auf das iPhone Geschäft von Apple

Wenn Kuo Recht hat, dass wieder mehr Leute das neue iPhone haben wollen, dann könnte Apple seit Herbst 2014 wieder zum ersten Mal signifikanten Zuwachs beim iPhone-Absatz erfahren.

In der Tat sanken die iPhone-Lieferungen im Geschäftsjahr 2016 um 8 % gegenüber dem Vorjahr (iPhone 6s/6s Plus) und stiegen im Geschäftsjahr 2017 nur um 2 %. Apple hat in der ersten Hälfte des Geschäftsjahres 2018 im Vergleich zur ersten Hälfte des Geschäftsjahres 2017 ein bescheidenes Wachstum der Auslieferungen von iPhone-Einheiten verzeichnet, aber Apple ist immer noch ein gutes Stück von seinen Spitzenzahlen entfernt.

Darüber hinaus gibt es einige Bedenken, dass das neue iPhone bei weitem das beliebteste der drei neuen iPhones sein könnte, die Apple einführt (in einem aktuellen Bericht von The Wall Street Journal heißt es, dass es sich bei mehr als die Hälfte der neuen iPhones, die Apple in diesem Jahr produzieren will, um das günstigste Modell handeln könnte). Das heißt, dass dies den durchschnittliche Verkaufspreise senken könnte. Es gilt, ein paar Faktoren zu beachten:

Wenn die Gesamtzahl der iPhone-Auslieferungen gegenüber dem Vorjahr deutlich zunimmt, könnten die höheren Stückzahlen einen leichten Rückgang der durchschnittlichen Verkaufspreise für das iPhone mehr als ausgleichen und das Umsatzwachstum fördern.Das neue iPhone wird wahrscheinlich deutlich überzeugender sein als das iPhone 8 und das iPhone 8 Plus, auch wenn diese beiden Geräte vermutlich günstiger zu haben sein werden. Aber dank der neuen Form und Farben werden weniger iPhone-Käufer sich für die älteren, vergünstigten Modelle entscheiden, und eher für das neue iPhone. Das wiederum könnte ebenfalls den durchschnittlichen Verkaufspreis für iPhones anheben.

Am Ende sieht es aber so aus, als ob Apple eine wirklich starke Reihe von Geräten vorbereitet. Und auch das günstigste Modell scheint ein echter Erfolg werden zu können.

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Advanced Technolog |

++ AT&S: "Schwächephase sollte jetzt enden"

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: AT&S Advanced Technolog |

CORPORATE NEWS ÜBERMITTELT DURCH EURO ADHOC. FÜR DEN INHALT IST DER EMITTENT VERANTWORTLICH.

Quartalsbericht

Leoben - 1. Quartal 2018/19

AT&S startet Geschäftsjahr mit Umsatzwachstum und deutlicher Ergebnisverbesserung

Investitionen der letzten Jahre tragen Früchte

Sehr gute Nachfrage nach IC-Substraten

Umsatzwachstum gegenüber Vorjahresperiode um 11,2 % auf 222,1 Mio. EUR

EBITDA steigt um 75,4 % auf 52,0 Mio. EUR dank höherem Ergebnis aus Chongqing und Bewertungseffekten

EBITDA-Marge von 23,4 %

Management erwartet Ausblick für 2018/19 am oberen Ende der genannten Bandbreite

AT&S startete in das neue Geschäftsjahr mit Steigerungen bei Umsatz und Ergebnis. War das erste Quartal des Vorjahres noch geprägt durch den Anlauf der Werke in Chongqing, so konnten aufgrund der zusätzlichen Kapazitäten Umsatz und Ergebnis in der Berichtsperiode gesteigert werden. Die laufende Periode reflektiert weiters die erfolgreich umgesetzten Effizienzverbesserungsmaßnahmen der letzten Quartale für die Standorte in Chongqing und Shanghai. Der Umsatz konnte gegenüber der Vorjahresperiode um 11,2 % auf 222,1 Mio. EUR (VJ: von 199,6 Mio. EUR) verbessert werden. Bedingt durch höhere Ergebnisbeiträge aus Chongqing und einmalige Bewertungseffekte unter anderem aufgrund der Währungsentwicklung - stärkere Entwicklung des US-Dollars zum Euro seit Anfang des Geschäftsjahres - konnte ein EBITDA von 52,0 Mio. EUR (Vorjahr:

29,7 Mio. EUR) und damit eine für das erste Quartal außergewöhnlich hohe EBITDA-Marge von 23,4 % (Vorjahr: 14,9 %) erzielt werden.

"Mit den derzeitigen Entwicklungen sind wir sehr zufrieden, denn sie zeigen, dass sich unsere Investitionen in den letzten Jahren in Chongqing bezahlt machen und wir die richtige Strategie verfolgen", kommentiert Andreas Gerstenmayer, CEO von AT&S die Entwicklung im ersten Quartal. "Unsere aktuellen Geschäftszahlen bestätigen uns darin, in die richtige Technologie investiert zu haben. Trotz der branchenüblichen Saisonalität tragen die zusätzlichen Kapazitäten in Chongqing die erwarteten Früchte. Ein besseres Ergebnis in Chongqing und positive Bewertungseffekte haben die Entwicklung im ersten Quartal unterstützt", so Gerstenmayer.

Das EBIT verbesserte sich um 21,7 Mio. EUR von -3,4 Mio. EUR auf 18,3 Mio. EUR. Die EBIT-Marge lag bei 8,3 % (Vorjahr: -1,7 %).

Das Finanzergebnis verbesserte sich durch Optimierungsmaßnahmen und Wechselkurseffekte deutlich von -2,2 Mio. EUR auf 1,7 Mio. EUR.

Der Ertragssteueraufwand betrug in den ersten drei Monaten 6,5 Mio. EUR (Vorjahr: 5,6 Mio. EUR). Der in Relation zum Ergebnis geringe Anstieg resultierte aus dem reduzierten Steuersatz bei der AT&S (China) Company Limited, welcher in der Vorjahresvergleichsperiode aufgrund des noch nicht erteilten Zertifikates höher war.

Das Konzernergebnis erhöhte sich aufgrund des deutlich besseren operativen Ergebnisses und des Finanzergebnisses von -11,2 Mio. EUR auf 13,5 Mio. EUR. Daraus resultiert eine Verbesserung des Ergebnisses je Aktie von -0,29 EUR auf 0,30 EUR. Bei der Berechnung des Ergebnisses je Aktie wurden Hybridkapitalzinsen in Höhe von 2,1 Mio. EUR (Vorjahr: 0,0 Mio. EUR) in Abzug gebracht.

Bilanz und Cashflow

Das Eigenkapital erhöhte sich von 711,4 Mio. EUR auf 743,6 Mio. EUR. Der Anstieg resultierte aus dem guten Konzernergebnis und positiven Wechselkurseffekten. Die Anwendung neuer Bilanzierungsvorschriften (IFRS 15) haben das Eigenkapital zusätzlich mit 10,4 Mio. EUR positiv beeinflusst.

Die Nettoverschuldung erhöhte sich leicht auf 214,1 Mio EUR (31.03.2018: 209,2 Mio. EUR). Der Cashflow aus laufender Geschäftstätigkeit betrug in den ersten drei Monaten 2018/19 4,6 Mio. EUR (Vorjahr: -49,3 Mio. EUR). Diesen Zahlungsmittelzuflüssen standen Auszahlungen für Netto-Investitionen von 17,1 Mio. EUR (Vorjahr: 69,7 Mio. EUR) gegenüber.

__________________________________________________

|Konzernkennzahlen | 2017/18 | 2018/19 | |

|Gem. IFRS; in Mio.| 01.04.-30.06.2017 | 01.04.-30.06.2018 | Veränderung |

|EUR_______________|___________________|___________________|___________________|

|Umsatzerlöse______|______________199,6|______________222,1|_____________11,2_%|

|EBITDA____________|_______________29,7|_______________52,0|_____________75,4_%|

|EBITDA-Marge (in | 14,9| 23,4| -|

|%)________________|___________________|___________________|___________________|

|EBIT______________|_______________-3,4|_______________18,3|__________________-|

|EBIT-Marge_(in_%)_|_______________-1,7|________________8,3|__________________-|

|Konzernergebnis___|______________-11,2|_______________13,5|__________________-|

|Cashflow der lfd. | -49,3| 4,6| -|

|Geschäftstätigkeit|___________________|___________________|___________________|

|Netto- | | | |

|Investitionen (Net| 69,7| 17,1| -75,5 %|

|CAPEX)____________|___________________|___________________|___________________|

|Eigenkapitalquote | 46,51*)| 47,92**)| -|

|(in_%)____________|___________________|___________________|___________________|

|Nettoverschuldung_|___________209,21*)|__________214,12**)|____________-56,9_%|

|Gewinn pro | | | |

|gewichteter | | | |

|Durchschnitt der | -0,29| 0,30| -|

|Aktienanzahl (in | | | |

|EUR)______________|___________________|___________________|___________________|

*) Per 31.03.2018 **) Per 30.06.2018

Segment Mobile Devices & Substrates trotz Saisonalität mit klarem Umsatzwachstum Das Segment profitierte in den ersten drei Monaten von zusätzlichen Umsatz- und Ergebnisbeiträgen aus Chongqing, das sich in der Vergleichsperiode des Vorjahres noch teilweise in der Anlaufphase befand. Weiters konnte das Segment in der laufenden Periode positive Effekte aus den Effizienzverbesserungsmaßnahmen an den chinesischen Standorten erzielen. Unterstützt wurde die erfreuliche Entwicklung wie oben beschrieben durch Bewertungseffekte und die Erweiterung des Produktportfolios bei IC-Substraten hin zu technologisch sehr hochwertigen Anwendungen. Dementsprechend erhöhte sich der Segmentumsatz gegenüber der Vorjahresperiode um 16,6 % auf 160,2 Mio. EUR (Vorjahr: 137,3 Mio. EUR) und das EBITDA sogar um 88,0 % auf 39,3 Mio. EUR (Vorjahr: 20,9 Mio. EUR).

Segment Automotive, Industrial, Medical mit gleichbleibendem Umsatz und Ergebnissteigerung

Der Segmentumsatz blieb mit 89,6 Mio. EUR (Vorjahr: 89,6 Mio. EUR) auf dem Vorjahresniveau. Eine gute Nachfrage konnte im ersten Quartal insbesondere aus dem Bereich Medical & Healthcare verzeichnet werden. Der starke Trend im Bereich autonomes Fahren und E-Mobility führt zu einem steigenden Elektronikanteil in der Automobilindustrie und damit mittelfristig auch zu Umsatzwachstum. Zudem lässt erwarten, dass Internet of Things-Anwendungen zunehmend Applikationen in allen drei Branchen Automotive, Industrial und Medical durchdringen werden.

Investitionen und Finanzierung

Für Instandhaltung und Technologie-Upgrades für das laufende Geschäft sind Investitionen in der Dimension von rund 70 bis 100 Mio. EUR geplant. Abhängig von der Marktentwicklung können sich die Investitionen in Kapazitäts- und Technologieerweiterungen um weitere 100 Mio. EUR erhöhen, wobei die Technologieerweiterung und der Kapazitätsaufbau von Hochfrequenz-Leiterplatten im Bereich autonomes Fahren an den Standorten Nanjangud, Indien (nahe Bangalore) und Fehring, Österreich (Südoststeiermark) bereits in Umsetzung sind.

AT&S bekräftigt seinen Ausblick

Basierend auf einem stabilen Markt- und makroökonomischen Umfeld sowie unterjährig gleichbleibender Wechselkurse bestätigt das Management für das Geschäftsjahr 2018/19 ein Umsatzwachstum von bis zu 6 % bei einer EBITDA-Marge in der Bandbreite von 20 - 23 %. Aufgrund der guten Entwicklung im ersten Quartal erwartet AT&S zu diesem Zeitpunkt, das obere Ende der genannten Bandbreiten zu erreichen.