AT&S ist sehr unterbewertet!

Quote: Die aktuelle Dividendenschätzung beläuft sich für 2017/18 auf 0,10 Euro, wobei Erste-Analyst Lion einräumt, dass sich diese als zu niedrig herausstellen könnte. In den Folgejahren rechnet er mit einer Ausschüttung je Anteilsschein von 0,15 Euro (2018/19) und 0,25 Euro (2019/20).

Steuernachlässe in China bieben bei der Analyse unberücksichtigt.

@camelio #2703

Sehe ich auch so.

Optionen

| Boardmail an "jack_of_spades" |

Wertpapier: AT&S Advanced Technolog |

Da morgen das Jahresergebnis gemeldet wird, scheinen heute noch einige Investoren ausgestiegen zu sein, da man wohl mit Enttäuschungen rechnet.

Entweder ist das heute schon der beste Einstiegszeitpunkt, da schon wieder viele entnervte Vermögensverwalter die Aktie verkauft haben oder ggf. Morgen, falls es noch einmal einen Ruckler nach unten geben sollte.

In einem Jahr sollten wir jedoch mindestens 50% hoher sehen, da Ende des Jahres das Margenpotential erkennbar wird. Dann springen die "Bankkaufmann-Glücksritter"-Vermögensverwalter, wieder auf den Zug auf und treiben den Kurs nach oben. Deshalb bin ich jetzt voll dabei und warte, bis die kleinen Vermögensverwalter aus dem "Winterschlaf" erwachen.

AT&S knapp an der Umsatzmilliarde: Werke in China trugen wesentlich zum Wachstum bei

EBITDA mit 226,0 Mio. € liegt auf Rekordniveau

Dividende von 0,36 € (VJ: 0,10 €) vorgeschlagen

Eigenkapitalquote durch Begebung Hybridanleihe auf 46,5 % gestiegen

Ausblick 2018/19: Umsatzwachstum bis zu 6 % und EBITDA-Marge zwischen 20 bis 23 % angestrebt

Die in der laufenden Periode geplanten Investitionen dienen schwerpunktmäßig der Technologieerweiterung und dem Kapazitätsaufbau von Hochfrequenz-Leiterplatten im Bereich autonomes Fahren an den bestehenden Standorten Nanjangud, Indien (nahe Bangalore) und Fehring, Österreich (Südoststeiermark). Für Erhaltungsinvestitionen und kleinere Technologie-Upgrades für das laufende Geschäft sind Investitionen in der Dimension von rund 70 bis 100 Mio. € geplant. Abhängig von der Marktentwicklung können sich die Investitionen in Kapazitäts- und Technologieerweiterungen um weitere 100 Mio. € erhöhen.

Für das Geschäftsjahr 2018/19 erwartet AT&S auf Basis eines stark saisonal geprägten ersten Quartals, eines stabilen Markt- und makroökonomischen Umfeldes sowie im Vergleich zum 31.03.2018 unveränderter Wechselkurse ein Umsatzwachstum von bis zu 6 %. Auf Basis eines weiterhin stabilen, optimalen Produktmix wird eine EBITDA-Marge in der Bandbreite von 20 – 23 % erwartet.

Da ist für Euphorie wenig Raum.

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: AT&S Advanced Technolog |

AT&S hat enormes Wachstum hinter sich, das es mal eine Konsolidierung braucht ist normal. Organisches Wachstum von 6% kann sich sehen lassen.

Top Marge die weiter gesteigert werden soll.

Bin sehr Zufrieden mit dem Zahlen.

Bleibe long!

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: AT&S Advanced Technolog |

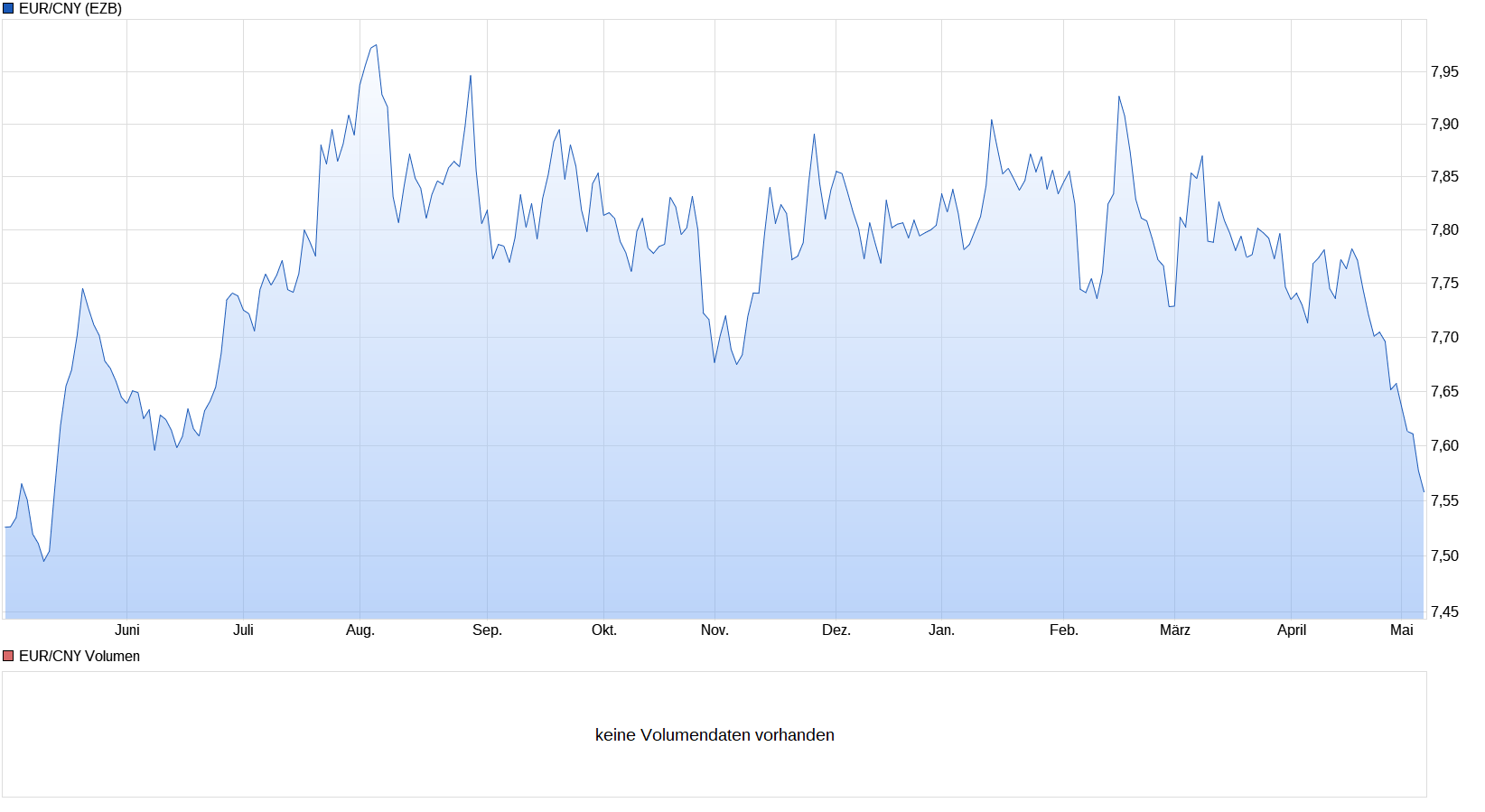

Chinesischer Renminbi steigt gegenüber dem Euro, das Eigenkapital von AT&S steigt dadurch.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Angehängte Grafik:

unbenannt.png (verkleinert auf 31%)

unbenannt.png (verkleinert auf 31%)

Die Hybridanleihe von AT&S ist die sichere Variante, beim Dow Jones ist die Korrektur ausständig.

http://www.boerse-frankfurt.de/anleihen/...2-Und-Anleihe-XS1721410725

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Alles was das Ergebnis belastet hat dreht nun in die andere Richtung. Sobald die prozyklischen Bankkaufleute raus sind, wird der Kurs auch wieder steigen. AT&S ist immer noch ein solides Wachstumsunternehmen. Ich gehe auch davon aus, dass sie bald weitere Aufträge von Großkunden erhalten.