Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

genau genommen charttechnisch 12,9 € bis 21,8 €.

wobei die Indikatoren kurzfristig eher einen Kursanstieg vermuten lassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication |

Angehängte Grafik:

chart_free_ecotelcommunication7j.png (verkleinert auf 54%)

chart_free_ecotelcommunication7j.png (verkleinert auf 54%)

Die Aussichten für 2024 mittelfristig sind gut, aber mit diversen Migrationskosten der beiden Großaquisen belastet.

Aber ab 2025 könnte/wird es wieder brummen.

In dem jetzigen schnelllebigen Umfeld für einige verdammt viel Zeit.

Full-Service-Partner im Bereich Entsorgung und Recycling, steht Kunden aus

Gewerbe, Industrie, Kommunen und dem Privatsektor mit anforderungsgerechten

und maßgeschneiderten Entsorgungsdienstleistungen zur Seite. ecotel, als

einer der führenden Qualitätsanbieter in Deutschland, versorgt

mittelständische Unternehmen und Großkunden mit zukunftsfähigen und

individuellen Telekommunikationslösungen. Professioneller Service und

Zuverlässigkeit sind für beide Unternehmen von zentraler Bedeutung.

https://de.marketscreener.com/kurs/aktie/...ngen-von-ecotel-46528031/

Nach der Veröffentlichung des Berichts zum ersten Quartal 2024 bestätigen

wir unser Buy-Rating für die Aktien der ecotel communication AG und passen

unser Kursziel auf der Basis eines dreiphasigen DCF-Entity-Modells auf EUR

40,50 von EUR 40,40 an. Auf Sicht von 24 Monaten entspricht dies einem

erwarteten Kurssteigerungspotenzial im Base-Case-Szenario (ohne

Einbeziehung der zwischenzeitlich vereinnahmten Dividenden) von 181,3%.

https://de.marketscreener.com/kurs/aktie/...apital-GmbH-Buy-46686314/

Der TK-Anbieter Ecotel hat mit Tarox einen neuen Distributor an Bord. Dessen Partner können nun das gesamte Portfolio von Ecotel vermarkten.

https://www.telecom-handel.de/business-solutions/...arox-2923918.html

Mal schauen, ob das 2.HJ bereits die hochmargigen Umsätze aus den neuen Großaufträgen im Bereich Geschäftskunden bringt, die Sphene Capital erwartet. Bis zu deren Kursziel von 37,80 € ist inzwischen jedenfalls viel Platz...

Habe gerade zu 12,30 etwas aufgestockt.

Die Bewertungen bei Marketscreener zeigen auch nicht gerade eine übertriebene Bewertung...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Ecotel Communication |

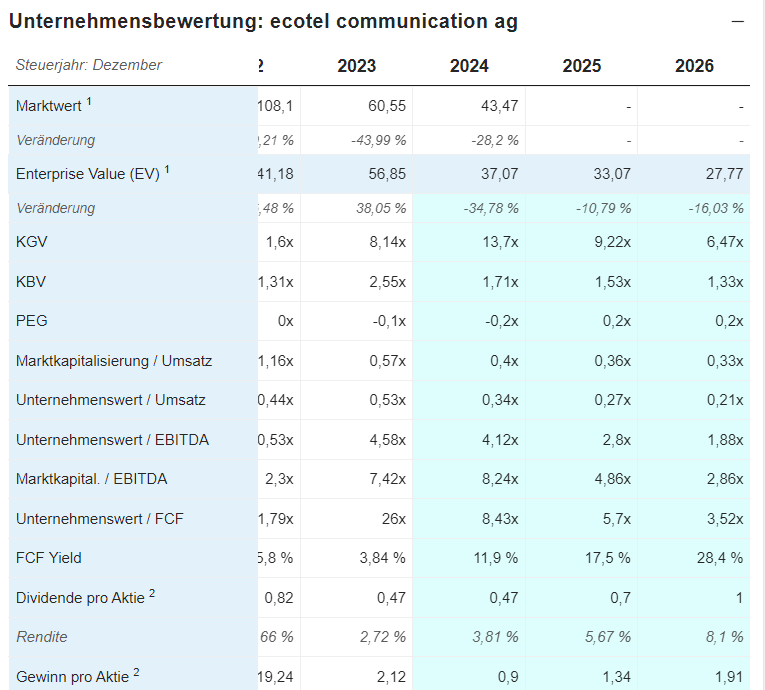

Angehängte Grafik:

111.png (verkleinert auf 66%)

111.png (verkleinert auf 66%)

schießt mit seinen Kurszielen (auf Sicht von 24 Monaten) echt immer wieder den Vogel ab. Nehmen die sich selbst noch ernst?

Die passen doch wirklich von 38,70 € auf 38,50 €, während der Kurs irgendwo bei 13,xx rumdümpelt. Demnächst prognostizieren sie auch Sicht von 2 Jahren wohl auch noch centgenau...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Ecotel Communication |