Steinhoff Informationsforum

Jetzt sagt ihr man soll verkaufen, wo man vor nicht allzu langer Zeit noch von mindestens 40 Cent und kurz davor von 1 Euro ausgerufen hat.

Also so ein unehrliches Geschmeiss wie hier, habe ich noch nie angetroffen.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 13.11.22 13:38

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 13.11.22 13:38

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Optionen

| Boardmail an "jaschel" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 14.11.22 09:59

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 14.11.22 09:59

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Moderation

Zeitpunkt: 14.11.22 09:59

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 14.11.22 09:59

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Moderation

Zeitpunkt: 14.11.22 10:01

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Zeitpunkt: 14.11.22 10:01

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Bei Kurse 7,67 Pepco und 1,31 Pepkor ist der Wert der Anteile von Steinhoff bei > 6,3 Mrd.

Addiert man dann noch 2 Mrd für Mattress

(169 Mio Gewinn per Halbjahr mal 2, mal KGV 15, 50% Anteil => 2 Mrd)

und geschätzt 1 Mrd für Greenlit (gemäss https://ftp.powerretail.com.au/multichannel/...igital-first-strategy/ ist Umsatz ca. 1,3 Mrd, die Verluste in 2019 bestanden aus operativem Verlust von 125 Mio, und 160 Mio einmalige Abschreibungen auf Good Will., siehe https://www.ragtrader.com.au/news/...-lost-287-million-in-12-months.)

Die meisten Verlustbringer sind abgestossen, so dass wieder Gewinn zu erwarten ist.), dann liegen wir bei >9,3 Mrd. Entspricht weitgehend dem lfr. Fremdkapital.

Wir haben noch 100 % an Conforama Iberia. Das sind über 50 Filialen in Spanien und Portugal. 2020 sind sie fast verkauft worden für ca. 350 Mio Euro, dann wurde der Vertrag durch Covid storniert.

Aber seitdem sind einige Filialen dazu gekommen. Die iberische Tochter ist das Herzstück Conforamas und die profitabelste Tochter. Bis zu 500 Mio als Verkaufserlös halte ich für realistisch.

Die Bud Grup (25 % Anteil) ist ca. 200 Mio wert. Wird sicher auch bei einem guten Angebot verkauft.

200 Mio kommen auch noch von Wiese :)

Wenn diese 900 Mio auch noch bei Step 3 eingesetzt werden, reduziert sich auch der gesamte Schuldenstand.

Ich rechne wie schon oft kommuniziert damit, dass Steinhoff am „Ende“ eine Holding ist, die jeweils 35-50 % an Pepkor und Pepco besitzt und ca. 25-35 % an MF und FF. Dazu noch deutlich niedrigere Schulden.

Es bleibt spannend. Step 3 wird keine 5 Jahre mehr dauern :)

Moderation

Zeitpunkt: 14.11.22 10:02

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 14.11.22 10:02

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Spekulation, die Jahreszahlen oder auch eine baldige Nachricht zum Step 3!

Lining up and wait!

Huey

Du jammerst über Verluste und ein paar Dumme hier sind noch gut im Plus :-)

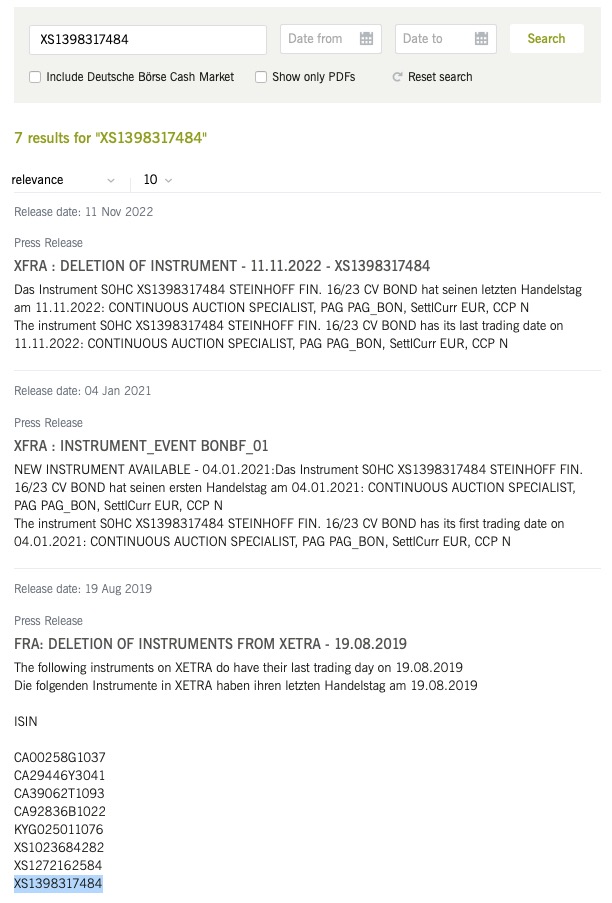

https://www.xetra.com/xetra-en/search/...ludeSites=on&_onlyPdf=on

Wer nach diesen offiziellen Mitteilungen nach wie vor der Meinung ist, dieser Bond dürfte gar nicht mehr existieren, der liegt wohl verkehrt.

Dieser Bond war zwischen dem 04.01.2021 bis zum 11.11.2022 zum Handel zugelassen.

Die Hintergründe dazu findet man in der NV CPU.

Auch die anderen beiden Bonds waren nach dem CVA nicht komplett verschwunden, siehe dazu die 2020 Bilanz der SFHG, der Gesellschaft, welche die Bonds damals aufgelegt hatte.

Warum lässt man dieses Instrument nicht bis zur Fälligkeit laufen?

Welche Komponenten eines CV Bonds könnte denn von Interesse für die Forderungsinhaber sein?

Angehängte Grafik:

bildschirmfoto_2022-11-13_um_16.jpg (verkleinert auf 83%)

bildschirmfoto_2022-11-13_um_16.jpg (verkleinert auf 83%)

Sogar diese Oma wusste, was Sache ist. Ich weiß, sie war alt. Aber die hat mit wenig Geld 2 Mio. gemacht. Was habt ihr denn vorzuweisen, außer ich stelle Körbchen. Bewegt sich der Kurs minimal nach Norden, kommen die Euphoriewellen und dann sind diese Bekloppten wieder still wie die Nacht. Wenn morgen der Kurs fällt, sind von diesen Bekloppten vom Freitag keiner am posten. Ich bin mir vollkommen sicher, dass hier überwiegend Förder- und Hauptschüler investiert sind. Tut mir leid, ich bin selber investiert aber Wahrheit ist halt schmerzhaft. Steinhoff hätte nach Step2 mindesten 0,25 halten müssen. Stattdessen fällt der KUrs bis auf 0,08X. Skandalnudel halt.

Wir haben eine Krise nach der anderen momentan.

Ohne diese Dinge, wäre Step 3 schon durch.

Weiß nicht ob das realistisch ist.

Moderation

Zeitpunkt: 14.11.22 10:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Zeitpunkt: 14.11.22 10:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Geil, Steinhoff scheint auch an Wochenenden nicht vor Arbeit zurückzuschrecken..

Diesr Bond wurde laut https://www.caalerts.com/credit-corporate-action/ISIN/XS1398317484 heute scharf gestellt: Effective Date: 13-Nov-2022

oder entweder doch https://www.ariva.de/forum/...ionsforum-577450?page=2074#jumppos51854

und https://www.ariva.de/forum/...ionsforum-577450?page=2074#jumppos51857

oder so mancher Nutzer hat von der "Scharfstell" Materie nixx Ahnung...

Optionen

| Boardmail an "Squideye" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 14.11.22 10:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 14.11.22 10:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Effective Date: 14-Nov-2022

Das Ding ist seit Freitag raus aus.

War eh schon in unserer Bilanz durch die offiziellen Lux Finco Darlehen A2 ersetzt.

Aber scheinbar konnten sich die Forderungsinhaber noch nicht so richtig davon trennen und haben das Ding wegen einiger Komponenten, wie der H(W)andelbarkeit, wieder laufen lassen.

Die 23-er CPU lässt grüßen.

Einfach mal dort reinschauen unter "Compromise Action".

Kleine Leseprobe gefällig?

"Compromise Action means, .......:

(a) any waiver or release of such liabilities owed to SIHNV, including in consideration for the receipt of shares or equity;

(b) any assignment or transfer of such liabilities owed to SIHNV provided that immediately following such assignment or transfer, the relevant assignee or transferee shall release or waive such liabilities or convert such liabilities into shares as equity;"

Den vollen Wortlaut gibt es unter:

https://www.steinhoffinternational.com/restructuring-documents.php

in der

"(23 Convertible Bonds) Contingent Payment Undertaking"

Da steckt eben das Wörtchen "Contingent" drinnen ;-)

https://www.steinhoffinternational.com/restructuring-documents.php