Medigene - Sachliche und fachliche Beiträge

Seite 23 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.450.045 |

| Forum: | Börse | Leser heute: | 1.065 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 20 | 21 | 22 | | 24 | 25 | 26 | ... 802 > | ||||

Euro 2009 2010e 2011e 2012e 2013e

Umsatzerlöse (in Mio.) 37,9 48,0 16,0 14,0 19,6

Bruttoergebnis 6,4 10,6 4,8 4,9 7,1 10,3

Betriebsergebnis (EBIT) -19,6 -13,8 25,9 -6,1 7,9 3,5

Finanzkennzahlen 2010e:

Buchwert je Aktie (in EUR): 1,15

Fair Value: 4,00

Nächster Newsflow:

Report 2010 25.03.2011

Jahreshauptversammlung 02.05.2011

Unsere Kaufempfehlung gilt nur für risikobereite Anleger. Anderen würden wir

empfehlen, die Bekanntgabe einer überzeugenden weiteren Strategie (wohl im

Zusammenhang mit einer strategischen Transaktion in der Form einer Akquisition

oder eines Mergers) abzuwarten.

Ersteller: Dr. Elmar Kraus, Analyst

EndoTAG deal and include Eligard milestones (EUR 20m) and a lower cost basis for 2011.

We think that the company is financed until 2012. The stock remains a buy, but we lower

the price target from EUR 6.20 to EUR 3.20 as we only see a lower change of a

successful EndoTAG partnering.

KEY DATA (DEC) 2009 X 2010 E 2011 E

Company figures in m EUR, per share data in EUR

Sales 39.5 47.6 37.6

EBITDA -18.8 -13.2 -0.3

EBIT -19.6 -14.1 -1.3

Net profit -22.0 -12.5 -1.1

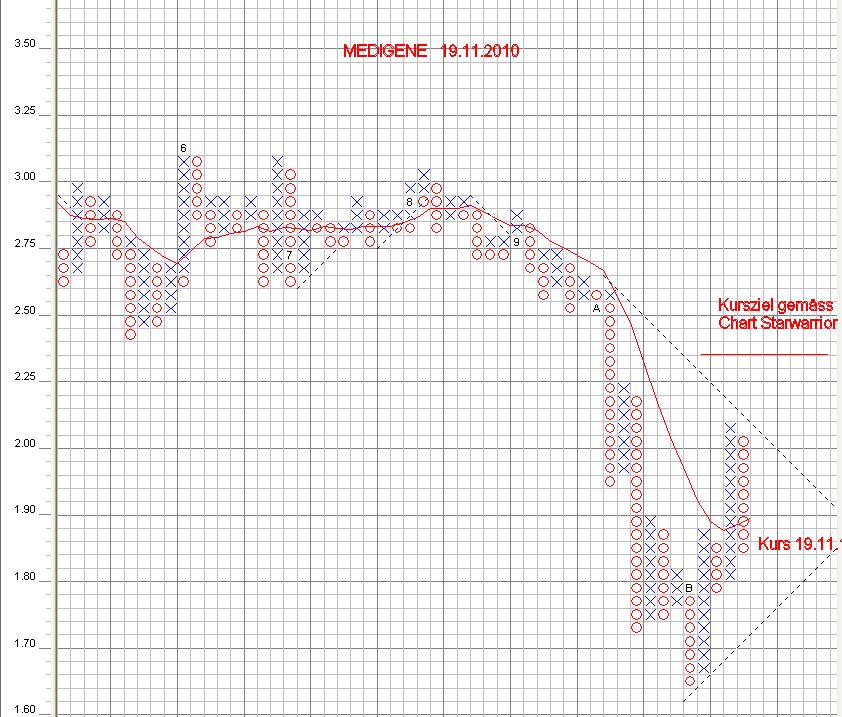

Die obige DZ Bank Analyse ist vom 19.11.10

Gruß @ Mitleser und Aktionäre und WO´ler und "DANKE" nach Börlin an "T." fürs zusenden... ;o)

Betrachtet man dein Chartbild vom 19.11.2010 - Posting # 549, so zeigen bereits die Indikatoren sich stark abzeichnende Verkaufssignale. Diese mit Kurszielerwartungen von 2.37 € und 2.64 € zu unterlegen, scheint in diesem Zusammenhang irreführend.

Dass bis dahin ein weiter Weg ist, verdeutlicht das P&F Chart von Medigene. Es bleibt jedem selbst überlassen, wie er die beiden Charts interpretiert.

Optionen

| Boardmail an "zertifix" |

Wertpapier: Medigene AG |

Angehängte Grafik:

medigene.jpg (verkleinert auf 60%)

medigene.jpg (verkleinert auf 60%)

Also 1. sammel ich Informationen zu meinem Invest und 2. pushe ich nicht!

mein "Chartbild" ist vom 17.11.!! #542.. da hab ich schon vor 2 tagen von 1,85/88 gesprochen ;o) Also genauer lesen...

Gruß

Heute ist unter anderem der 2.646 Handelstag Medigenes..

Gruß...

*

Hier die heut drohende Datenflut aus Amiland... (Zeitangaben nach US Zeit, also +6h, dann hat man deutsche Zeit, 7:00 AM = 13Uhr dt. Zeit z.B.)

7:00 AM MBA Mortgage Applications

8:30 AM Personal Income

8:30 AM Personal Spending

8:30 AM PCE Prices - Core

8:30 AM Durable Orders

8:30 AM Durable Orders -ex transportation

8:30 AM Initial Claims

8:30 AM Continuing Claims

9:55 AM Michigan Sentiment - Final

10:00 AM New Home Sales

10:00 AM FHFA Home Price Index (q/q)

10:30 AM Crude Inventories

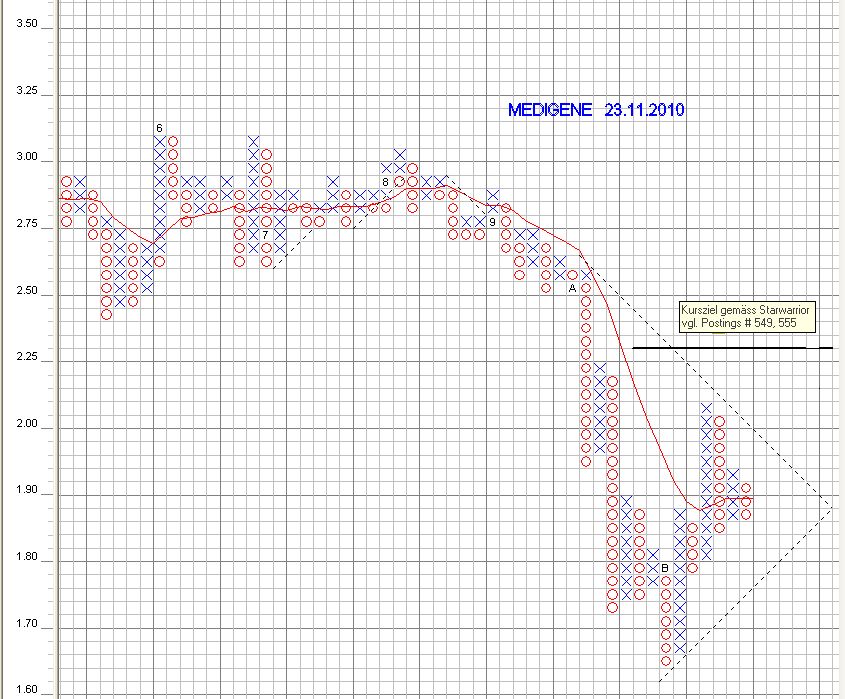

P&F charttechnisch bleibt die weitere Kursentwicklung abzuwarten, ob ein Ausbruch nach oben aus der (dann geformten) Baissetrendlinie zum Zuge kommt, welche den Kurserwartungen lt. @starwarrior von "Trading Central" von 2,36 € und 2,64 € entgegenkommen würde. Von solchen Kurszielerwartungen ist man gegenwärtig unter Berücksichtigung des Marktumfeldes jedenfalls weit entfernt. Auch im Gesamtmarkt TecDax entwickelt sich nach dem Relative-Stärke-Konzept Medigene schlechter als der TecDax.

Für Optimismus gibt es nicht allzuviel Platz. Schau´n mer mal, wie sich das Ganze entwickelt.

Optionen

| Boardmail an "zertifix" |

Wertpapier: Medigene AG |

Angehängte Grafik:

medigene.jpg (verkleinert auf 60%)

medigene.jpg (verkleinert auf 60%)

Nach oben 1,95 und 2,05, das letzte High der Aufwärtsbewegung....

Im Moment sieht es meiner Meinung eher danach aus, als wenn ein neuer Anlauf Richtung 2Eu genommen wird.. Wobei ich die 2Eu eher nur als psychologische Marke sehe..

Kann aber auch gut möglich sein, das es weiterhin seitwärts geht, wobei um die 1,85€ der Dreh und Angelpunkt ist, die Mitte zw. Low 1,64 und High 2,05..

Jedenfalls steht eine Entscheidung über den weiteren Verlauf des Kurses bevor meiner Meinung nach.. Wobei es bis jetzt positiv ist, das auf SK Basis die 1,85 nicht unterschritten wurde!

KEINE EMPFEHLUNG, MEINE MEINUNG, BIN SELBER AKTIONÄR VON MDG! :o)

Angehängte Grafik:

php.png (verkleinert auf 75%)

php.png (verkleinert auf 75%)

Wer meint, das der ganze (Rest-)Laden bis zum 1.4.(LOL)2011 gekauft wird?

Hält es jemand für möglich, das MDG in 2011 pleite geht oder delisted wird?

Das MDG gekauft wird halte ich für unwahrscheinlich. Das sie noch eine Verpartnerung hinbekommen ist eher wahrscheinlich. Der Preis wird nicht hoch sein, denn Medigene wird wohl einen Teil des Risikos übernehmen müssen. Vor Mitte 2011 werden wir aber nicht wissen. Der Fokus wandert so langsam auf die Höhe der Umstäze von Veregen, denn hier wird wohl längerfristig die Musik spielen. Ich halte es sogar für möglich, das Medigene übermütig wird und ein Produkt einlizensiert wenn Astellas den Rest von Eligard bezahlt hat. Oder Medigene übernimmt Programme von den ausgegliederten Töchtern, die darf man nämlich auch nicht vergessen. Hier schlummert noch ein wenig Potential. Warten wir es also ab. Nach unten scheint die Aktie gut abgesichert zu sein.

Mein Gefühl sagt mir - AR und Vorstand ziehen an einem Strang und jegliche "angebliche Disharmonie" ist Quatsch in meinen Augen!

FM ist den bisher richtigen Weg gegangen.. Klar - der Aktienkurs zeigt was anderes, aber worauf es jetzt ankommt - was wird mit EndoTag und wie ist bei Einlizensierung usw die "neue" Strategie..

Diese Frage wird sich unwiderruflich stellen, wenn man den Weg einer Einlizensierung geht..

Deal hin Deal her - ehrlich gesagt denke ich auch, das es in 2010 nicht mehr "unbedingt" zum Deal kommt, aber möglich ist es alle Mal.. Aber in Q1/2011 sollte schon eine Entscheidung diesbezüglich fallen.. MEINE MEINUNG..

Da wird intern schon eine Strategie da sein, aber jedenfalls nicht mehr so direkt die Medigene 2015 Strategie.. Vielleicht nur noch annähernd. Man zieht nicht einfach so eine Umstrukturierung durch..

Und ob MDG übernommen wird, das ist eine Frage - die ich im Moment "gern" verneinen würde..

Die unbekannte Größe in all dem Spiel ist -> was ist EndoTagTechnologie/plattform eigentlich in Euronen wert! Potenzial der Produkte.. Möglichkeiten zur Verbesserung schon existierender Produkte usw usw, aber wichtig wäre es endlich auch per P3 dem Markt zu zeigen..

Klar könnte man jetzt MDG für n Appel und n Ei kaufen an der Börse, aber geht das alleinige Risiko der F&E bei EndoTag ein.. Die Rechnung wäre.. Übernehm ich jetzt MDG zu 150-200Mio, muß mir Kosten für restl. MDG Bestand miteinbeziehen, selber die Kosten für weitere F6E tragen?? Gehts schief, hab ich locker 200-250Mio in den Sand gesetzt..

Oder geh ich einen Deal ein, beteilige mich an der Forschung/Plattform mit 50Mio zwecks P3 usw, sammel jetzt schon einen "kleinen" Aktienteil ein und entscheide mich dann erst zu einer Übernahme bei Erfolg der F&E (wo bei mir als "Partner" genauso die Daten auf dem tisch liegen werden, wenn sie MDG erhält.. Da übernehm ich MDg evtl zu 350-400Mio, also doppelt soviel, hab aber die Sicherheit, dieses Geld doppelt und dreifach wieder reinzuholen.. und wenn ich per Deal die Möglichkeit bekommen sollte auch eigene Produkte per EndoTag "testen" zu können, dann wär das optimal..

Frage ist - welchen Stand hat EndoTag aktuell im Vergleich Entwicklungsstand, Technologie gegenüber zum Markt, und welchen Potenzial liese sich umsetzen..

Früher, zu Vorwendezeiten, da hättens locker einen IM bei den Dealverhandlungen eingeschleußt, der paar infos hat, lol....

Gruß.. :o)

Angehängte Grafik:

php.png (verkleinert auf 63%)

php.png (verkleinert auf 63%)

17:29:33 1,915€ 500St. 193.967St. ges.

also Schluß 1,915.. +0,020€ +1,06%..

.....und Grüße @ WO´ler ;o)

Angehängte Grafik:

smiley_emoticons_schneewerfen_wald.gif

smiley_emoticons_schneewerfen_wald.gif

Title: IMMUNOMODULATING HETEROCYCLIC COMPOUNDS

Document Type and Number: European Patent EP1603917

Kind Code: B1

Inventors: Mathews, Ian Richard (MediGene Ltd.57c Milton Park, Abingdon, Oxfordshire OX14 4RX, GB)

Application Number: EP20040719006

Publication Date: 11/24/2010

Filing Date: 03/10/2004

Assignee: MediGene Ltd. (57c Milton Park Abingdon, Oxfordshire, OX14 4RX, GB)

International Classes: C07D487/04; C07D519/00; A61K31/5025; A61P3/10; A61P17/06; A61P19/02; A61P37/00

hier der Link dazu ===>> http://www.freepatentsonline.com/EP1603917B1.html

@twotto.. ach i woooooo, ick klau da doch keen SK Posting.. *unschuldig guck*... hihiii..

Beste Grüße @ twotto...

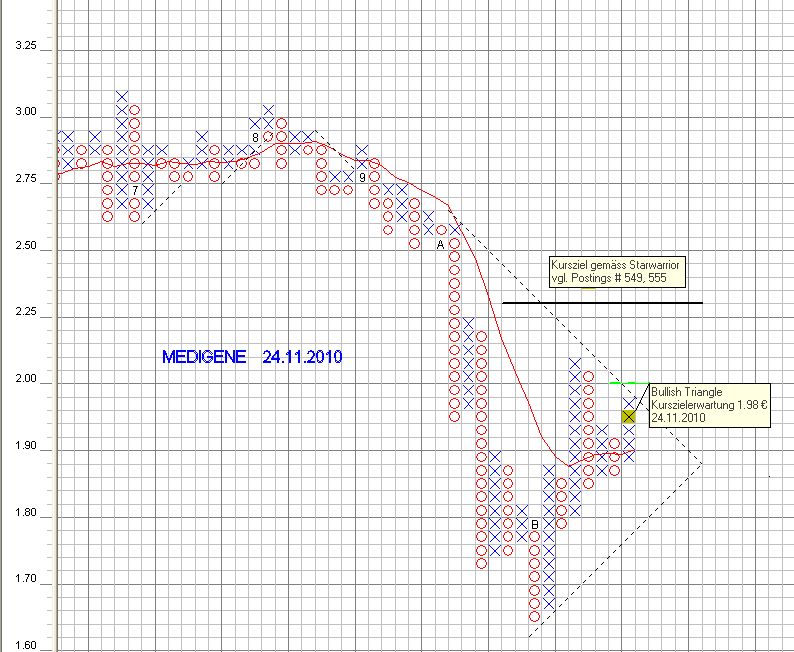

Das p&f technische Chartbild zeigt eine sich fortsetzende positive Kursentwicklung. Die Böden bewegen sich auf einem immer höher werdenden Niveau und die Risiken größerer Kursverluste nehmen weiter ab. Somit wird im Ergebnis auch die relative Underperformance der letzten Wochen zunehmend abgebaut.

Sollte sich der Ausbruch aus dem Dreieck vollziehen, sind erste vorsichtige Engagements möglich. Evtl. Verlustpotential kann mit StoppLoss-Marke bei 1,86 € begrenzt werden.

Schau´n mer mal.

Optionen

| Boardmail an "zertifix" |

Wertpapier: Medigene AG |

Angehängte Grafik:

medigene.jpg (verkleinert auf 64%)

medigene.jpg (verkleinert auf 64%)

Mittwoch 24.11.2010, 09:17 Uhr

Medigene - WKN: 502090 - ISIN: DE0005020903

Börse: Xetra in Euro / Kursstand: 1,91 Euro

Rückblick: Die Medigene Aktie hatte sich in den letzten Monaten nicht gerade mit Ruhm bekleckert und zählte zu den Underperformern am deutschen Aktienmarkt. So wird diese bereits seit Oktober letzten Jahres innerhalb eines mittelfristig sehr stabilem Abwärtstrend gehandelt und erreichte ein bisheriges Tief bei 1,64 Euro.

Auf der hier liegenden unteren Trendkanalbegrenzung fanden sich jüngst jedoch deutlichere Käufe und die Aktie konnte in eine Erholungsphase übergehen. Innerhalb dieser gelang es nun erstmals seit August, die 20-Tagelinie wieder deutlicher zurückzuerobern, womit sich das Chartbild zumindest kurzfristig deutlich verbessern konnte. Diese Linie fungiert nun als erste Unterstützung, die gerade von oben getestet wird.

Charttechnischer Ausblick: Die Käufer in der Medigene Aktie haben derzeit die Chance, die Erholung weiter voranzutreiben. Idealerweise fällt der Kurs nun schon nicht mehr unter 1,80 Euro zurück und kann weiter in Richtung 2,07 Euro und später 2,22 Euro tendieren. Hier muss das Kursgeschehen dann jedoch genauer beobachtet werden, da eine Aufnahme des mittelfristigen Abwärtstrends nicht ausgeschlossen ist.

Ein Tagesschlusskurs unter 1,80 Euro hingegen könnte kurzfristig für neues Verkaufsinteresse sorgen. Mit diesem wäre ein Test des Jahrestiefs zu erwarten.

Kursverlauf vom 07.04.2010 bis 24.11.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Angehängte Grafik:

php.png (verkleinert auf 77%)

php.png (verkleinert auf 77%)

Der meint wohl in den letzten Jaaaahhrrren!

(FreePatentsonline = FPO)

Allerdings KEIN Patent, da Patent erst bei B1 beginnt... hier Erläuterungen zu den Patentcodes ===> http://www.epo.org/patents/patent-information/...-definitions_de.html

Na wenn das mal nicht was zum "neuen" Sprühtrocknungsverfahren ist.. *froi*

Title: PERCOLATIVE DRYING FOR THE PREPARATION OF PARTICLES

Document Type and Number: United States Patent Application 20100297214

Kind Code: A1

Abstract: The present invention relates to dry particles and methods of preparing the same, in particular to methods of producing dry particles comprising a thermally labile component such as a colloidal system or a thermally labile biopharmaceutical compound, to the use of such dry particles, and to pharmaceutical compositions comprising the same.

Inventors: Haas, Heinrich (Munchen, DE)

Drexler, Klaus (Olching, DE)

Wiggenhorn, Michael (Munchen, DE)

Winter, Gerhard (Penzberg, DE)

Application Number: 12/445719

Publication Date: 11/25/2010

Filing Date: 10/26/2007

Assignee: MediGene AG (Planegg, DE)

Primary Class: 34/62

Other Classes: 424/450, 34/287

International Classes: A61K9/127; F26B5/06

Hier der Link dazu ===>>> http://www.freepatentsonline.com/y2010/0297214.html

Grüße in die Runde und @ WO´ler drübe (dürft "moppsen")

;o)

Combining High Pressure Liposome Extrusion

with Drying Technologies <- gemacht.. sehr interessant und informativ!!!

Seine "Dissertation zur Erlangung des Doktorgrades

der Fakultät für Chemie und Pharmazie

der Ludwig-Maximilians-Universität München" findet man hier... http://edoc.ub.uni-muenchen.de/8487/1/Wiggenhorn_Michael.pdf

ca 8Mb groß, mit vielen Erläuterung, Bildern.. Gute Einteilung etc..

Der Aktieninspektor ist "leider" nur Kunden von Cortal Consors zugänglich wie gesagt.. ;o)

https://www.cortalconsors.de/Kurse-Maerkte/Aktien/...-ON?exchange=GER

und hier Fundamental-/Risikoanalyse von finanzen.net... Dort dürfte es dann morgen auch 3 von 4 Sternen geben..

http://www.finanzen.net/fundamentalanalyse/MediGene

Du hast da den Link zu europäischen Patent-kindcodes. Das ist aber ein US-Patent(änderungsantrag).

Da ist A1 nicht gleich Europa-A1 . Und dann gibt's noch Welt WiPo... siehe Liste

http://www.cas.org/expertise/cascontent/caplus/patcoverage/patkind.html

Gruß

(Wiggenhorn ist eine bekannte Größe. Schon oft von mulga gepostet)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Mal wieder fast typischer Medigenetag.. Von links oben nach rechts unten.. Man hat das Gefühl, die "Kolonne" ist wieder frei am arbeiten, und mangels größeren kaufinteresse freie Fahrt gen 1,85-88...

PS: hätte mir ja gleich beim Flash auffallen müssen, da ja meistens davor US, EP oder WO steht..

Grüße..