Windsor AG - Ein Einstieg wert

Seite 1 von 1 Neuester Beitrag: 23.01.07 21:48 | ||||

| Eröffnet am: | 07.06.06 17:01 | von: Strotz | Anzahl Beiträge: | 15 |

| Neuester Beitrag: | 23.01.07 21:48 | von: aktienspezial. | Leser gesamt: | 8.585 |

| Forum: | Börse | Leser heute: | 3 | |

| Bewertet mit: | ||||

Ich schätze es gab hier eine Mange entnervter Aktionäre, die die (geringe) Verschiebung des GB, auch angesichts des Börsenumfelds, nicht mehr ausgehalten und somit verkauft haben.

Zudem sind viele IPO-Werte angeschlagen und unter ihre Ausgabekurse zurückgefallen. In diesen Zeiten neigt ja die Börse dazu alles über einen Kamm zu schreren.

Am 9.6. soll es endlich soweit sein, dass der GB herauskommt.

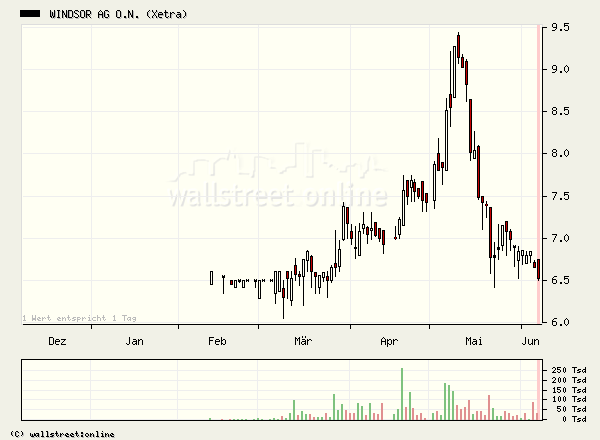

Angehängte Grafik:

wir.bmp

wir.bmp

Anderseits haben wir jetzt mit TT 6,02 ein schönes Doppeltief (mit dem vom Anfang März)....jetzt eine kleine Intradaykerze auf 6,25/6,40 und die Sache würde sehr gut aussehen....

...die Intradayerholung ![]()

6,50 wäre phantastisch...daran kann ich aber kaum glauben...über 6,25 würde mich schon zufriedenstellen und für die nächsten Tage Potenzial freilegen....

&a=619070&zeitraum=9&bname=&save_presets=0&ind_news_art=&zoom.x=0&bis=1149771546.93486&zeitvon=0&zeitbis=&ind_volume=ON&cookies=HASH(0xa1f45b8)&boerse_id=6&go=upper&von=0&banner_ref=HASH(0xa0f2660)&req_host=www.ariva.de&b=0 "ariva.de")

Ich bin mal auf die Zahlen gespannt....ich schätze 4,4 Millionen....aber so wie die Börse gerade aussieht, würde sie dann den Kurs sicher auf ein KGV von 10 mit 5,- Euro zusammenfalten *g*

Naja, mal schauen was morgen kommt....

Die haben Immobilien in Berlin ....sanieren und vermieten sie.

man fragt sich langsam,ob hier Insider verkaufen

Bereits 2004 habe die Gesellschaft bei Umsätzen von mehr als 10 Mio. EUR einen Überschuss von knapp 3 Mio. EUR verbucht. Nachdem der Gewinn im letzten Jahr durch die Kapitalmaßnahme geringer ausgefallen sein dürfte, würden im Markt für das laufende Jahr Gewinnprognosen zwischen 5 Mio. und 6 Mio. EUR herumgereicht. Per 2007 würden die Prognosen sogar bis 15 Mio. EUR reichen. Bei einer Marktkapitalisierung von aktuell 65 Mio. EUR würde das KGV auf Basis der nächstjährigen Gewinne auf 4 sinken. Damit sei der Titel reif für eine Kursvervielfachung.

&zeitraum=9&bname=&save_presets=0&zoom.x=0&ind_news_art=&zeitvon=0&bis=1149858707&skalierung=log&zeitbis=&beingabe=Name%2C%20WKN%2C%20ISIN&ind_volume=ON&cookies=HASH(0xa98de14)&boerse_id=6&atyp=3&go=upper&von=0&banner_ref=HASH(0xa72f6d0)&req_host=ARRAY(0x9d637ec)&b=&ind_gd38=ON "ariva.de")

Diesen Aufwendungen standen im Geschäftsjahr 2005 noch keine Erträge aus dem aufgenommen Kapital (18,39 Mio. zum 31.12.2005) gegenüber, so dass es zur besseren Vergleichbarkeit sinnvoll erscheint, den Jahresüberschuss ohne Genussscheinaufwendungen informatorisch darzustellen. Ohne Berücksichtigung dieser Aufwendungen ergäbe sich ein Jahresüberschuss (profit after tax) in Höhe von 3,4 Mio. (nach 2,91 Mio. in 2004), was die Ertragskraft des Unternehmens verdeutlicht.

Die Eigenkapitalrentabilität lag im Geschäftsjahr 2005 bei 15 %, nach 37 % im Geschäftsjahr 2004. (Ohne Berücksichtigung der Genussscheinaufwendungen liegt die Eigenkapitalrentabilität bei 31 %.)

Der Jahresüberschuss wurde nach den IFRS Standards ermittelt.

Die WINDSOR AG ist auf Berliner Wohnimmobilien in den drei Geschäftsbereichen Sanierung, Bestand und Vertrieb spezialisiert. Die gehaltene Wohnfläche wurde bereits von 20.881 m² (per 31.12.2005) mit anhaltend steigender Tendenz auf rund 48.250 m² (per 12.06.2006) mehr als verdoppelt.

Das Geschäft mit Bestandsimmobilien steht nach dem Ende des langjährigen Preisverfalls seit Herbst 2005 im Mittelpunkt der operativen Tätigkeiten. Die WINDSOR AG profitiert hier von den überdurchschnittlichen Renditen auf dem Berliner Immobilienmarkt.

Im Sanierungsbereich profitiert die WINDSOR AG von der langjährigen Erfahrung, die eine schnelle und kostengünstige Sanierung ermöglicht.

Durch die Angliederung des Vertriebsgeschäfts wird die gesamte Wertschöpfungskette aus einer Hand angeboten. Insbesondere faire Preise und "Sorglospakete" (incl. Mietgarantie und Sondereigentumsverwaltung) ermöglichen einen schnellen Abverkauf von Wohneigentum an Kapitalanleger und Selbstnutzer. Sowohl Kleinanleger, als auch Vorstände deutscher DAX - Unternehmen sowie gewerbliche Immobilienunternehmen aus dem In- und Ausland haben bereits Immobilien bzw. Wohnungen der WINDSOR AG gekauft.

Durch die Fokussierung auf den Berliner Markt können überdurchschnittliche Renditen erzielt werden. Eine Ausweitung auf eine weitere deutsche Großstadt erscheint sinnvoll, sofern diese noch bessere Renditen bietet, als wir sie in Berlin vorfinden.

Die Aufnahme von rund 22,8 Mio. Genussscheinkapital (per 12.06.2006) ermöglicht es der Gesellschaft in den nächsten Jahren und in allen Geschäftsfeldern nachhaltig stark zu wachsen, ohne dass das Grundkapital durch wesentliche Kapitalerhöhungen verwässert wird. Der Genussschein wird mit 8% verzinst, ist nachrangig grundbuchbesichert und wird im Freiverkehr der Frankfurter Wertpapierbörse gehandelt. Die Ausschüttung wird am Tag nach der Hauptversammlung (vermutlich Anfang August) erfolgen. Der genaue Termin wird nächste Woche bekannt, gegeben.

offenbar nicht nur Shorties

Mit dem Durchbrechen der 6,02 am Freitag ist die wichtigste Unterstützung gefallen und fungiert nun als Widerstand.

Die Zahlen finde ich übel....mal wieder typisch: Hat man anscheinend nicht genügen Mut gehabt den GB rauszubringen bzw. musste selber vorher noch "abladen"....im Gesamten 1 1/2 Millionen..... sind wir grosszügig und nehmen nur das Betriebsergebnis sind wir trotzdem nur bei 3,4 Millionen. Damit ist es für mich äußerst zweifelhaft, dass Windsor 2006 und 2007 ganze 6 bzw 10 Millionen Gewinn einfahren werden. Ich hatte (oben geschrieben) mit 4,4 Millionen gerechnet.

Zudem noch der niedrige Eigenkapitalanteil von ges. 10/11 Millionen. Sowas kann meiner Meinung nach nur durch enormes Gewinnwachstum kompensiert werden, ansonsten straft das die Börse (bei diesem Umfeld gerade...kein Wunder) gnadenlos ab.

Schade...

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Haemato AG |

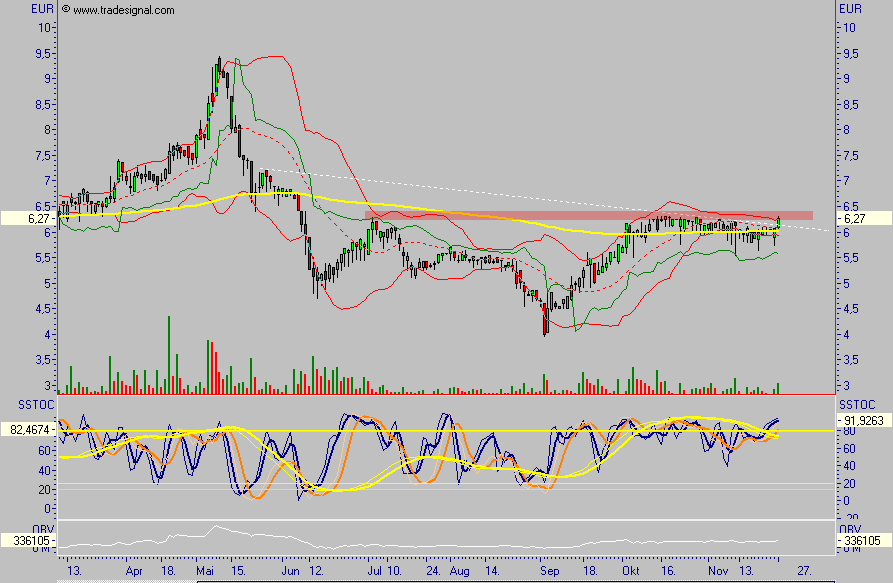

Angehängte Grafik:

windsor.png (verkleinert auf 57%)

windsor.png (verkleinert auf 57%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Haemato AG |

Angehängte Grafik:

windsor.png (verkleinert auf 60%)

windsor.png (verkleinert auf 60%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Haemato AG |

Angehängte Grafik:

windsor.png (verkleinert auf 64%)

windsor.png (verkleinert auf 64%)