Steinhoff Informationsforum

(Thaddäus Q.) hat unser SpongeBob aka 'Bestseller Troll' die Steinhoff Aktie heute hochgekauft (der Schlingel). Morgen wird er es im Forum verkünden und sich als der 'Retter, der seit 4 Jahren alles immer schon gewusst hat' feiern lassen. Hoch soll er leben.

Ist doch klar, oder?

Optionen

| Boardmail an "AlSteck" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 04.05.22 11:54

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 04.05.22 11:54

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Einfach mal paar Sportwetten machen, da dauert ein Verdoppler keine 5 Jahre und das geht auch ohne den ganzen Rechts- und Bilanzgedöns. Einfach mal drüber nachdenken. Happy Feierabend allen.

Meine Darstellung beruht auf den Abrechnungen zum 30.09.2021 der Lux Finco 1 und 2.

Ich wollte nicht die Intergroup Debt mit einbeziehen, da dies interne Verrechnungen darstellt und deren Einbringlichkeit an die Wertaufholungen gebunden sind.

Da haben wir schon einiges geliefert bekommen, aber durch sind wir damit noch nicht.

Es gibt immer noch einen rechnerischen Fehlbetrag zw. Assets und externen Schulden, der liegt bei

1,2 Mrd €, Stand 30.09.2021 und liegt hauptsächlich bei der SIHNV über 1,1 Mrd € in den Finco 21/22 und 23-er Verbindlichkeiten..

Siehe dazu SC aus der 21-er Bilanz.

Letztendlich zählt die Aussendarstellung, also externe Schulden.

Der polnische Textileinzelhändler Pepco hat in Europa rund 2.700 Filialen. Bisher war jedoch keine davon in Deutschland zu finden. Doch das ändert sich nun. Kürzlich öffnete das erste Geschäft in Berlin, in Ostdeutschland sind viele weitere geplant. Damit könnte Pepco bald zur echten Konkurrenz für H&M, Primark und Co. werden. Denn vor allem, was die Preise angeht, versucht Pepco diese noch zu unterbieten.

In Deutschland sind vor allem viele skandinavische und spanische Modeketten verbreitet: H&M, Monki, Weekday und &Other Stories gehören alle zum H&M-Mutterkonzern, Zara, Bershka und Pull&Bear unter anderem zum spanischen Moderiesen Inditex. Polnische Modehändler sind hier eher selten. Mit Pepco könnte sich das ändern. Das Unternehmen ist in Osteuropa bereits riesig. Alleine in Polen gibt es 1173 Filialen. Zum Vergleich: H&M hat hierzulande rund 440 Filialen, C&A etwa 430. Über 2.500 Filialen gibt es in Deutschland hingegen von Kik. Tatsächlich gibt es zwischen den beiden Ketten einige parallelen. Beide fallen in die Kategorie Textildiscounter.

Was gibt es bei Pepco?

Die erste deutsche Pepco-Filiale findet sich in im Einkaufszentrum „Boulevard Berlin“. Auf 550 Quadratmetern Fläche verkauft der Textildiscounter hier Mode für Kinder, Damen, Herren und Home-Artikel. Auch Spielwaren und Kosmetik gehören zum Sortiment. Im Prospekt wirbt Pepco vor allem mit der Kindermode und der Home-Abteilung. Dort gibt es nicht nur Heimtextilien, sondern auch Organizer, Besteck und vieles mehr.

Einen Onlineshop vom Pepco gibt es bisher nicht, dafür kann man auf der Website bereits einen kleinen Ausblick auf die Produkte in den Stores finden. So gibt es hier etwa Damenjeans für 12 Euro und Kleider für 10 Euro. Die Preise sind also definitiv auf Kik-Niveau. Bei der Qualität soll laut Unternehmen hingegen viel auf Nachhaltigkeit gesetzt werden. Unter dem Menü-Punkt „Unsere Qualität“ werden zahlreiche Siegel, die nachhaltige Materialien und faire Produktionsbedingungen geführt. Unklar ist jedoch, ob diese Siegel nur für einzelne Kleidungsstücke oder das ganze Unternehmen gelten.

Mit diesen Tricks kaufst du bei H&M genauso günstig ein wie bei Pepco:

Wie geht es mit Pepco in Deutschland weiter?

Erst im letzten Herbst expandierte Pepco nach Österreich. Dort gibt es mittlerweile über 30 Filialen. Auch in Deutschland könnte es mit der Expansion also schnell voran gehen. Zunächst einmal sind Filialen in Ostdeutschland geplant. So ist etwa bereits bekannt, dass Pepco demnächst eine Filiale in Chemnitz eröffnen wird.

https://www.desired.de/fashion/fashion-news/...-co-konkurrenz-machen/

Moderation

Zeitpunkt: 04.05.22 11:54

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 04.05.22 11:54

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

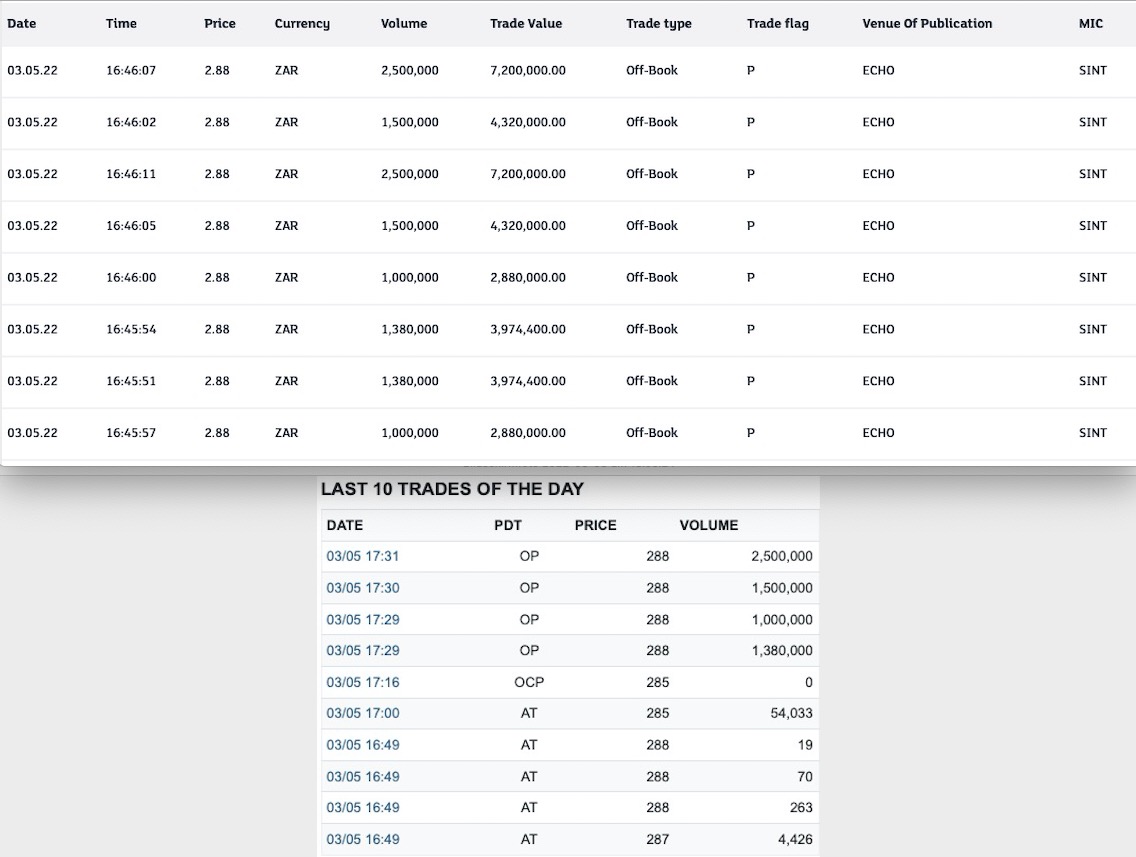

https://www.sharenet.co.za/v3/quickshare.php?scode=SNH

https://www.londonstockexchange.com/market-stock/...gs-nv/trade-recap

Angehängte Grafik:

bildschirmfoto_2022-05-03_um_18.jpg (verkleinert auf 44%)

bildschirmfoto_2022-05-03_um_18.jpg (verkleinert auf 44%)

Darum ist der cash flow wichtig, und der sieht gut aus. Wenn die Werte der Beteiligungen steigen bekommt Steinhoff auch genügend Geld am Kapitalmarkt, um die fälligen Tranchen zu bedienen und ggf. hochverzinste durch die Aufnahme niedrig verzinster abzulösen. Gar nicht so schwer zu verstehen, oder?

Mit welchem Cash will Steinhoff die Zinsen bezahlen?

Die Antwort auf diese Frage ist derzeit unwichtig!!!!!!!!

Steinhoff hat einen 3 Punkte Plan vorgelegt.

Step 1 war überleben! Wenn Steinhoff nicht überlebt hätte und die Gläubigervereinbarungen nicht getroffen hätte, wäre das Geld futsch – auch die Aktionärskläger hätten keinen zusätzlichen Cent mehr gesehen.

Step 2 sind die Aktionärsklagen. Steinhoff ist sie losgeworden und jetzt sind nur noch die ‚normalen‘ Schulden da.

Step 3 ist die Zinssenkung – verbunden mit den Wertaufholungsmaßnahmen. Viele Foristen - vor allem Dirty – haben auf verschiedenste Wertaufholungsmaßnahmen (z.B. auch Ipo MF) hingewiesen.

Wenn Steinhoff nach Step 3 Asstes nach Abzug der Schulden im Wert von 2 Milliarden Euro hat, entspricht das (als Beispiel) einem Aktienkurs von 0,50 €. Da interessiert es mich nicht, ob die Cash generieren. Selbst, wenn die alles verkaufen, bleiben theoretisch pro Aktie für mich 0,50 € über. Und welches Wertaufholungspotential Steinhoff hat, wurde sehr häufig beschrieben. Das hat jeder verstanden und das war keine Fantasterei.

Bei einem Aktienkurs spielt aber nicht nur der verbleibende Wert eine Rolle – vielfach ist auch die Rede davon, dass die Zukunft eine Rolle spielt. Wenn die Schulden aus dem Bestand getilgt werden können und der Bestand schneller wächst als die Zinsen sich im Wert belaufen, habe ich kein Problem damit, dass die Schulden groß sind. Schließlich ist das Geld sehr gut angelegt (Das nennt man investieren.).

Sinnloses Pushen und Bashen mag ich nicht, aber gerade die guten Informanten haben immer wieder darauf hingewiesen, dass Steinhoff immer noch ein Risikoinvest ist. Mit zunehmender Abarbeitung sinken jedoch die Risiken.

Deshalb lieber Silver, reagiere doch nicht immer auf die sinnlosen Posts, sondern akzeptiere, dass auf das Risiko nicht in jedem zweiten Post hingewiesen werden muss.

In der Praxis würde das nicht funktionieren.Das ist so ähnlich wie bei einer Hausversteigerung.

Aber sei es drum, den Fall wollen wir mal nicht hoffen.Die Frage ist eher, wer die Schulden zu günstigeren Konditionen übernimmt.Steinhoff kann nichts mehr verkaufen, also muss sie jetzt mehr oder weniger mit dem jetztigen Cash Flow klarkommen.Sonst haben wir zwar ein Wachstum(Schuldenwachstum), welches aber nicht lange funktioniert.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |