bpost "A1W0FA" "BE0974268972"

Ein Close nah an 8,75 und dann ein Gap-and-run mit Open über 8,80 und Close über 9 Eur.

Das brauchen wir.

Alle sollen PUSTEN !

Scheiß BPOST, ist wie ein versuchen, einen Esel mit Höhenangst zu führen.

Denn.. Höhenangst...

ich habe mal das Unternehmen analysiert.

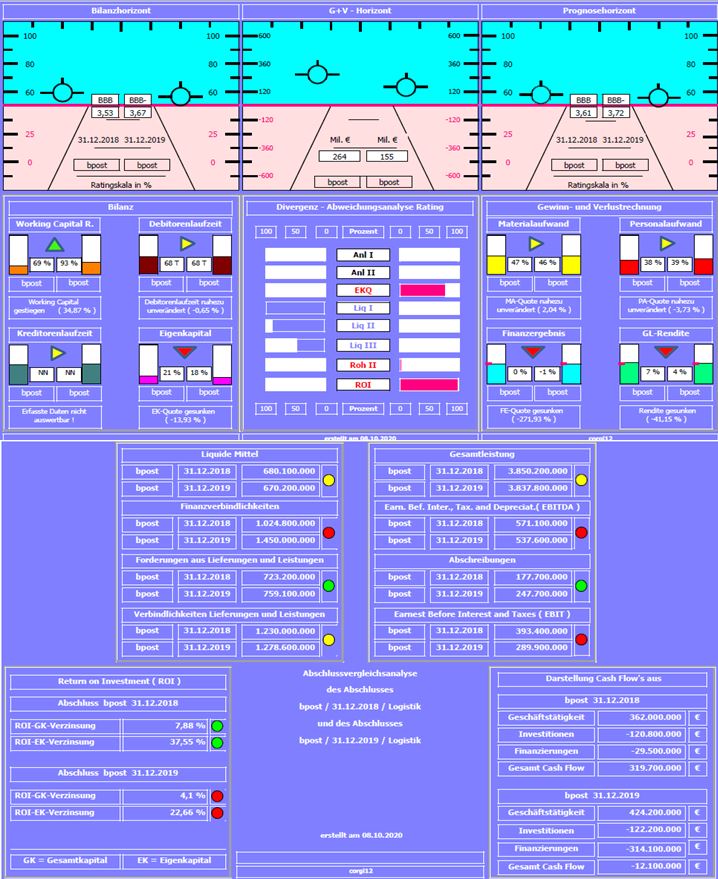

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,61 auf 3,72 leicht verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Erhebliche Verbesserung der kurzfristigen Liquiditätskennzahlen.

Negativ: Personalaufwand und Finanzergebnis verschlechtert; somit der Rohertrag und die Gesamtleistungsrendite (ca. -40%). Schwerer wiegt die gesunkene Eigenkapitalquote um ca. 14%. Nettofinanzverbindlichkeiten um ca. 400 Mil. Euro gestiegen.

Resume: Ein immer noch solides Unternehmen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner und bpost.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

bpost_2018_2019.jpg (verkleinert auf 71%)

bpost_2018_2019.jpg (verkleinert auf 71%)

Beispiel EK: Natürlich geht der EK-Anteil runter, weil IFRS 16 eingeführt wurde und BPost keine like-for-like Zahlen liefert! Mit anderen Worten: Die Analyse ist für'n....

Und die wesentliche Analyse wurde meiner Meinung nach nicht gemacht.

Danke corgi12

Optionen

| Boardmail an "Tom1313" |

Wertpapier: bpost SA |

Jedenfalls ich sehe mehr rote Pfeilen und rote Kugel als grüne Pfeilen und grüne Kugel... egal welcher "Bereich" ich beobachte.

Sogar im Bereich Gewinn-Verlust (der einzige Bereich, der zählt - nebst Verschuldung) gibt's gar kein Grün überhaupt !!!

Danke deshalb dafür, dass du mein Vertrauen in diese Firma noch mehr kaputt gemacht hast !

Eure Reaktionen und kritischen Äußerungen find ich klasse.

Endlich einmal ein Wertpapier bei dem mehrere differierende Meinungen kommen.

Ich versuche mal auf jede Reaktion einzugehen.

@immo2019

Du findest es sinnlos Altdaten 2018 zu 2019 miteinander zu vergleichen. Hättest lieber einen Ansatz

auf H12020 gesehen.

Zum ersten analysiere ich nur geprüfte Jahresabschlüsse. Dies ist bei unterjährigen Abschlüssen nicht gegeben.

Weil ich grundsätzlich einen längeren Anlagehorizont habe, sonst macht Fundamentalanalyse ja auch keinen Sinn,

interessieren mich auch nur größere Zeiträume. Deshalb prüfe ich einmal im Jahr mein Engagement oder Einstiegsmöglichkeiten.

Da ich jährlich 200 bis 300 Unternehmen auf diese Art analysiere, stoße ich eh schon an meine Grenzen.

Außerdem wollte ich von dem täglichen besser oder schlechter als erwartet wegkommen. Dies gilt auch für die

inhaltlosen Aussagen von Analysten wie stufe von hold auf buy etc.

@oranje2008

" Ein perfektes Beispiel warum das nicht funktioniert … Die Analyse ist für'n..."

Natürlich hätte man auf die Erstanwendung von IFRS 16 ( Aufnahme von Leasingverbindlichkeiten in der Bilanz )

eingehen können. Dies ist aber nur eine Begründung für die verminderte Eigenkapitalquote und ändert nichts

an ihr selbst. Überdies waren die Leasingverbindlichkeiten auch schon vor Erstanwendung vorhanden, nur eben

außerbilanziell. Warum sprichst Du nicht auch die in 2018 eingeführten IFRS 9 und IFRS 15 und deren Auswirkungen an?

"Und die wesentliche Analyse wurde meiner Meinung nach nicht gemacht." Klär uns doch mal auf was die wesentliche Analyse ist.

@Tom1313

Danke für Deinen Beistand.

@x_maurizio

nein, es gibt keine Anleitung, ist ja nur für den Eigengebrauch.

Die Farben rot (Verschlechterung), gelb (gleichbleibend) und grün (Verbesserung) werden ähnlich einem Ampelsystem verwendet.

Na ja, die Gewinn- und Verlustrechnung weist in den dargestellten Bereichen keine Verbesserung auf. Worauf basiert denn Dein Vertrauen?

Überdies würde ich das nicht überbewerten, es sind ja zum Teil nur minimale Verschiebungen.

Die richtigen Verschiebungen (positiv wie negativ)kommen ja erst mit den Corona-Abschlüssen. Was nur vier Monate Corona, bei der im SDAX geführten Fußballaktie angerichtet hat, kannst Du Dir ja mal in meinem Post vom 26.09.2020 ansehen.

Gruß corgi12

im Grunde wird es dann sinnlos weil die Kuaf&Verkaufentscheidung immer nur Tagesaktuell passieren kann

im Extremfall Wirecard wo am 31.12.2019 noch die Welt Bunt war und die nun wertlos sind aber laut deiner Analyse noch gut bzw sehr gut dastehen!

Und richtig: Es handelt sich nur um eine Bilanzierungsänderung. ABER mit Einfluss.

Was mir an deiner Betrachtung fehlt: Sie ist prinzipiell für alle Unternehmen und alle BRanchen gleich. Sie ist zu wenig zukunftsorientiert im individuellen Fall.

Beispiel: Ein Post- oder Telco-Unternehmen hat eine andere EK/FK-Struktur als ein Unternehmen wie Adidas. Auch Trends sind langwieriger. Bleiben wir bei der BPost: Das Briefgeschäft geht zurück, das Paketgeschäft boomt. Das sind aber keine y-o-y-Perspektiven, sondern langfristige. Risiken gibt es aber durch Eigenbedienung z.B. durch Amazon oder durch fehlende Internationalisierung. Solche Themen werden bei deiner Betrachtung außen vor gelassen. Daher mag ich solche verallgemeinertern Betrachtungen nicht, auch wenn ich prinzipiell ein Verfechter der FUndamentalanalyse bin, gehört meiner Meinung nach hier mehr dazu als ein paar pauschale KPIs.

Mit Bezug auf immo2019: im Extremfall Wirecard......

Mein Vertrauen fragst Du? Gar kein Vertrauen!

Dein Vertrauen ist, dass die Bilanzen, KPI und Zahlen "wahr" bzw. ehrlich sind.

Ich weiß stattdessen, dass wahre bzw. ehrliche Zahlen sind zu 100% AUSNAHMEN !

In welcher Welt lebst du eigentlich?

Mal ehrlich, welcher Idiot würde wahre Zahlen mitteilen, in einer Welt wo ALLE betrügen? ALLE, wer mehr, wer weniger... aber ALLE.

Und pass auf: nicht nur betrügen, diejenige die Bilanzen schreiben, betrügen auch diejenige, die genannte Bilanzen theoretisch kontrollieren sollen!

Daher... die Motivation ist nicht NULL... sie liegt ein gutes Stück unter Null.

Mein Vertrauen geht an die Wahrscheinlichkeit!

Und zwar die Wahrscheinlichkeit, dass die Bullshits, dass die Leute in Ihren Bilanzen schreiben, mit der Zeit doch nicht total falsch werden sondern annähernd wahr.

Daher ja Bilanzen, das und dies... klar... man muss eine Idee haben (wie groß sind einfach die Lügen)... und dazu die Preisbewegung.

So der Preis der Aktie ist, sozusagen, die Wahrscheinlichkeit der Wahrscheinlichkeit.

Also, Du schreibst: "Resume: Ein immer noch solides Unternehmen."

Das habe ich auch gesehen. Deine Zahlen sind auch meine Zahlen.

Gut ein "solides Unternehmen" geht nicht von 27,5 auf 5,5 während der größten Finanzblasen der Geschichte der Menschheit. Klar? das passiert einfach nicht.

Vielleicht wird nicht gepumpt wie ein TSLA , oder ZOOM usw. Aber wird nicht zerschmettert, einfach so.

Daher "solides Unternehmen" ist nicht mehr als eine "Wahrscheinlichkeit".

5 von 27 = 1/5 = Wahrscheinlichkeit 20%. Das sagt der Markt.

Dein Resume ist zu 20% wahr.

Dagegen besteht das 80% aus Quatsch, Lügen, Betrügen und Wishful Thinking von verantwortungslosen "Managers".

Als ich angefangen habe, waren wir bei 16 !

Dann war 16/27 = ca. 1/2 noch mehr als 50-50... darum bin eingestiegen.

Danach hat der Markt leider nicht das ganze Bullshit des soliden Unternehmens akzeptiert sondern hat entschieden: von 16 auf 5,5

ABER natürlich die Sache ist nicht statisch... ist dynamisch... mit der Zeit das Bild ändert sich... Es scheint, dass es ändert sich was und ein wenig werden die Träume und der Schwachsinn des Managements wahr. Daher der Markt denkt: "hmm ok... vielleicht diesmal ist mehr wahrscheinlich, dass die Wahrscheinlichkeit des Bilanz stimmt. Vielleicht haben wir mal übertrieben... ".

Und jemand hat gekauft. Aber eh... es ist immer ein Wahrscheinlichkeitsspiel.

Vertrauen hat man nicht. Grundsätzlich das Vertrauen ist NULL, NIX, ZERO.

Man verdient Vertrauen, man gewinnt Vertrauen. Das ja.

In dem Fall mein Vertrauen wird wachsen wenn die Deppen zeigen, dass sie Vertrauenswürdig sind. Und wie? In dem Sie den Wert des Unternehmen endlich STEIGEN lassen. Bis heute... haben gar nichts gezeigt.

Der Text gibt nur meine Meinung wieder und muss mit der tatsächlichen Lage nicht übereinstimmen.

E-Commerce-Profiteur, dessen Aktienkurs noch

unter dem Vor-Corona-Niveau liegt. Dabei sind

Ausgangslage und Aussichten ähnlich gut wie beim

deutschen Konkurrenten. BPost kam bisher gut

durch die Krise. Die Gewinne dürften im schwierigen Umfeld sogar leicht steigen. Für 2021 wird ein

weiterer Gewinnanstieg auf 0,96 Euro je Aktie erwartet, wodurch das KGV von 10 auf 9 fallen würde.

Der Kurs geriet jedoch im Zuge der Lockdowns

stark unter Druck, wohl auch weil die zuvor üppige

Dividende (0,87 Euro pro Anteil) vorsichtshalber

gestrichen wurde. Für das kommende Jahr rechnen Analysten allerdings wieder mit einer Dividende von 0,62 Euro, woraus sich eine satte Rendite

von 7,4 Prozent ergeben würde. Mutige greifen zu.

Optionen

| Boardmail an "Resol_i" |

Wertpapier: bpost SA |

Nur was soll das ganze hin und her - BPost ist für mich eine seriöse Anlage, aber Leute mögen halt lieber delivery hero ect. weil mehr Gewinne "möglich" und suchen dann "seriöse" Belge für Aktien wie delivery hero um ihr zocken zu begründen.

BPost ist kein Zock - bei um 8 Euro macht man hier langfristig sicherlich nichts verkehrt!

Zumindest bist du ja bei einigen anderen Aktien auch wie ich investiert...

Und wie viele Dividende wurden ausgezahlt in den 7 Jahren?

Mehr oder weniger als 6 Eur?

Dann zieht man die Steuer ab... und eine mickrige Inflationsrate von 1%... und verschiedene Gebühren, und die nervige Arbeit dieses Unternehmen zu folgen. Das Ergebnis nach 7 Jahren ist Negativ. Ohnehin.

Besser das Geld in einer Schubladen zu Hause, ohne Stress und ohne Arbeit.

Dazu wenn man bedenkt, dass man das Bel20 hätte kaufen können, wird das Ergebnis noch negativer.

Und falls "Leute wie ihr" ein bisschen Hebel verwendet haben, das Ergebnis ist ohne weiteres "katastrophal".

Wenn man BPOST "verteidigt" (irgendwie oder egal wie), entweder derjenige lügt absichtlich, ODER arbeitet für BPOST.... ODER soll einfach vom Schlaf AUFWACHEN... wie Schneewittchen also.

Eigentlich war gekommen zu zeigen was anderes und zwar Royal Mail... und die Deutsche Post (Sektor-Leader in EU).

Deutsche Post ist +21% YTD

RMG ist +13 % YTD

BPOST ist -24% YTD

Das Perfomance-Lag ist erschreckend. Sind RMG und Deutsche Post ebenfalls Aktie für "Zocker"? Natürlich nicht.

Nur die Unternehmen funktionieren.

Dann lese BS wie "BPost kam bisher gut durch die Krise" ... die kann man nicht mehr lesen.

Unten stehen die Charts... von einem Unternehmen die "gut durch die Krise" gekommen ist. Pfff ! Unsinn!

Oder das komplette Quatsch wie " die zuvor üppige Dividende vorsichtshalber gestrichen wurde".

2 Fehler in einem Satz und ein klarer Nachweis von totaler Ignoranz :

1) eine Utility wie BPOST mit starkem Cashflow und schwachem Wachstum MUSS Dividende garantieren oder (wie BPOST der Fall ist... und wie oben schreibe) über die Jahre die Verluste im Kapital sind nicht erträglich und würde die Investition langfristig gar nicht interessant machen.

Also nichts "üppig" sondern lediglich NORMAL.

2) "vorsichtshalber" wo?

Die Deppen haben für 3 Jahren in Folge Geld verloren, weil zu dämlich waren, die Investition in USA korrekt zu einzuschätzen.

Sie haben sich mit den Kosten verkalkuliert und Radial USA hat sich als ein Fass ohne Boden bewahrheitet, dass erst jetzt das aller ERSTE Quartal OHNE VERLUSTE erreicht hat.

UND DARUM wurde dem alten Chef einen Arschtritt verpasst und wurde den Vollidiot nach Haus' geschickt.

Lese "sauberer" investiert... ja Schneewittchen... süße Träume.

Angehängte Grafik:

bild_2020-10-21_170151.png (verkleinert auf 88%)

bild_2020-10-21_170151.png (verkleinert auf 88%)

Aber vielleicht zieht man ja nach. Ist sicher ein weniger gehandelter Wert. Bei guten Nachrichten, könnte es dann schnell rauf gehen. Nach unten ist wohl bei 6€ die Grenze erreicht und gut abgesichert.

Optionen

| Boardmail an "Tom1313" |

Wertpapier: bpost SA |

Lass den Unfug - und bring doch deinen Unmut auf den Punkt - und der ist - habe nicht den schnellen Gewnn oder

der Aktienkurs hat immer Recht - na dann musst du eine Amazon oder Tesla kaufen.

Das die NL Post so hoch ist - ja und - hat doch nichts mit Unternehmenszahlen allein zu tun.

Schau dir heute die Umsätze BPost bei Bats ect an - keine 50.000 Stück in Europa ohne Belgien - ein Witz.

Und so ist es ewg.....wo gibt es call oder put Optionen auf BPost?

ohne die kein handel von Investmentbanken um den Kleinanlegern über Derivate das Geld wegzuzocken

Ist wie FInnair und Lufthansa.........LH steht nur noch so hoch zum Mitbewerb in der Marketcap weil viele Put Optionsscheine gekauft haben und die herausgebenden Investmentbanken mehr verdienen, wenn sie ein paar LH AKtien überteuert kaufen, um bei den Optionsscheinen Kasse zu machen

Optionen

| Boardmail an "Cadillac" |

Wertpapier: bpost SA |