IWKA - noch einer für die Watch

Seite 1 von 3 Neuester Beitrag: 01.09.07 10:43 | ||||

| Eröffnet am: | 16.11.06 00:27 | von: aktienspezial. | Anzahl Beiträge: | 58 |

| Neuester Beitrag: | 01.09.07 10:43 | von: Solventzo | Leser gesamt: | 19.420 |

| Forum: | Börse | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 > | ||||

Optionen

| Boardmail an "aktienspezialist" |

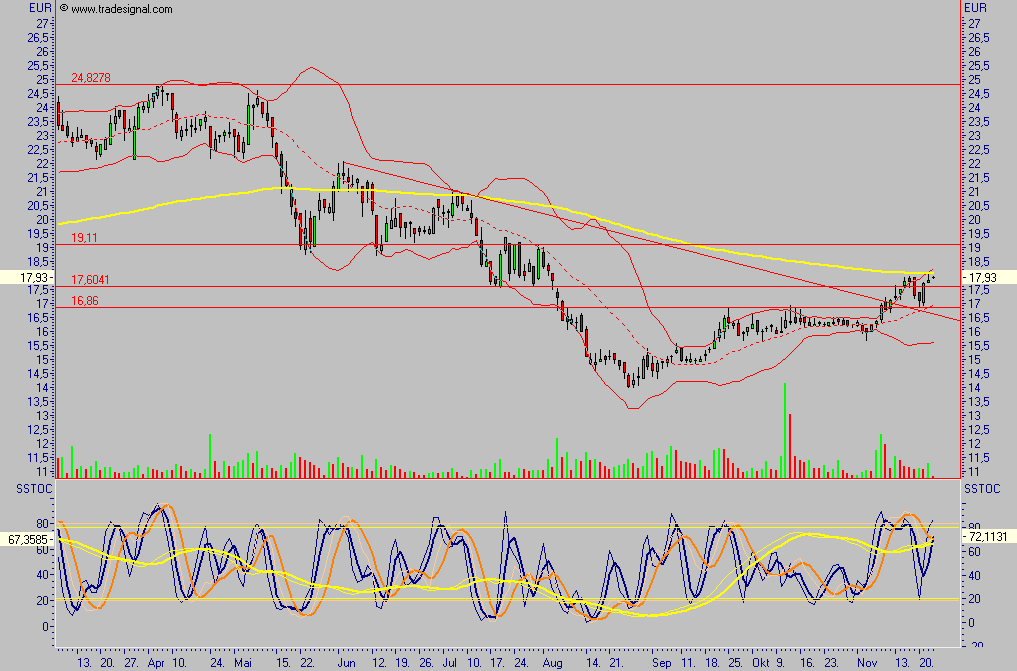

Wertpapier: Kuka |

Angehängte Grafik:

iwka.png (verkleinert auf 61%)

iwka.png (verkleinert auf 61%)

Optionen

| Boardmail an "aktienspezialist" |

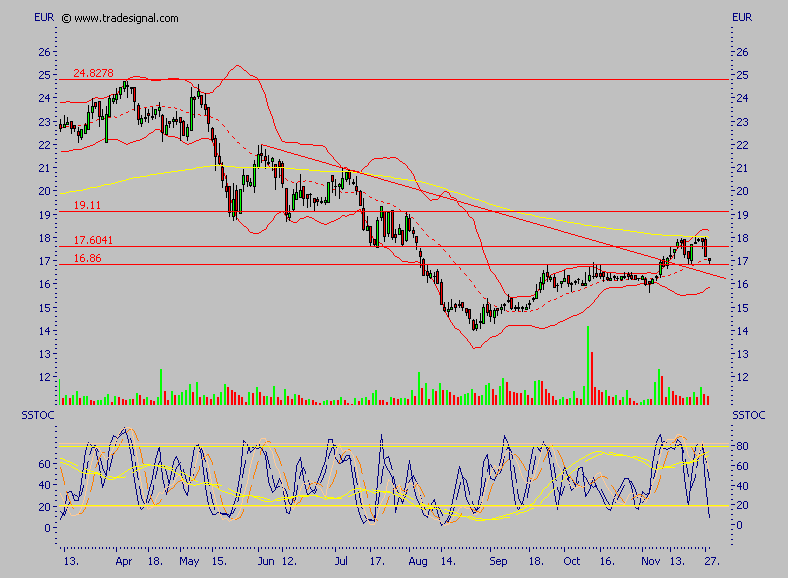

Wertpapier: Kuka |

Angehängte Grafik:

iwka.png (verkleinert auf 50%)

iwka.png (verkleinert auf 50%)

Optionen

| Boardmail an "aktienspezialist" |

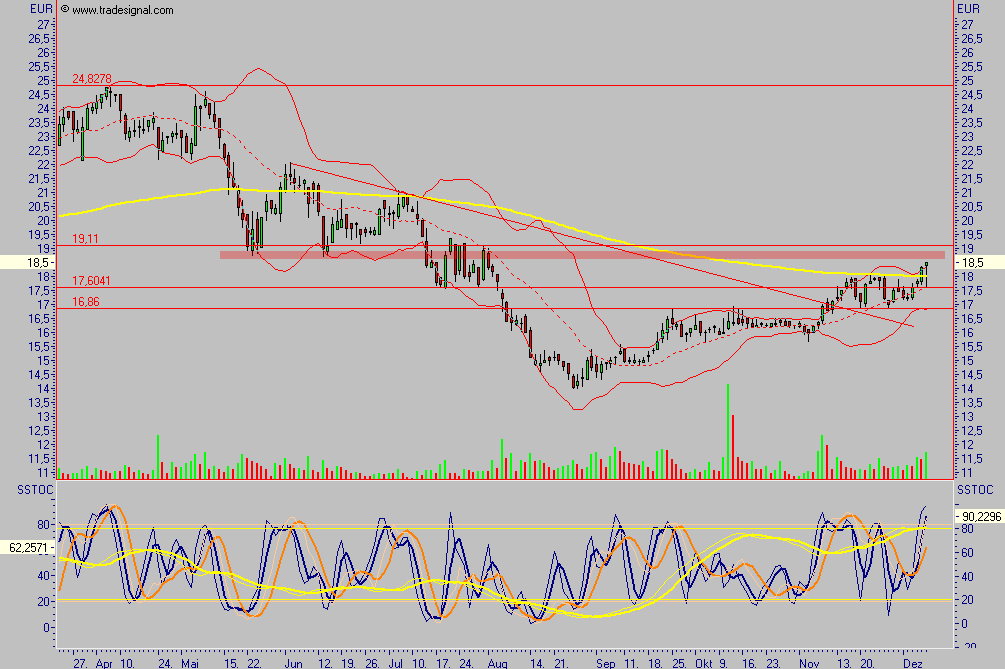

Wertpapier: Kuka |

Angehängte Grafik:

iwka.png (verkleinert auf 64%)

iwka.png (verkleinert auf 64%)

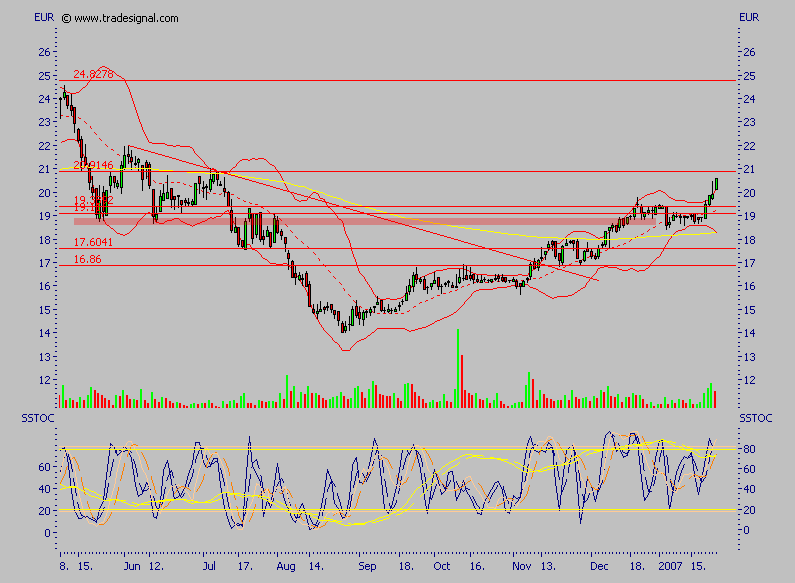

wurde gegeben. Mein Kauf bei 16 Euronen war ok. Es wird in Richtung

19-20 E. weitergehen.

Optionen

| Boardmail an "aktienspezialist" |

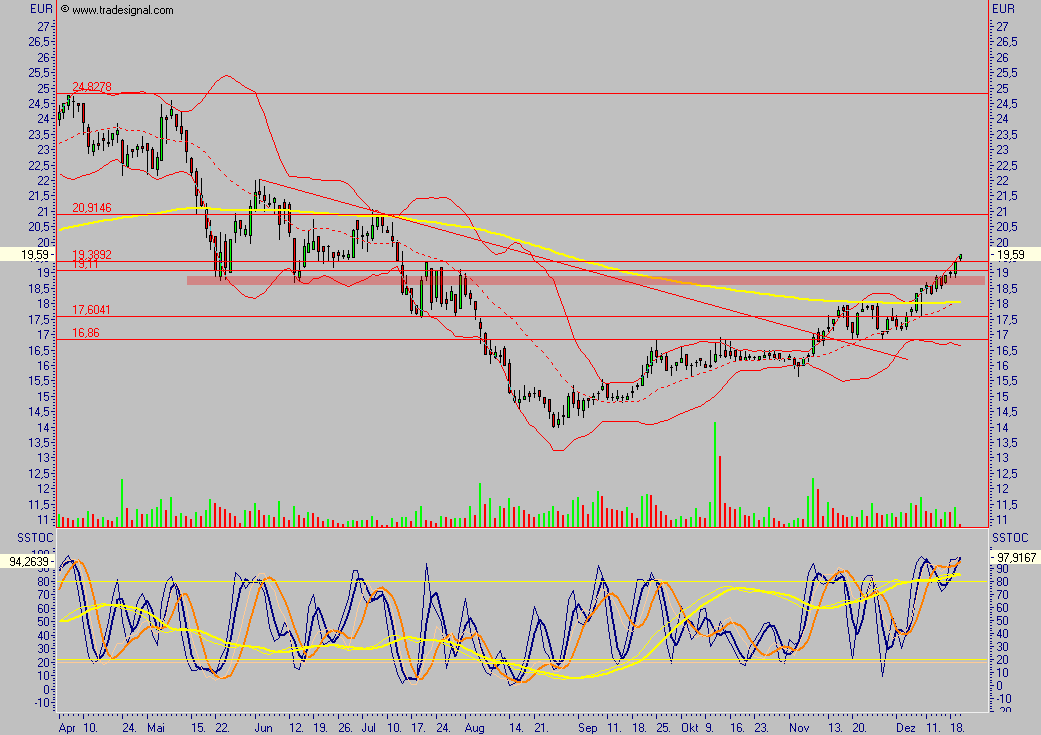

Wertpapier: Kuka |

Angehängte Grafik:

iwka.png (verkleinert auf 59%)

iwka.png (verkleinert auf 59%)

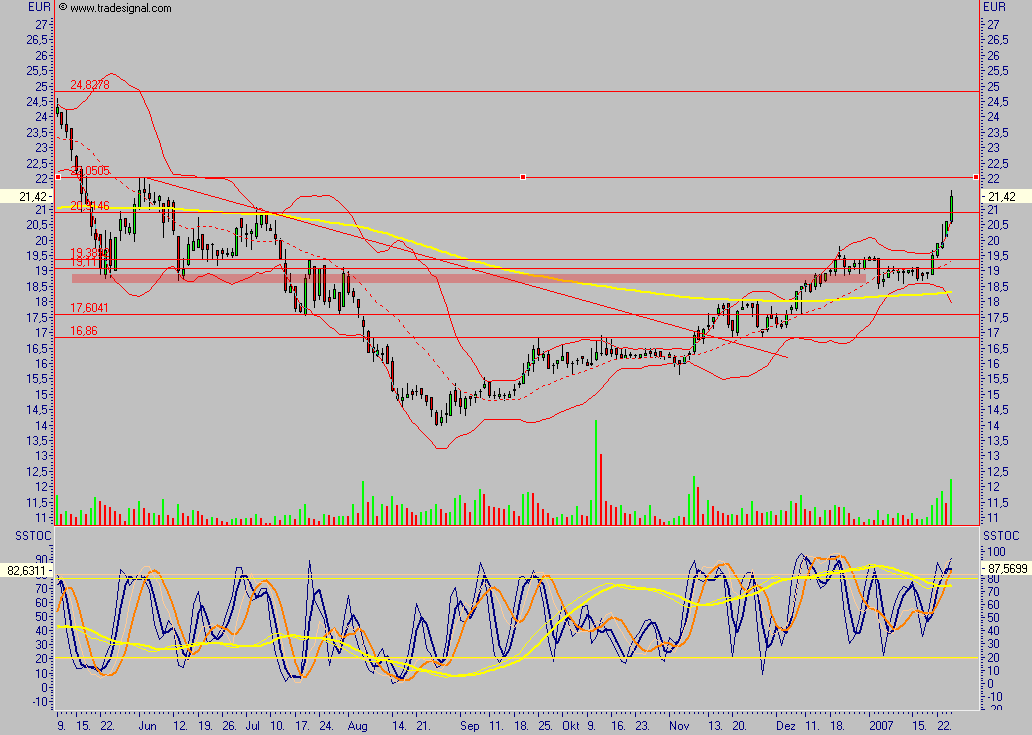

gemeldet hast. IWKA läuft gut, nach unbestätigten Mitteilung soll sagar

Buffet ein Kontingent gekauft haben. Aber trau schau wem. Genau wie bei

Boston Scientific. Man hört so einiges, aber keiner weiß Bescheid.

Wir wollen hoffen, daß unser Einsatz schlußendlich belohnt wird. Dein Chart sieht

gut aus, die 200 Tagel. ist nebenbei auch geknackt. Mach´s gut, ich muß jetzt

weiter Geld verdienen, bin ein alter Knacker von 70 Jahren und muß mich sputen.

Gruß Rentnerzock

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

2006-12-09_011955.png (verkleinert auf 50%)

2006-12-09_011955.png (verkleinert auf 50%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

iwka.png (verkleinert auf 64%)

iwka.png (verkleinert auf 64%)

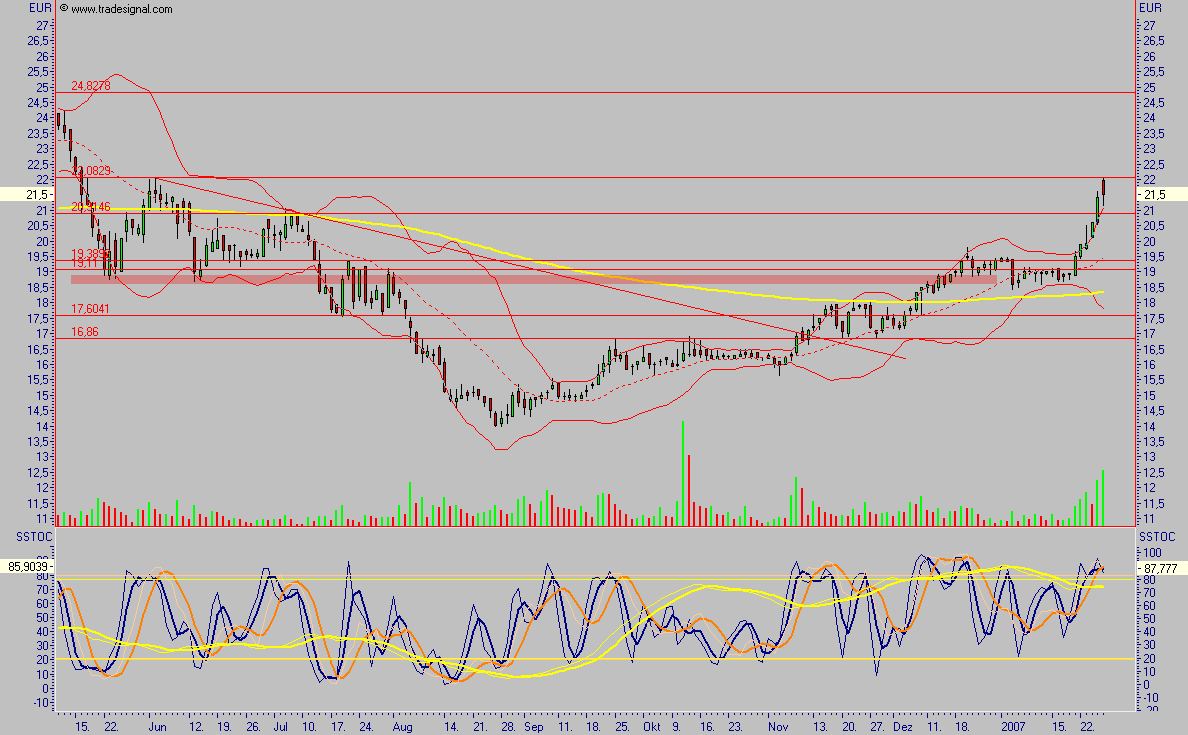

IWKA verkauft ARO-Gruppe

KARLSRUHE (dpa-AFX) - Der Maschinen- und Anlagenhersteller IWKA setzt sein Verkaufsprogramm weiter fort und hat die in der ARO-Gruppe gebündelten Schweißzangenaktivitäten veräußert. Käufer sei die Langley Holdings., eine private Unternehmensgruppe mit Sitz in Retford, Großbritannien, teilte IWKA am Dienstag in Karlsruhe mit. Über die Konditionen der Transaktion vereinbarten beide Seiten den Angaben zufolge Stillschweigen.

Der Verkauf führe zu Buchverlusten, die größtenteils im Halbjahresabschluss des IWKA Konzerns für das Geschäftsjahr 2006 berücksichtigt wurden. Der Verkauf der ARO-Gruppe sei das letzte für das Jahr 2006 geplante Verkaufsvorhaben des IWKA Konzerns. Die auf die Produktion von Schweißzangen vor allem für die Automobilindustrie spezialisierte ARO-Gruppe erzielte laut IWKA im Geschäftsjahr 2006 einen Umsatz von rund 100 Millionen Euro und beschäftigt derzeit 600 Mitarbeiter./sk/mur/

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

IWKA AG Inhaber-Aktien o.N. 18,59 +0,49% XETRA

IWKA: Auftragsbücher sind wieder voll

Der IWKA-Aufsichtsratsvorsitzende Rolf Bartke hat sich erstmals öffentlich über den von zahlreichen Personalquerelen geplagten MDax-Konzern geäußert. Gegenüber dem Handelsblatt sagte Bartke, die Sanierung des Maschinen- und Anlagenbauers aus Karlsruhe sei praktisch abgeschlossen.

HB DÜSSELDORF. Dies sei der Verdienst des seit September 2005 amtierenden Vorstandsvorsitzenden Wolfgang-Dietrich Hein. "Hein wurde als Sanierer geholt. Er hat es geschafft", sagt Bartke. "Der Löschvorgang im Unternehmen ist abgeschlossen.", sagt Bartke Am Dienstag gab IWKA bekannt, der Konzern habe den Schweißzangenhersteller Aro mit rund 100 Millionen Euro Umsatz und 600 Mitarbeitern an die britische Unternehmensgruppe Langley Holdings verkauft.

IWKA war in den vergangenen drei Jahren vor allem wegen eines Streits mit dem amerikanischen Aktionär Guy Wyser-Pratte in den Schlagzeilen. Der Investor hält derzeit neun Prozent der Anteile und hatte 2005 bereits den Rücktritt des damaligen Vorstandsvorsitzenden Hans Fahr und sechs Aufsichtsräten bewirkt. Gegen den Willen von Wyser-Pratte installierte jedoch der alte Aufsichtsrat noch einen neuen Vorsitzenden: Wolfgang-Dietrich Hein. Zwischen Hein und Wyser-Pratte gibt es große Spannungen. Auf der Hauptversammlung im Juni wurde der Vorstandvorsitzende von seinem größten Aktionär nicht entlastet.

Der Aufsichtsratsvorsitzende Bartke findet jedoch auch für seinen Hauptaktionär Wyser-Pratte nur lobende Wort. "Wir haben in ihm einen stabilen Investor", sagt Bartke. "IWKA war Mitte 2005 auf dem Weg in den Abgrund. Wyser-Pratte hat einen wesentlichen Beitrag dazu geleistet, dass sich das Unternehmen verändert hat. Er ist kein Buhmann, sondern begleitet das Unternehmen hervorragend." Berichte, dass Bartke selbst die Trennung von Hein betreibt, wollte der Aufsichtsratschef nicht kommentieren. Nach Informationen des Handelsblattes hat Bartke bereits einen Nachfolger für Hein gefunden, scheiterte mit dessen Abberufung in der vergangenen Woche aber am Widerstand der Arbeitnehmerseite.

Vor kurzem hat die IWKA beschlossen, den Verkauf seiner Verpackungssparte zu prüfen. Dann bliebe nur noch das Roboter- und das Automobilgeschäft. Die Mitarbeiter sind strikt gegen diesen Vorschlag, der vom US-Investor Wyser-Pratte kommt. Doch Bartke verteidigt den Schritt. "Wir müssen uns fragen, ob wir die Investitionen aller drei Kernbereiche des Konzerns finanzieren können", sagt der Aufsichtsratschef. Roboter und Autotechnik seien für IWKA aussichtsreiche Felder. Bartke: "Die schwachen Investitionen der deutschen Autobauer in unsere Anlagen 2005 waren eine Ausnahme, jetzt sind die Auftragsbücher wieder voll."

Quelle: Handelsblatt.com

News druckenName Aktuell Diff.% Börse

IWKA AG Inhaber-Aktien o.N. 18,35 -1,29% XETRA

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

iwka.png (verkleinert auf 62%)

iwka.png (verkleinert auf 62%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

2006-12-20_100820.png (verkleinert auf 48%)

2006-12-20_100820.png (verkleinert auf 48%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

iwka.png (verkleinert auf 64%)

iwka.png (verkleinert auf 64%)

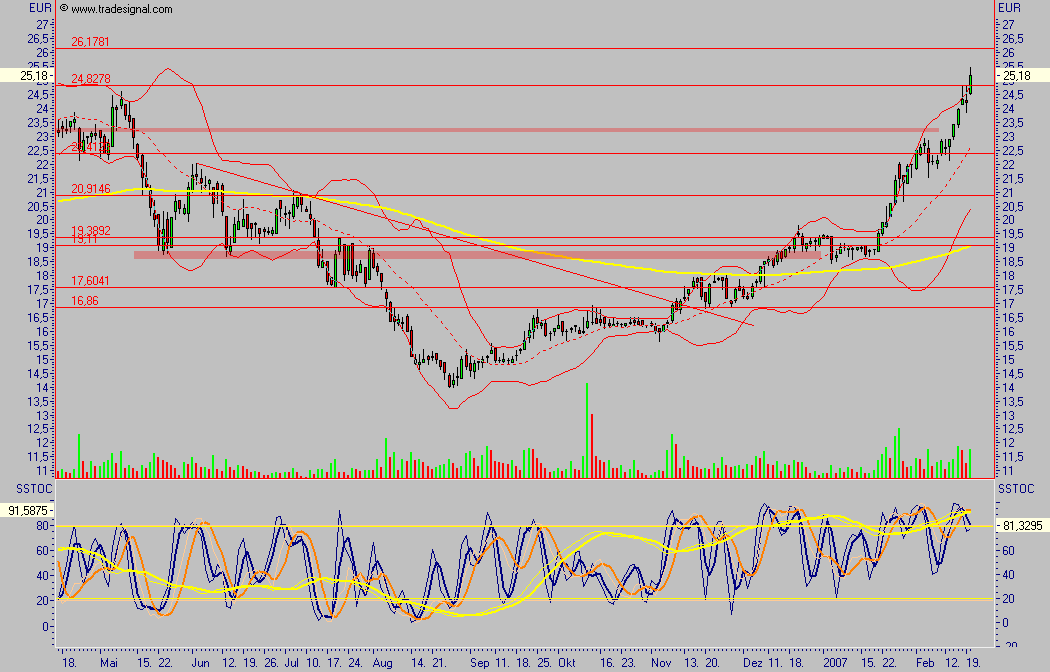

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

2007-01-25_185351.png (verkleinert auf 49%)

2007-01-25_185351.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

2007-01-26_233600.png (verkleinert auf 42%)

2007-01-26_233600.png (verkleinert auf 42%)

Ich kann mich direkt miterfreuen an dieser Chronologie, obwohl ich nicht beteiligt war.

"Es läßt sich nicht auf allen Hochzeiten gleichzeitig tanzen"

Auch hier war alles tadellos stimmig.

Schön, daß Du Dich dafür interessierst, schau ruhig mal meine Threads durch, vielleicht kannst Du was entdecken :)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Hochwertige Chance, bei kalkulierbar geringen Risiko.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

2007-02-06_070732.png (verkleinert auf 50%)

2007-02-06_070732.png (verkleinert auf 50%)

Kurzzusammenfassung

Analyst: neue märkte

Rating: strong buy Kurs: n/A

KGV: 12 Kursziel: n/A

Update: reiterated WKN: 620440

IWKA strong buy

20.02.2007 09:00:17

Weiding (aktiencheck.de AG) - Die Experten von "neue märkte" stufen die Aktie von IWKA (ISIN DE0006204407/ WKN 620440) nach wie vor mit dem Rating "strong buy" ein.

Die IWKA Group sei ein internationales Netzwerk aus rund 70 mittelständischen Unternehmen mit Fokussierung auf die Märkte Automotive und Konsumgüterindustrie. Als Systempartner projektiere und realisiere IWKA hochproduktive Fertigungs- und Verpackungsanlagen. Die Leistungen würden vom Simultanen Engineering des Endproduktes und der Produktionsanlage bis zur Realisierung; von der Mitarbeiterschulung über die Produktionsbegleitung bis zur Wartung und Modernisierung der Anlage reichen.

Im von Restrukturierungen geprägten Geschäftsjahr 2006 habe der Konzernumsatz im Vergleich zum Vorjahr um 9% auf 1,56 Mrd. Euro zugelegt. In den schwarzen Bereich vorstoßen können habe das EBIT mit einer Steigerung von -42,9 auf +33,7 Mio. Euro. Der Auftragseingang habe mit 1,62 Mrd. Euro um rund 10% über dem Vorjahreswert gelegen.

IWKA prüfe seit geraumer Zeit den Verkauf seiner Verpackungstechnik-Sparte. Die Verpackungstechnik sei in die drei Bereiche Pharma/Kosmetik, Nahrungsmittel und Molkerei unterteilt. Im Geschäftsjahr 2006 habe die Sparte einen Umsatz von 405 Mio. Euro sowie einen operativen Gewinn von 17,3 Mio. Euro erwirtschaftet.

Vor wenigen Tagen sei bekannt geworden, dass der italienische Maschinenbaukonzern Coesia die Verpackungssparte des Mischkonzerns übernehmen möchte. Hierbei solle es sich um eine "ordentliche dreistellige Millionensumme" handeln. IWKA würde mit der Veräußerung seiner Verpackungstechnik-Sparte eine Fokussierung auf Anlagen- und Systemtechnik sowie die Robotertechnik angehen. Damit würde eine noch stärkere Konzentration auf Kernkompetenzen und Geschäftsfelder erfolgen, in denen der Konzern eine globale Spitzenposition besitze. Der potenzielle Veräußerungserlös könnte ca. ein Drittel des Börsenwerts ausmachen. Da es inzwischen sehr wahrscheinlich sei, dass der Verkauf klappe, würden die Experten den momentanen Zeitpunkt als klare Nachkaufgelegenheit betrachten.

Die Experten von "neue märkte" empfehlen die IWKA-Aktie daher nochmals als Top-Empfehlung und bewerten diese weiterhin mit "strong buy". Das Kursziel sehe man bei 40 Euro. (Ausgabe 04 vom 17.02.2007) (20.02.2007/ac/a/d) Analyse-Datum: 20.02.2007

Quelle: Finanzen.net / Aktiencheck.de AG

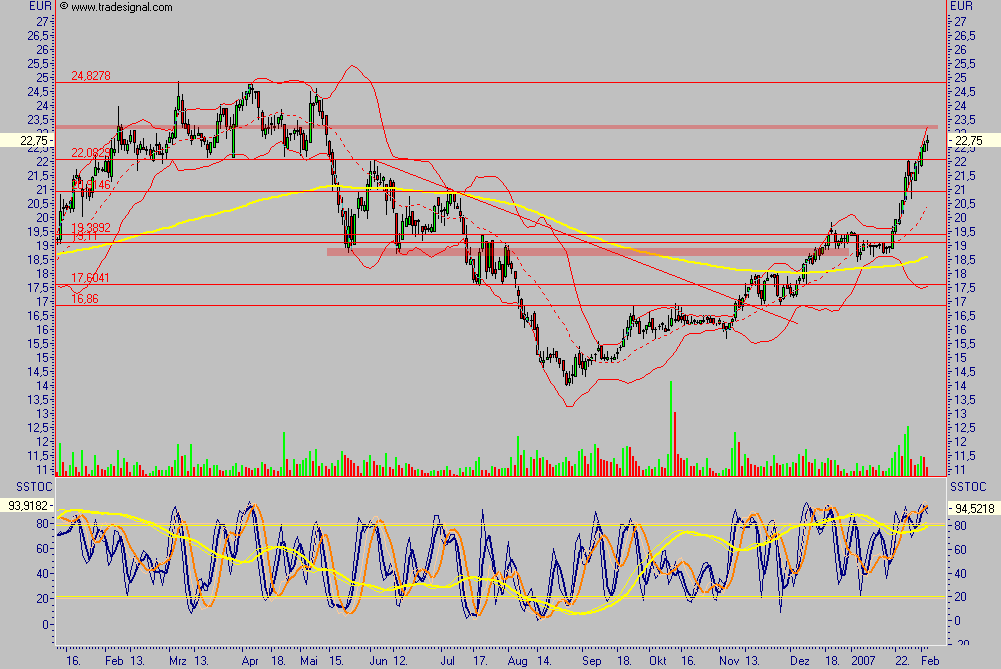

ANALYSE: UBS hebt Kursziel für IWKA von 24 auf 30 Euro - Weiter 'Buy1'

LONDON (dpa-AFX) - Die UBS hat das Kursziel für die Aktien von IWKA von 24,00 auf 30,00 Euro angehoben. Der Anlagen- und Maschinenbauer dürfte sein Verpackungsgeschäft veräußern und damit einen positiven Impuls auf die Entwicklung des Unternehmenswertes geben, schreibt Analyst Mark Elliott in seiner Studie vom Dienstag. Die Einschätzung bleibt 'Buy1'.

Ein Erlös von 200 Millionen Euro für das Verpackungsgeschäft könnte den Aktienkurs bei perfekter Reinvestition der Einnahmen um bis zu 20,00 Euro heben - dieses perfekte Szenario sei aber unwahrscheinlich. Laut Elliott sei das Robotergeschäft für IWKA attraktiver als das Verpackungsgeschäft und entsprechend wäre ein Verkauf und die Reinvestition in die Robotersparte wertschaffend. Überschlägig gerechnet sollten jede 10 Millionen Euro Umschichtungen zwischen den Sparten den Wert der Aktie um je 1 Euro steigern.

Mit der Einstufung 'Buy 1' geht die UBS davon aus, dass der Gesamtertrag der Aktie (Kursgewinn plus Dividende) den Gesamtmarkt in den kommenden zwölf Monaten um mindestens sechs Prozent schlägt. Die Ziffer 1 bedeutet, dass die Schwankungsbreite der Aktie vergleichsweise gering eingeschätzt wird. Entsprechend ist die Prognose der Analysten mit geringerer Unsicherheit behaftet./mvs/fat/dr

Analysierendes Institut UBS.

Quelle: dpa-AFX

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Kuka |

Angehängte Grafik:

2007-02-20_223817.png (verkleinert auf 48%)

2007-02-20_223817.png (verkleinert auf 48%)

Ciao B.L.