Schrei vor Glück ... (IPO Zalando)

... oder zahl´s zurück

Also Gut - Zalando geht an die Borse:

Hier gibts Infos zum Unternehmen - dem Börsengang/Finanzinformationen/das zukünftige IR-Portal:

Wie der Dax -Konzern überraschend kurz nach Börsenschluss am Donnerstag in Berlin mitteilte, soll das um Sondereffekte bereinigte Ergebnis vor Zinsen und Steuern (Ebit) des laufenden Jahres nun auf 440 bis 480 Millionen Euro steigen. Bislang standen hier 380 bis 450 Millionen Euro auf dem Zettel. Für 2023 hatte Zalando einen bereinigten operativen Gewinn von knapp 350 Millionen Euro vermeldet.

Das Bruttowarenvolumen (GMV) des laufenden Jahres soll um drei bis fünf Prozent auf 15,1 bis 15,4 Milliarden Euro steigen. Der Umsatz soll 2024 um zwei bis fünf Prozent auf 10,3 bis 10,7 Milliarden Euro zulegen. Bislang hatten die Manager bei beiden Kennzahlen maximal fünf Prozent sowie bei ungünstigen Konditionen eine Stagnation in Aussicht gestellt. 2023 lag der Bruttowarenwert bei gut 14,6 Milliarden Euro, der Umsatz bei gut 10,1 Milliarden Euro.

Insgesamt will der Vorstand 2024 nun rund 200 Millionen Euro investieren - bislang lag die Spanne bei 250 bis 350 Millionen Euro. Zalando dürfte weiterhin den Ausbau seines europäischen Logistiknetzwerkes forcieren. Hier baut der Konzern auch auf den Erfolg seines eigenen Logistiksystems Zeos: Der Dienstleister soll unter anderem den Vertrieb und die Logistik für Modeunternehmen übernehmen.

Gentz will zudem die Kunden noch stärker an sich binden und ihnen "inspirierende" Einkaufserlebnisse bieten. Seit längerem setzt Zalando verstärkt auf visuelle Inhalte und Künstliche Intelligenz, um etwa Produkte auf verschiedenen Hintergründen abzubilden. Entsprechende Inhalte zeigten eine höhere Interaktionsrate als herkömmliche Artikelfotos. Videoinhalte sorgten dafür, dass Kunden eher bestellten. Zudem würden weniger Kunden Bestellungen zurückgeben. Das hilft, denn Retouren sind kostspielig für Unternehmen.

"Die Nachfrage der Kunden ist im dritten Quartal branchenweit gestiegen", sagte Gentz weiter. Auf Basis vorläufiger Zahlen sprang das Bruttowarenvolumen des dritten Quartals um fast acht Prozent auf 3,5 Milliarden Euro. In den drei Monaten bis Ende September setzte Zalando mit 2,4 Milliarden Euro rund fünf Prozent mehr um als noch im Jahr zuvor. Analysten hatten bei beiden Kennziffern ungefähr damit gerechnet.

Im Tagesgeschäft stieg der Gewinn vor Zinsen und Steuern sowie exklusiver Einmaleffekte (Ebit) von 23 auf 93 Millionen Euro - das war deutlich mehr als Analysten im Schnitt erwartet hatten. Die vollständigen Zahlen will der Vorstand am 5. November vorstellen.

Erst am Vormittag hatte der Konkurrent About You seinen Ausblick angehoben. Auch die Hamburger rechnen nun für ihr Geschäftsjahr 2024/2025 mit einem höheren operativen Gewinn (ber Ebitda) als bislang. Sie berichteten zudem von einem "dynamischen" Start in die kalte Jahreszeit: "Das kühle Herbstwetter sorgte für zweistellige Wachstumsraten, im Vergleich zum letzten Geschäftsjahr, als der milde September den Verkauf der Kollektionen verzögerte", hieß es.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

https://www.finanznachrichten.de/...zlich-wieder-voll-in-mode-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

aber -246 Mio. working capital, damit hätte ich nicht gerechnet.

Mal sehen , was der Markt daraus macht, wobei der Veröffentlichungszeitpunkt am US Wahltag

wohl nicht blöder liegen könnte...

https://corporate.zalando.com/de/...relations/finanzberichterstattung

https://www.finanznachrichten.de/...len-weiterhin-kaufenswert-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

Zalando waren am späten Mittag mit einem Plus von 2 Prozent unter den führenden Dax -Werten und standen mit diesem Kurszuwachs auch noch etwas besser da als der ebenfalls feste Leitindex.

Die Zalando-Aktien würden gegenüber der Konkurrenz mit einem 40-prozentigen Abschlag gehandelt - trotz höheren Wachstumspotenzials und einer stärkeren Bilanz, schrieb BofA-Analyst Joffrey Bellicha Meller. Die Wachstumsbeschleunigung sollte Wertpotenzial freisetzen. In Europa nehme der Online-Handel für Mode Fahrt auf, Zalando sollte Marktanteile gewinnen.

Quelle: dpa-AFX Broker

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

https://www.wallstreet-online.de/nachricht/...e-6-feiern-anleger-hier

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

https://www.sharedeals.de/...e-nach-kurssprung-weiterhin-kaufenswert/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

https://www.ariva.de/news/...ill-sich-about-you-einverleiben-11469990

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

https://www.finanznachrichten.de/...eplante-uebernahme-nichts-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

https://www.ariva.de/news/...ot-mit-hoher-praemie-sorgt-fuer-11470117

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

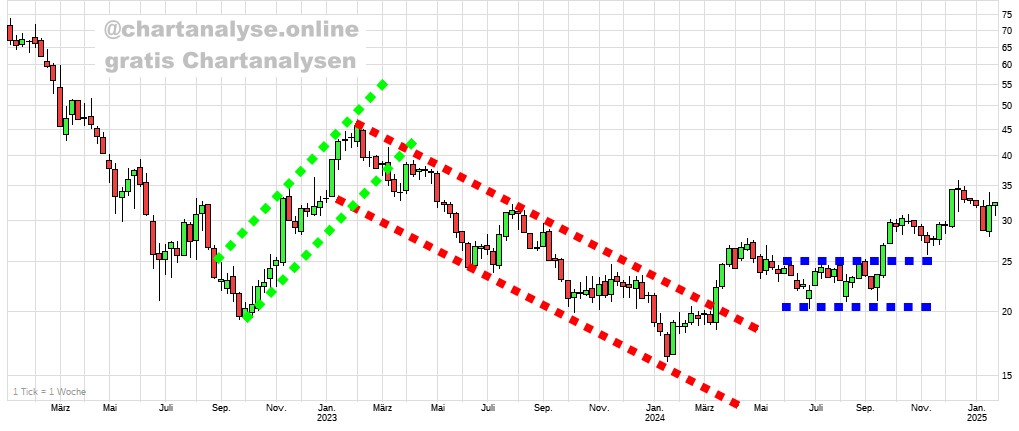

Seit dem im Dezember erreichten Hoch seit Mai 2023 haben die Papiere des Online-Modehändlers nun schon fast ein Fünftel ihres Wertes verloren. Der Kurs testet jetzt langsam den Anfang 2024 auf dem Rekordtief gestarteten Erholungstrend.

Analystin Georgina Johanan von der Bank JPMorgan rechnet in einer am Freitag veröffentlichten Studie mit einem soliden Schlussquartal des Unternehmens. Das sei in den Aktienkurs aber bereits eingepreist, schrieb die Expertin.

Sie sieht mit einem Kursziel von weiterhin 28 Euro mittelfristig denn auch noch etwas Luft nach unten und stuft die Aktien unverändert mit "Neutral" ein.

Quelle: dpa-AFX Broker

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

UBS klingt ähnlich.

https://www.finanznachrichten.de/...ploetzlich-wieder-in-mode-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zalando SE |

Optionen

| Boardmail an "melbacher" |

Wertpapier: Zalando SE |

Angehängte Grafik:

zal5454.jpg (verkleinert auf 50%)

zal5454.jpg (verkleinert auf 50%)