Windmaster Nordex

aber eigentlich sind doch ohnehin kurz und mittelfristige investments von der idee her an sich defizitär selbst wenn das/die viel geld bringen können (aber das kann roulette ja auch).

10:11 17.01.07

Frankfurt (aktiencheck.de AG) - Die Experten der "Prior Börse" sehen für die Aktie von Nordex (ISIN DE000A0D6554/ WKN A0D655) ein Kursziel in Höhe von 22 Euro.

Der Kurs der Nordex-Aktie habe seit Anfang Januar um 25 Prozent zugelegt und sei der beste Titel im TecDAX. Der Windkraftanlagenbauer habe noch im Jahr 2003 vor der Pleite gestanden. Einem neuen Management sei dann in 2005 der Turnaround gelungen. Nun seien die Auftragsbücher wieder voll wie noch nie. Der Umsatz sei im kürzlich beendeten Geschäftsjahr schätzungsweise um zwei Drittel auf mehr als 500 Mio. Euro explodiert.

Thomas Richterich, Vorstandschef von Nordex, wolle in den kommenden zwei Jahren das Geschäftsvolumen auf 1 Mrd. Euro glatt verdoppeln. Das Wichtigste sei aber, dass das in Norderstedt bei Hamburg ansässige Unternehmen die Gewinnmarge auf 6 Prozent verdoppeln wolle. Es würden rund 80 Prozent der Windräder ins Ausland gehen. Dabei sei Frankreich der mit Abstand wichtigste Markt. Die Nordlichter seien bisher fast nur in Europa präsent. Jedoch sollten in den kommenden Jahren auch die riesigen Märkte in Nordamerika und Asien in Angriff genommen werden.

Das Unternehmen profitiere vom allgemeinen Trend zu erneuerbaren Energien und vom hohen Ölpreis, der Windenergie an günstigen Standorten wettbewerbsfähig mache. Die Experten würden den Gewinn je Aktie für 2007 auf 50 Cent schätzen. Das mache ein KGV von über 30, was nicht wenig, aber in Anbetracht der starken Zuwächse, in Ordnung sei.

Für die Nordex-Aktie sehen die Experten der "Prior Börse" ein Kursziel von 22 Euro. (17.01.2007/ac/a/t)

Quelle: aktiencheck.de

g-oj

Angehängte Grafik:

7.gif

7.gif

Die eintägige Fachtagung in Hannover beschäftigt sich am 26. Februar

2007 mit aktuellen Facetten des Themas wie Vergütungsmodellen, der Ausregelung der Fluktuationen, Erfahrungsberichten von Netzbetreibern und Stromhändlern, Windleistungsvorhersagen, Direktvermarktungsmodellen und Zukunftskonzepten.

Unter der Leitung von Dr. Matthias Lange von energy-meteo systems GmbH aus Oldenburg informieren Experten aus Wissenschaft und Unternehmen über Erfahrungen und neue Entwicklungen. Die Fachtagung gibt einen Überblick über wichtige Entwicklungen und Perspektiven. Sie richtet sich an Akteure im Energiemarkt, besonders an Fach- und Führungskräfte von Netzbetreibern, Stromhändlern, Stadtwerken und Windparkbetreibern.

http://www.renewableenergyaccess.com/rea/partner/story?id=47136

Richtung was. Bin auch schon lange in Nordex investiert und mein Kursziel sehe ich bei

30 Euro und die schon in der Mitte des Jahres.

das ist doch ne einmalige nachkaufgelegenheit

die 20 euro sind diesen monat ja sowas von sicher

hätte ich mehr kohle würde ich jetzt dick nachkaufen

aber entscheidet selbst

Optionen

| Boardmail an "18prozent" |

Wertpapier: Nordex SE |

bist wohl frustriert das du damals nicht in nordex investiert hast denn die sind seit über 3 monaten nur am steigen

Optionen

| Boardmail an "18prozent" |

Wertpapier: Nordex SE |

den Tisch fallen, einfach nur Schwachsinn.

g-oj

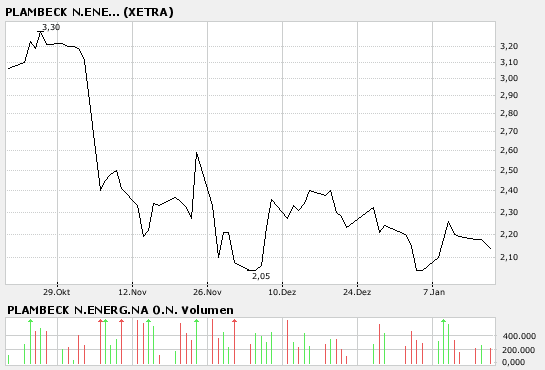

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Aktienanzahl

58,8 Mio (Stand: 12.05.06)

Marktkap.

1.016,4 Mio

Das ist deutlich mehr als das Doppelte von Repower, und das 1,5-fache von Solarworld. Man darf kurz innehalten und fragen, ob das zuviel ist oder nicht?

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Nordex SE |

".Im Geschäftsjahr 2007 plant REpower eine Erhöhung der Aufstellungszahlen auf etwa 325 Windenergieanlagen sowie eine Steigerung des Umsatzvolumens auf 650 Millionen "

Ok, insofern ist eine ungefähr doppelte Bewertung von Nordex noch ok, wenn Nordex 2007 eine Milliarde Umsatz plant, wenn ich mich recht erinnere.

Aber mehr als die doppelte MK würde einen dann doch wundern...

Man muss sich hier umgewöhnen; bisher war immer Repower die "größere" Firma gewesen... :-)

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Nordex SE |

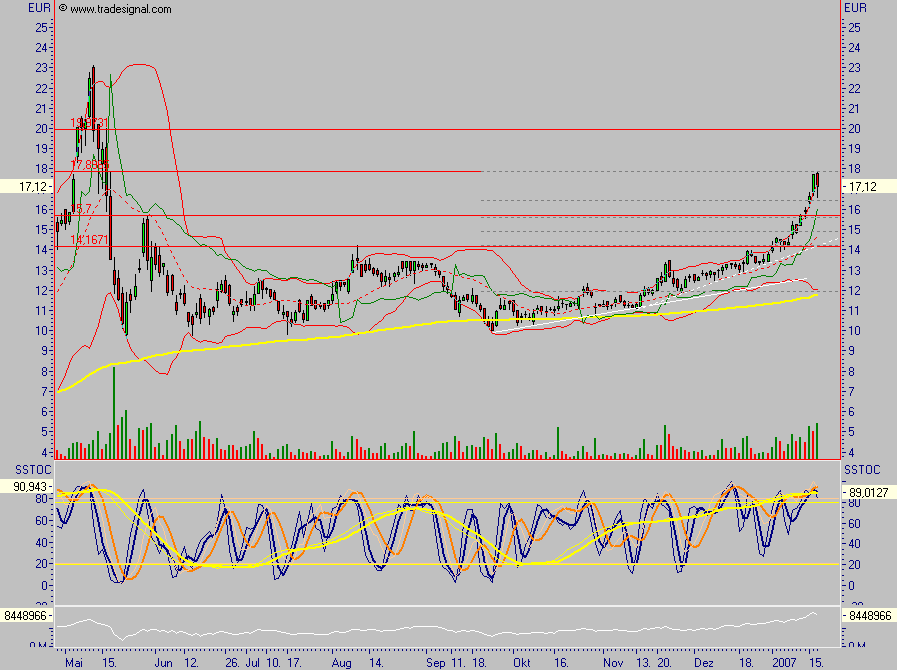

Angehängte Grafik:

2007-01-18_051428.png (verkleinert auf 56%)

2007-01-18_051428.png (verkleinert auf 56%)

(bitte aufgepasst draußen)

aber Windräder werden bei Strom abgeschaltet, sonst würden die doch durchglühen ;)

Gruß

der auftragseingang sol 1 mrd bei ndx in 2007 betragen - der umsatz 750 mio - gegen 650 mio bei rpw - wobei die gesagt haben, dass es auch bis zu 75 anlagen mehr werden könnten, wenn sie komponenten haben ...

und zum auftragseingang - wenn rpw auch auch nur für einen offshore-windpark mit 80 anlagen einen vertrag für die nackten maschinen (ohne fundament etc) macht - dann wären das ca. 500 mio auftragseingang ...

(bin unsicher ob ich irgendwo falsch nachgelesen habe, ich hatte wirklich Umsatzprognosen gesucht).

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Nordex SE |

aus Wikipedia, der freien Enzyklopädie

Wechseln zu: Navigation, Suche

Die Marktkapitalisierung - auch Börsenkapitalisierung oder Börsenwert genannt - einer Aktiengesellschaft ergibt sich aus der Multiplikation von Aktienkurs und der gesamten Anzahl der ausgegebenen Aktien des Unternehmens.

Beispiel:

Anzahl der ausgegebenen Aktien: 1.000.000 Stück

Aktueller Börsenkurs je Aktie: 50 EUR

Marktkapitalisierung: 50.000.000 EUR

Die so ermittelte Marktkapitalisierung stellt jedoch keine Aussage über den tatsächlichen Wert des Unternehmens dar, der in den verschiedenen Verfahren zur Unternehmensbewertung näherungsweise bestimmt werden kann, sondern ist lediglich das Ergebnis von Angebot und Nachfrage zu den Unternehmensaktien. Natürlich wird jedoch Angebot und Nachfrage wesentlich von den Erwartungen der Marktteilnehmer hinsichtlich der zukünftigen Ertragskraft des Unternehmens bestimmt.

Die Marktkapitalisierung entspricht auch nicht der Geldsumme, die notwendig ist, um das gesamte Unternehmen zu kaufen. Der Grund liegt darin, dass Käufe und Verkäufe einer Aktie auf den Aktienkurs zurückwirken, indem dieser je nach Verhältnis von Angebot und Nachfrage sinkt oder steigt. Starke Aktienumsätze können sowohl mit fallenden als auch steigenden Kursen einhergehen. Fallende Kurse treten dann auf, wenn die Marktteilnehmer mehrheitlich die Einschätzung haben, dass die Marktkapitalisierung höher als der tatsächliche Wert des Unternehmens liegt, steigende Kurse, wenn sie der Auffassung sind, dass eine Unterbewertung vorliegt.

Demzufolge ist Marktkapitalisierung allenfalls dazu geeignet, die Größenordnung des Unternehmenswertes oder den Verkaufserlös eines Unternehmens abzuschätzen.

Quelle: http://de.wikipedia.org/wiki/Marktkapitalisierung

nette theoretische abhalblung, stockfarmer - hilft in diesem fall aber null - da jeder der einigermassen genau hinsieht erkennen kann, dass das wachstum von rpw bspw grösser wäre, wenn sie ebenfalls jointventure in china konsolidieren würden - was sie aber aus vorsicht zunächst wohl nicht tun - allein das jointventure mit nhic soll wohl laut planzahlen in den jahren 2008/2009/2010 100/200/400 anlagen der 2mw-baureihe mm im jahr stellen (quelle - cc von rpw)- dazu kommt die lizenzproduktion von dongfang - und dann noch die lizenz/jointventureproduktion in indien mit essar (auch bisher nicht konsolidiert) mit planzahlen von 50/100/150 anlagen - und damit nicht in den umsatzprognosen - nun setzt das mal in umsatz um, der bei rpw nicht direkt konsolidiert wurde - während china bei ndx doch wohl voll in die umsatzprognosen einfliesst - dann reden wir nochmal ...

im weiteren taucht bei rpw bisher nicht der mögliche zuschlag für einen portugaltender in den planungen auf - das wären nochmal 50 anlagen/jahr ab 2008 (über 5 jahre) - die in den bisherigen planungen von 425 anlagen in 2008 nicht enthalten sind ...

und bisher habe ich von offshore bis 2010 (also mittelfristig) noch gar nicht gesprochen - ein 80 anlagen projekt bedeutet ca. 800 mio umsatz - davon ca. 500 mio fü die anlagen - da kann man doch mal auf den auftragseingang in den nächsten jahren für die 5M - die wohl in diesem jahr erstmals auch als auf 6.x mw upgescalte version (auch laut conference call) aufgestellt werden soll ...

man muss also schon mal genauer hinsehen - wenn man vergleichen will - egal was für schlüsse man dann zieht ...

aber es ist sicherlich weise sich die cc von rpw mal anzuhören (auf der homepage als mp3 zu finden) und das was ich geschrieben habe gegenzuchecken und dann zu vergleichen ...