Westwing Group AG - Thread!

Seite 34 von 99 Neuester Beitrag: 20.08.25 16:58 | ||||

| Eröffnet am: | 02.10.18 00:49 | von: BorsaMetin | Anzahl Beiträge: | 3.459 |

| Neuester Beitrag: | 20.08.25 16:58 | von: maurer0229 | Leser gesamt: | 824.389 |

| Forum: | Börse | Leser heute: | 113 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 31 | 32 | 33 | | 35 | 36 | 37 | ... 99 > | ||||

Aber für 2021 planen sie jetzt höhere Marketinginvestments in die Marke selbst. Da sollte es einfacher sein, das Geld unterzubringen :)

Aus dem Call grad geht mE jetzt hervor, dass sie den Ausblick sehr, sehr vorsichtig angelegt haben ... bei der Rechtfertigung warum die langfristigen Zielmargen noch nicht erhöht wurden, ist der CFO sogar ein bissl ins stottern gekommen :) - sehr schön.

Außerdem lassen sich sowohl die Entwicklung der Pandemie als auch die Auswirkungen auf das Geschäft kaum prognostizieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

https://www.onvista.de/news/...estwing-auf-buy-ziel-50-euro-445722243

Die Baader Bank hat die Einstufung für Westwing nach Zahlen für 2020 und einem Ausblick auf "Buy" mit einem Kursziel von 46 Euro belassen. Die Indikationen des Online-Möbelhändlers für das erste Quartal und das laufende Jahr seien stark, schrieb Analyst Volker Bosse in einer ersten Einschätzung am Dienstag. Immerhin stelle das Unternehmen für das erste Quartal eine Verdoppelung des Umsatzes in Aussicht

https://www.onvista.de/news/...estwing-auf-buy-ziel-46-euro-445724685

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

https://www.sharedeals.de/westwing-2021-startet-furios/

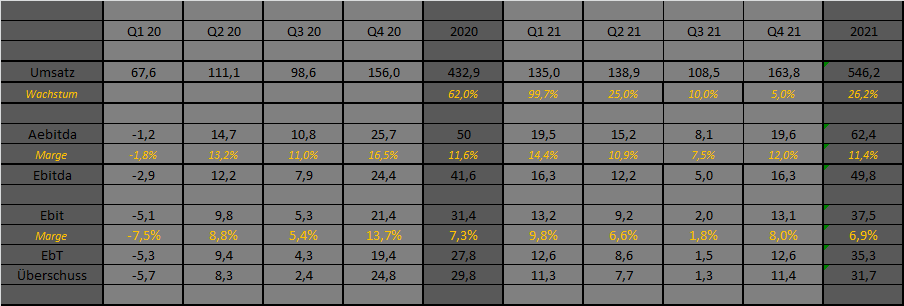

Bin grad dabei, meine Tabelle vor allem in den einzelnen Quartalen für 2021 zu aktualisieren. Durch diesen extremen Vorsprung des Q1 für die Jahresprognose des AEbitda kann bei der Umsatzprognose des Vorstands eigentlich keine Marge unter 11% rauskommen, selbst wenn man ab sofort mit stark steigenden Marketingkosten rechnet. Das ist mir ein absolutes Rätsel, wie man da auf 8-10% kommen will, jedenfalls nicht wenn man beim Umsatz mit fast 550 Mio € rechnet.

Ich gehe mal davon aus, dass die groen Steigerungen beim Mareting erst im 2.Halbjahr, iinsbesondere von September bis November vorm Jahresendgeschäft anfallen, auch um mögliche Nach-Corona-Effekte zu kompensieren. Daher gehe ich in Q2 noch nicht von großem Margeneinbruch aus. In Q3+Q4 hab ich dann schon mit deutlich steigendem Marketing und daher 3,5-4,5% weniger Basispunkte in der Marge prognostiziert. Und trotzdem läuft das noch auf 11,4% Marge im Gesamtjahr hinaus. Ich weiß wirklich nicht wie man unter 11% Marge kommen will, nicht nach diesem Q1, das allein 20,7 Mio mehr AEbitda mit sich bringt.

Noch heftiger wird die Sache beim Cashflow und Cashbestand. Einfach nur krass, was Westwing für eine Cashmaschine die nächsten 2-3 Jahre sein dürfte. Aber dazu dann im nächsten Posting mehr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwing-quartale.png (verkleinert auf 56%)

westwing-quartale.png (verkleinert auf 56%)

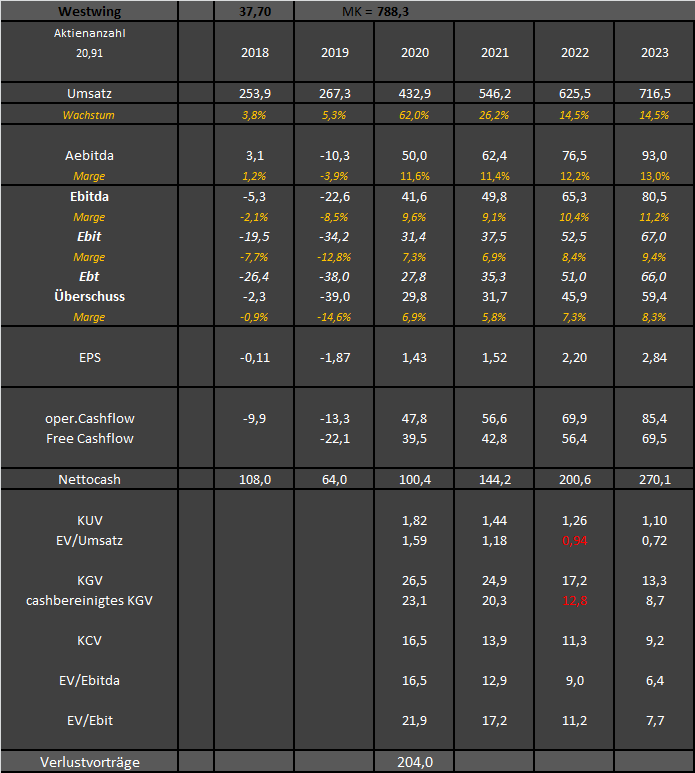

Wenn also nicht besondere Investitionen getätigt werden, beispielsweise anorganisches Wachstum oder man stößt in neue Länder vor, dann kommt das mit diesem FreeCashflow und Finanzbestand durchaus hin. Oder übersehe ich was?

Beim Wachstum wird der ein oder andere wahrscheinlich sogar sagen, ich bin wieder zu konservativ. Bei der Marge ist es noch schwer zu sagen, je nach Kostenstruktur.

Die zwei für mich beeindruckensten Kennzahlen für 2022 habe ich mal rot gekennzeichnet. Wie gesagt, ein EV/Umsatz von 2,0 wäre wohl angebracht. Das entspräche einem Kursziel von 69 € auf Sicht von 12-18 Monaten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwing3003.png (verkleinert auf 73%)

westwing3003.png (verkleinert auf 73%)

aber grundsätzlich hast du natürlich recht, alles sehr, sehr vorsichtig prognostiziert

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Wenn ich mir mal meine Schätzungen anschaue, und beispielsweise mal Q2 nehme, wo ich mit knapp 139 Mio Umsatz rechne bzw. knapp 28 Mio mehr als im Vorjahr, dann steigt ja im Normalfall auch die Bruttomarge etwas, wie man an der Marge in Q1 bei ähnlichem Umsatzniveau sieht.

Man müsste etwa 25 Mio € mehr als im letzten Jahr ins Marketing stecken, um auf 10% AEbitda-Marge zu kommen. Das wäre eine Steigerung von 30,9 Mio € auf 55,9 Mio € bzw. 81%.

Keine Ahnung, ob der Vorstand da so stark in die Vollen gehen will oder vielleicht noch andere Kosten eine Rolle spielen. Die Rechnung wäre beispielsweise dann hinfällig, wenn auch die fulfillment-Kosten überproportional zum Umsatz steigen würden. Dann könnte das mit 8-10% Marge hinkommen. Aber wie gesagt, ich glaube eher, man geht da derzeit konservativ an die Sache heran. Muss man sich ja nur mal die Entwicklung der letzten 6 Monate anschauen, wie oft der Vorstand da seine Prognose erhöhen musste.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

das scheint mir, wo man diesen bereich

langfristig sieht anteilsmäßig.

Aber die Zahlen von Katjuscha sagen das ja klar aus.

Angehängte Grafik:

westwing-999.jpg (verkleinert auf 83%)

westwing-999.jpg (verkleinert auf 83%)

Aber wie gesagt, wenn alle anderen Parameter gleich blieben, würde das immernoch auf 11,4% Marge hinauslaufen.

Vereinfacht ausgedrückt müssen die höheren Marketingkosten sowohl die 21 Mio höheres AEbitda aus Q1 plus den Umsatzeffekt auf den Bruttogewinn ausgleichen. Solange also die Bruttomarge nicht fällt, reichen 16 Mio höhere Marketingkosten noch nicht für eine fallende AEbitda Marge aus, geschweige denn eine Marge unter 10%.

Na ja, lassen wir uns überraschen. Ich nehme stark an dass es im Sommer eine leichte Prognoseanhebung geben wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

https://www.onvista.de/news/...uer-westwing-auf-45-euro-buy-445964127

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Bleibt immerhin Luft für weitere Anpassungen nach oben im Laufe des Jahres :)

Kursziel von H&A passt schon. Das von Berenberg ist aber wirklich sehr konservativ.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |