Lufthansa 2012-2015: wohin geht die Reise...

Ich sehe im Moment folgende Risken:

* weltweiter wirtschaftlicher Abschwung

* möglicherweise dramatische Ölpreissteigerung Richtung 150$ (obwohl es im Moment eher umgekehrt aussieht)

* AUA-Umstrukturierung

* diverse Streiks

* EU-co2-Steuer mit gefahr, daß China&Co europäische Luftlinien mit Strafzöllen belegen

* Vielleicht kommt wieder ein Vulkanausbruch mit Flugverboten usw.....

...und andererseits große Chancen, da:

* die Aktie nahe des absoluten Tiefstkurs notiert

* weit unter Buchwert

* Verlustbringer wie BMI oder Jade (Cargo) verkauft/geschlossen wurden

* die Umstruktierung der AUA/Germangwings im vollen Gange ist

* bereits ein neues 1,5Milliarden Sparprogramm veröffentlicht wurde

* Konkurrenten wie AirBerlin oder AirFrance straucheln und massiv Flüge kürzen

* der eindeutige Trend zur besseren Auslastung voranschreitet

* niedrigere Dividende bedeutet gleichzeitig Einsparungen im dreistelligen Millionenbereich

* mit dem neuen CEO Franz jetzt ein Profi am Steuer ist, der es auch bei der Swiss eindrucksvoll geschafft hat den Turnaround zu erzielen

* sinkender Ölpreis (ist ja nicht nur Risiko sondern auch Chance) - bei erwarteten Kerosinaufwände in 2012 von >7milliarden Euro zählt jedes Prozent

persönliches Fazit: ich erwarte mir spätestens in 2014 eine Gewinnrentabilität von mindestens 3% -> bei 30miliarden Umsatz wären das 900-1000mio. was weiters einen Gewinn/Aktie von ca. 2€ bedeutet -> bei einem fairen 10er KGV würde das einen Kurs von 20€ bedeuten...

Jeden Tag geht es ein Stückchen weiter herunter und man stellt sich die Frage ob die 5 Euro wieder einmal getestet werden wird. Die Analysten sagen das Gewinnprognosen pro Aktie heute tiefer liegen vor sieben Wochen.

Ich denke nicht so kurzfristig und da sieht es etwas besser aus bei Lufthansa mit einen KGV von 3,64 und eine Gewinn Wachstum von über 7% jährlich aus.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Lufthansa |

https://www.wallstreet-online.de/nachricht/...aktie-2-hurra-lebt-noch

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Lufthansa |

Unteranderem profitiert die Lufthansa von den ITA Verbindungen in die USA.

Für Sie zusammengefasst

Lufthansa sieht Übernahme von Ita als Stärkung für europäische Luftfahrt.

Ausbau von Rom-Fiumicino als Drehkreuz für mehr Verbindungen.

Genehmigung durch EU-Kommission stärkt Position als Nummer 1 in Europa.

Optionen

| Boardmail an "Privatier57" |

Wertpapier: Lufthansa |

Kepler Cheuvreux von 7,70 auf 6,40.

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Lufthansa |

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Lufthansa |

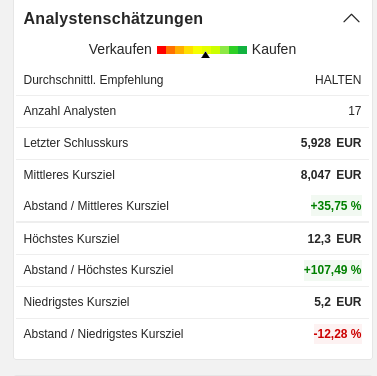

Angehängte Grafik:

lufthansa__kursziel_.png

lufthansa__kursziel_.png

Die Zahlen für 2023 sind für mich Zahlen für die Braut wird aufgehübscht..

Nicht Missverstehen, wenn jemand die ITA ins richtige Fahrwasser bringen kann, dann die Lufthansa.

Aber bis Synergien gehoben werden (können) wird es etwas Zeit brauchen. Erst einmal Klotz am Bein....

https://www.finanznachrichten.de/...-beginn-eines-steigfluges-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Lufthansa |

"Nach einer Telefonkonferenz anlässlich der genehmigten ITA-Übernahme bestätigte die UBS jedoch ihr Lufthansa-Votum mit "Buy" und einem Kursziel von 12,30 Euro. Ausgehend von einem Lufthansa-Kurs bei 6,06 Euro am Freitag-Mittag ergibt sich dadurch ein Potenzial von mehr als 100 Prozent."

www.deraktionaer.de/artikel/aktien/...enzial-20361144.html?feed=ariva

Optionen

| Boardmail an "Privatier57" |

Wertpapier: Lufthansa |