Welche ausgebombten Werte muß man kaufen?

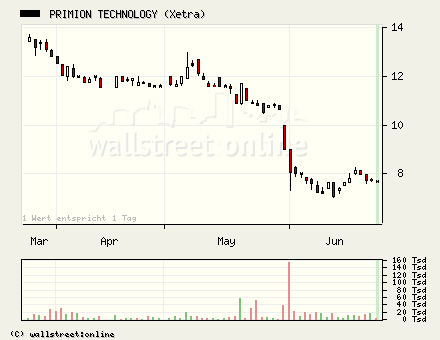

von IPO 14,50 Euro auf nun 7,70 ![]()

Bodenbildung war bei 7,05 bis 7,50 ![]()

Gewinn/Umsatzwachstum liegt bei 92% ![]()

----------------------------------------

SES Research - primion kaufen

Link zur aktuellen Empfehlung vergessen:

http://www.ariva.de/news/article.m?id=2102715&secu=841788

Angehängte Grafik:

p4t.png

p4t.png

Wenn nicht,unbedingt mal reinlesen.

Hochinteressant und jetzt auch nochmal günstig.

Für mich die Topstory!!

Stahlsektor muß neu / höher bewertet werden.

Heute werden schöne Gewinne bei Stahlwerten erwartet,

und so sollte es auch kommen.

Also,

ran an die Aktien oder Calls und bedient euch.

Selten ist es soo einfach gutes Geld zu verdienen.

Kurs:

K+S 63,07 +2,35%

Weitere Nachrichten:

• K+S schließt Übernahme von chilenischer Sociedad Punta de Lobos ab - 12:25

• K+S legt im ersten Quartal zu, positiver Ausblick - 10.05.06

• K+S Kursziel angehoben - HypoVereinsbank - 27.04.06

• K+S Kursziel erhöht - Independent Research - 25.04.06

• K+S Outperformer - LRP - 25.04.06

mehr...

Die Actien-Börse - K+S kaufen

09:55 26.06.06

Westerburg, 26. Juni 2006 (aktiencheck.de AG) - Die Experten von "Die Actien-Börse" raten zum Kauf der Aktie von K+S (ISIN DE0007162000/ WKN 716200).

K+S sei das sicherste Gewinnpapier mit höchster Kontinuität. Keiner verdiene so sicher aber unspektakulär. Die Entwicklung des EBIT belege es, wo es von 1998 bis 2005 step by step und fast ununterbrochen von 63,6 bis 176 Mio. EUR gegangen sei. Vorrangig bleibe die Erweiterung der Geschäftsfelder. Den Schwerpunkt würden Kalium- und Magnesiumprodukte in der ganzen Verwendungsbreite von Düngemittel bis Dienstleistung bilden. Der Konzern habe einen Verschuldungsgrad von Null und verfüge über eine hohe Barliquidität. Nach Erachten der Experten sei der Titel nahezu ein Dauerinvestment.

Die Experten von "Die Actien-Börse" empfehlen den Kauf der K+S-Aktie. Das Kursziel sehe man bei 71 EUR.

12:50 12.05.06

Robert Schramm, Analyst von Independent Research, bewertet die elexis-Aktie (ISIN DE0005085005/ WKN 508500) weiterhin mit "kaufen".

Am 11. Mai 2006 habe die elexis AG den Bericht für das erste Quartal 2006 vorgelegt. Danach habe der Umsatz um 0,9% auf 32,9 (Vorjahr: 32,6; Analystenprognose: 36,5) Mio. Euro zugelegt. Der Auftragseingang habe sich per 31.03.2006 auf 36,9 (40,1; Analystenprognose: 46,5) Mio. Euro belaufen. Daraus ergebe sich eine Book-to-bill Ratio von 1,12 (1,23; Analystenprognose: 1,27). Während die Konzernzahlen klar unter den Erwartungen der Analysten gelegen hätten, habe sich der Bereich Fertigungsautomatisierung Stahl und Druck im Rahmen der Prognosen bewegt. Die enttäuschende Auftragseingangs- und Umsatzentwicklung sei ausschließlich auf den Bereich Fertigungsautomatisierung Kunststoff zurückzuführen.

Mit der Präsentation des Quartalsberichtes habe das Unternehmen auch erstmals eine Guidance für das Gesamtjahr abgegeben. So solle sich der Auftragseingang in einer Range zwischen 148 und 160 (Analystenprognose: 167,0) Mio. Euro bewegen. Den Umsatz sehe das Management zwischen 138 und 150 (Analystenprognose: 161,5) Mio. Euro. Dies entspreche einem Wachstum von 0,8% bis 9,6%.

Die erstmals für das Gesamtjahr gegebene Guidance reflektiere einen gewohnt konservativen Ansatz und beziehe einen Großteil des Umsatzpotenzials nicht mit ein. Trotz der sehr verhaltenen prognostizierten Umsatzentwicklung rechne elexis mit einer positiven Margenentwicklung. Vor diesem Hintergrund sehe man im weiteren Jahresverlauf ergebnisseitiges Überraschungspotenzial bei hinzukommenden Umsätzen.

Die Analysten von Independent Research stufen die Aktie von elexis weiterhin mit "kaufen" ein. Das Kursziel sehe man bei 27 Euro.

Habe Elexis bisher nicht auf meiner Watchlist gehabt,

werde den Wert aber mal beobachten.

Vom aktuellen Kurs bis zum Kursziel ist natürlich noch massig Platz,

allerdings wäre es dann schön wenn ihr vielleicht noch Wissenswertes zu Elexis habt,

dieses hier ebenfalls zu posten.

Glückwunsch allen Aktionären.

Hoffe wenn ihr schon nicht auf mich hört,

habt ihr wenigstens auf Aktienwolf gehört?

Ihr hättet seit 01.07.06 einen hübschen Gewinn einfahren können.

Falls ihr die Chance verpaßt habt,

mit Merck 659990 haben wir aussichtsreichen Nachwuchs im ausgebombte Werte Thread bekommen.

Anschauen, einsteigen,

vor es zu spät ist.

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: R. Stahl AG |

Hast ja bisher immer einen ganz guten Riecher gehabt.

Wußte gar nicht das Wölfe auch soo gut riechen können.

Hättest Dich sicher auch "Aktienspürhund" oder Aktienfuchs" nenne können.

Werde Concord mal aufnehmen,

ist ja zumindest ebenfalls ausgebombt,

allerdings habe ich dazu noch keine Meinung.

Aber schaut euch dne Wert ruhig mal an und bildet euch eure eigene Meinung,

und zumindest ist der Kursanstieg heute ja schonmal recht beeindruckend.

Bin mal gespannt ob das so weiter geht.

Wenn Du soo ausgebombte Werte hast von denen Du soo überzeugt bist,

kannst du sie natürlich selber gerne in den Filter reinstellen.

Viel Erfolg mit Concord,

hoffentlich stürzt die Concord nicht ab.

Aber da Sie ja nicht mehr fliegt dürfte das Risiko recht gering sein und bei einem Einstieg sollten die Chancen das Risiko überwiegen.

Du solltest Dich aber immer fragen wie Nachhaltig die Gewinnentwicklung bei fallenden Ölpreisen ist.Dieser ist bekanntlich wegen der Irankrise auf dem Höchstpreis.

Fallen die Energiepreise, dann fallen auch die Alternativ-Anbieter.

Zu beachten ist auch, dass die Chinesen sicherlich günstig Solarmodule und Windgeneratoren bauen können. Erste deutsche Unternehmen kaufen dort schon ein.

Also ich habe nicht den Nerv zuzusehen, wie der Ölpreis ab sofort bis auf 50$ und vielleicht tiefer fällt um in 5-10Jahren wieder über 70$ zu kommen, wenn ich dabei gleichzeitig viele Solarwerte bemitleiden muss.

FAZIT: nur wenn Du an ein eskalieren der Iran-Krise glaubst, dann kauf Solar- und Windenergie.

17.07.06 07:55

Die cash.life AG hat heute ihre vorläufigen Halbjahreszahlen vorgelegt und dabei die Wachstumserwartungen für die ersten sechs Monate übertroffen. Danach kaufte und vermittelte cash.life in den ersten sechs Monaten des laufenden Geschäftsjahres Policen im Wert von rund 243 Millionen Euro. Das ist eine Steigerung von ca. 34 Prozent im Vergleich zum Vorjahreszeitraum. Auch beim Konzern-Überschuss legte das Unternehmen überdurchschnittlich zu und steigerte seinen Gewinn nach IFRS auf ca. 5,7 Millionen Euro, ein Anstieg von gut 119 Prozent im Vergleich zum Vorjahreszeitraum.Aufgrund dieser positiven Entwicklung überprüft das Unternehmen derzeit, ob es seine Ankaufs- und Gewinnprognosen für das gesamte Geschäftsjahr 2006 anhebt.

Meiner Meinung nach aussichtsreich

EADS

Premiere wird noch weiter steigen

Statt frustriert auszusteigen hab ich nachgekauft unter 8.

Puma und Merck, einer kommt in Dax (steht noch nicht fest wer oder?),

aber bin optimistisch für beide

Aber schön das Du ihn gefunden hast.

Klar ist eine EADS Chancenreich,

birgt aber eben auch ein gewisses Risiko,

und da stellt sich die Frage ob man aktuell dieses Risiko eingehen muß, da es soo viele ausgebombte Werte gibt bei denen so ein Risiko derzeit nicht besteht.

Langfristig sollte man mit EADS nicht viel verkehrt machen,

kurzfristig ?

Premiere wird sich sicher jetzt wieder berappeln,

allerdings peinlich für Arena,

was da gelaufen ist.

Und Puma oder Merck?

Da wäre ich vorsichtig,

zumindest wenn es um die Spekulation Daxaufstieg geht,

denn eine Postbank hat auch noch gute Chancen.

Wenn 2 sich streiten freut sich der 3.

Nur leider ist nicht klar wer sich mit wem streitet.

Oder eben alle 3, jeder mit jedem.

Aber Du hast auch recht,

sehe zumindest bezüglich der Konjunktur nicht soo Schwarz,

auch nach der Mehrwertsteuererhöhung "muß" das Leben weitergehen und es wird eine kleine Delle geben,

aber schaut euch das Beispiel Fielmann an,

jeder kaufte eine Brille solange es die Zuzahlung noch gab,

nachdem diese gestrichen war lief das Geschäft nach kurzer Delle (wenn man das so nennen kann)trotzdem gut weiter,

und soo schlecht läuft es da glaube ich nicht, obwohl ich da nicht ganz auf aktuellem Stand bin.

Also,

noch etwas warten und dann zuschlagen,

und im Herbst die Sonne im Süden genießen.

Von den Kursgewinnen versteht sich.

Stockpicking ist angesagt, und diese Seite kann vielleicht dabei helfen.

Nach einem Sturz auf ca.10 ist nun der Kaufzeitpunkt gekommen.

Die Unternehmenszahlen vom 14.7. für das 2. Quartal, das schlechter nicht laufen könnte (hoffentlich) zeigen sogar in dieser schwierigen Phase eine Gewinnerhöhung (Summe 5,46 Mio für das Halbjahr).

Eine Verdopplung bei einer allgemeinen Börsenerholung ist denkbar.

Deswegen müssen wir kaufen, sobald die Börse selbst einen Boden gefunden hat.

Dies scheint mir der Fall zu sein.

Gruß

Aktienwolf

ZZ bevorzug ich OS, sonst ist zu viel Cash drin...

Welcher Index wird wohl dieses Jahr besser laufen?

Finde Tec hat sehr viel Federn gelassen.

eben genau aus dem Grund wie du ihn oben schon genannt hast.

Jetzt 10000 € in eine Aktie stecken ist zu riskant,

dann lieber 1000 in OS und man kann falls es daneben ging aber sich die Lage zum Unternehmen nicht verschlechtert sondern sogar vielleicht verbessert hat,

wie derzeit zB. Thyssen Krupp auch nochmal nachlegen.

Allerdings ist das natürlich höchst riskant, und man sollte das natürlich nicht zu oft machen,

sonst verbrennt man auf diese Weise schnell mal ne hübsche Summe.

Aktuell Schau dir doch mal den DR2VES Call auf Thyssen an,

aktuell sehr interessant da wieder zurück gekommen und News noch bis Mitte August wirken sollten.

TecDax ist zurück gekommen, aber Werte dort (auch aufgrund der Solarwerte)teilweise noch zu hoch bewertet.

Auch wenn andererseits beim hohen Ölpreis gerade diese Aktien Potenzial haben sollten.

Aber gehe Mittelfristig von erholung des Ölpreises aus und mit daher wieder niedrigeren Preisen und Kursen in der Solarbranche.

Bevorzuge neben Einzelwerten TK und NDA Dax und MDax.

Bin beim Tec gerade kurzfristig long, rechne mit Gegenreaktion. Auch bei SAP.

Langfristig Long bei:

EADS, PUMA

Bei Premiere war ich direkt investiert ab den ersten Sturz, immer schön 10 Prozent gemacht. Nur beim letzten Kauf gings dann auf 8 runter... Sowas. Nachkauf bei 8 war prima.

Merck hab ich auch gekauft, leider schon bei 70.

MDax u SDax gibts gute Unternehmen.

Da fällt mir spontan WCM ein, denk die sind zu risikoreich...

Obwohl ich spekulativ eingestellt bin.

Kennsch Gontard u. Metallbank?

Die KST... Mmmmhhh

oder?

Habe aber keine Meinung zur GoMeBa da ich den Wert nicht beobachte,

aber wenn Du da News und ne Meinung dazu hast, immer her damit.

KST hat sicher unter aktuell schlechten Umfeld gelitten, aber dürfte doch auch wieder Gas geben.

Was hälst Du den von Prior Capital?VEM?