Südzucker

FNA Südzucker: Outperform (WestLB) 14:06 16.10.03

ACA Südzucker kaufen - Hamburger Sparkasse 09:55 16.10.03

ACA Südzucker akkumulieren - obb-online.de 09:45 16.10.03

ACA Südzucker "buy" - LB Baden-Württemberg 08:25 16.10.03

ACA Südzucker "outperform" - WestLB Panmure 16:55 15.10.03

FNA Südzucker: Kaufen (Independent Research) 14:36 15.10.03

ACA Südzucker kaufen - Independent Research 12:35 15.10.03

ACA Südzucker Outperformer - Stadtsparkasse Köln

Mit Zucker lässt sich viel Geld verdienen. Ein Börsenfrühstück mit Südzucker-Chef Theo Spettmann über Preiskämpfe und Functional Food

WELT am SONNTAG: Nehmen Sie Zucker in den Kaffee?

Theo Spettmann: Ja, ich stehe auf Süß.

WamS: Das ist aber ungesund.

Spettmann: Nein. Das Entscheidende ist immer das Verhältnis von Energieaufnahme und -verbrauch. Das Problem vieler ist nicht der Zuckerkonsum, sondern der Bewegungsmangel.

WamS: Der Zuckermarkt ist stark in Bewegung. Das zeigen auch Ihre soeben vorgelegten Halbjahreszahlen. Beim Geschäft mit dem Zucker ist Ihr Gewinn um acht Prozent geschrumpft.

Spettmann: Ja, aber unser Gesamtergebnis liegt nur knapp unter Vorjahr. Und das letzte Jahr war ein Ausnahmejahr. Damals hatten wir das dritte Mal in Folge einen Rekordumsatz und -gewinn. Jetzt entwickeln wir uns wieder auf normalem Niveau. Dennoch waren wir im ersten Halbjahr besser, als es die Analysten erwartet hatten. Zwei Banken haben uns ja deshalb auch prompt auf "Kaufen" hochgestuft.

WamS: Sie sind besonders stark in Osteuropa engagiert. Warum gerade dort?

Spettmann: Wir wollten dort schon vor der EU-Erweiterung eine starke Position erreichen. Bei einem Massenartikelgeschäft wie Zucker muss man mindestens zwanzig Prozent Marktanteil haben. Sonst lohnt sich das nicht. Wir haben jetzt in Polen einen Anteil von rund 25 Prozent, in Ungarn sogar noch etwas mehr, daneben sind wir noch in Tschechien, der Slowakei, Rumänien und Moldawien dabei. Damit können wir auch in der erweiterten EU unsere Position halten.

WamS: Doch von der EU droht Unheil. 2006 läuft die Zuckermarktordnung aus, die die WTO "mittelalterlich" nennt. Was kommt dann?

Spettmann: Die EU-Kommission hat ein Optionen-Konzept vorgelegt mit zwei Extrempositionen: unveränderte Fortführung der Zuckermarktordnung und vollständige Liberalisierung. Daneben gibt es die dritte Option eines so genannten Preissenkungsmodells. Wir gehen davon aus, dass der Status quo nicht beibehalten wird. Die totale Liberalisierung dürfte aber auch nicht kommen.

WamS: Bleibt als einzige Alternative das Preissenkungsmodell. Sie müssen sich auf Einschnitte einstellen.

Spettmann: Ja, aber wir tun das bereits. Wir machen unsere Strukturen ständig effizienter. Wir senken die Stückkosten für die Tonne Zucker. Gemessen an der Kaufkraft wird Zucker nirgends günstiger angeboten als in Deutschland, auch nicht in Brasilien, wo die Herstellung wesentlich billiger ist. Und wir haben den Ehrgeiz, in der Vermarktung stets die Besten zu sein. Denn nur so können wir wirtschaftlich bestehen. Schließlich konzentrieren wir uns auf unser Kerngeschäft. Das können wir eben am besten. Deshalb haben wir uns auch vor zwei Jahren von der Schöller Holding getrennt.

WamS: Dennoch machen Sie einen wachsenden Teil Ihres Umsatzes mit anderen Produkten.

Spettmann: Wir haben auf der Basis von Zucker ein Spezialitätengeschäft entwickelt. Darunter sind auch einige Shooting-Stars mit Wachstumsraten im zweistelligen Bereich. Das ist Palatinit, ein zahnfreundlicher und kalorienreduzierter Zuckeraustauschstoff. Es wird vor allem in Bonbons und Kaugummis verwendet. Die größten Hersteller sind unsere Kunden, und wir kommen mit der Produktion kaum nach. Daneben stellen wir in Belgien mit Inulin und Oligofruktose so genannte Functional-Food-Produkte her. Sie finden in Europa kaum einen Joghurt, der nicht mit diesen Fruktosen gesüßt wird. Insgesamt erzielen wir mit dem Nicht-Zuckergeschäft rund 25 Prozent unseres Umsatzes und auch des Ergebnisses. Das gleicht auch das rückläufige Geschäft im Zuckerbereich aus.

WamS: Das klingt ja alles hervorragend. Der Aktienkurs hat das aber in den vergangenen Monaten nicht widergespiegelt.

Spettmann: Ja, das stimmt. Wir wissen nicht, woher das kommt. Meine Vermutung ist, dass es mit den Problemen vieler institutioneller Anleger zu tun hat. Sie mussten in der letzten Zeit oft gerade Aktien verkaufen, die den vorherigen Kursverfall gut überstanden hatten. Unsere Aktie gehörte dazu.

WamS: Hat es vielleicht auch etwas mit den Ängsten rund um die Neuregelung der Zuckermarktordnung zu tun? Moody's hat gerade mit dieser Begründung sein Rating für Südzucker gesenkt.

Spettmann: Ja, aber wir sind von A1 auf A2 gesenkt worden. A1 ist handverlesen in Deutschland. Die Zuckermarktordnung verändert das Umfeld, aber wir tun ja etwas dagegen. Doch die Rating-Agenturen haben ihr Verhalten auch grundsätzlich geändert, sie sind vorsichtiger geworden. Wir haben bilanziell exzellente Zahlen vorgelegt. Unser Cash-Flow erlaubt uns, unsere Schulden innerhalb von zwei Jahren zurückzuzahlen. Die Eigenkapitalquote liegt bei 38 Prozent. Unsere letzte Anleihe im vergangenen Jahr war fünffach überzeichnet.

WamS: Also spricht alles für einen deutlich höheren Aktienkurs?

Spettmann: Meiner Meinung nach schon. Über 20 Euro wäre angemessen.

Das Gespräch führte Frank Stocker

Artikel erschienen am 19. Okt 2003

mit steigenden kursen

Optionen

| Boardmail an "tscheche" |

Wertpapier: Südzucker AG |

Weitere Optionen zu Südzucker AG [WKN: 729700]:

Kurse/Charts News Analysen Tools Fundamental Details

Charttool zur Aktie zur Aktie Research Bilanz Termine

Börsen (D) ad-hoc Chart-Analyse Optionssch. GuV Profil

Realtime (D) zur Branche zur Branche Fonds Cash-flow IR-Daten

zum Index zum Index Anleihen Geschäftsber. Forum

HV-Berichte

Alle Aktien in diesem Artikel: Südzucker AG

Südzucker begibt fünfjährige Wandelanleihe über 250 Mio. Euro

04.11.2003 09:09:00

Die Südzucker AG gab am Dienstag bekannt, dass das Unternehmen eine fünfjährige Wandelanleihe über 250 Mio. Euro begeben wird.

Die Wandelanleihe wird mit einem Kupon von 2,75 Prozent bis 3,25 Prozent und einer Wandlungsprämie von 35 Prozent bis 40 Prozent angeboten. Der Kupon und die Wandelprämie werden bei der endgültigen Preisfestlegung ermittelt.

Die Wandelanleihe hat eine Laufzeit von fünf Jahren und wird von der Südzucker International Finance B.V., einer niederländischen Tochtergesellschaft, emittiert. Die Anleihe wird durch eine Garantie der Südzucker AG abgesichert. Es wird erwartet, dass Moodys ein "A 2" Rating und Standard & Poors ein "A -" Rating erteilt.Die Wandelanleihe soll im Dezember 2003 zum Handel an der Frankfurter Wertpapierbörse zugelassen werden.

Der Anleiheerlös dient der Finanzierung des Erwerbs von knapp 15 Prozent Aktien der belgischen Tochtergesellschaft Raffinerie Tirlemontoise S.A. (RT). Südzucker stockt damit ihren Anteil an RT und mittelbar auch an der französischen Tochtergesellschaft Saint-Louis Sucre auf knapp 100 Prozent auf.

Die Südzucker-Aktie schloss am Montag mit einem Plus von 3,04 Prozent bei 14,92 Euro.

Nach der gestrigen Reaktion der Börse auf die Wandelanleihe (2,5 % Plus bei sehr hohem Volumen) bin aber auch ich optimistisch, dass die Aktie endlich den 14er-Bereich signifikant nach oben verlassen kann (vorher ist sie wahrscheinlich noch mal für 14,80 zu haben).

Allzu ambitionierte Kursziele würde ich mir aber nicht setzen. Schon für 18 müssen die Sterne oder besser gesagt Zuckerkristalle ganz schön günstig stehen ...

Mannheim/München - Angesichts sinkender Preise im Kerngeschäft will sich die Südzucker AG im laufenden Jahr noch mehr als bisher auf das Geschäft mit Spezialitäten verlegen. Wegen der laufenden Verhandlungen über die EU-Zuckermarktordnung traut sich der Zuckerkonzern aber noch keine Ergebnisprognose zu. Industrie, Bauernverband, Gewerkschaft und die Unionsparteien kündigten an, die Pläne der EU-Kommission verhindern zu wollen. Brüssel will die Subventionen für den süßen Rohstoff deutlich kürzen.

"2005 wird das Jahr der Spezialitäten sein", prognostizierte der Finanzvorstand von Südzucker, Christoph Kirsch auf der Bilanzpressekonferenz. Der Konzernumsatz werde im Geschäftsjahr 2005/06 (zum 28. Februar) trotz sinkender Erlöse im Zuckergeschäft um sechs Prozent auf 5,1 Mrd. Euro steigen. Der Grund: Für das mit hohen Investitionen ausgebaute Geschäft mit Spezialitäten wie Fruchtsaftkonzentrat und Bioethanol rechnet der Konzern mit deutlichen Zuwächsen.

Das Spezialitätengeschäft werde als Wachstumstreiber den osteuropäischen Zuckermarkt ablösen. Letzterer hatte dem Konzern 2004/2005 zu einem zweistelligen Gewinnwachstum verholfen. Während das Ergebnis bei den Spezialitäten wohl erneut steigen werde, müsse das der Zuckersparte "verteidigt" werden, sagte Kirsch.

Im abgelaufenen Geschäftsjahr hatte Südzucker vor allem von der Erweiterung der EU nach Osteuropa profitiert. Bei einem um 5,5 Prozent auf 4,83 Mrd. Euro gestiegenen Umsatz verdiente der Konzern dank höherer Margen deutlich mehr. Der operative Gewinn wuchs um 9,2 Prozent auf 523 Mio. Euro. Die Aktionäre bekommen eine zehn Prozent höhere Dividende von 55 Cent.

Angesichts der für 2006 erwarteten deutlichen Senkung der Garantiepreise in der EU schlägt Südzucker eine Doppelstrategie ein: Zum einen sollen für Zucker in Brasilien neue Rohstoffmärkte erschlossen werden. Zum anderen soll der Geschäftsbereich Spezialitäten mit Tiefkühlpizza, Stärke, Saftkonzentrat und Fruchtstückchen neues Wachstum bringen. Zuletzt trugen die Spezialitäten, mit denen Südzucker hohe Margen erzielt, 31 Prozent zum Ergebnis bei und erwirtschafteten 27 Prozent des Umsatzes. Im laufenden Geschäftsjahr soll der Gewinnanteil auf 40 Prozent steigen. Die Umsätze der Sparte sollen in zwei Jahren auf mehr als zwei Mrd. Euro ausgebaut werden. Zuletzt lag der Umsatz bei 1,3 Mrd. Euro. Um Zukäufe und Investitionen zu finanzieren, will Südzucker im Juni eine Anleihe über rund 500 Mio. Euro begeben.

Laut Zuckerwirtschaft führt eine Reform der EU-Zuckermarktordnung nicht zu niedrigeren Preisen für die Verbraucher. Die Gewerkschaft "Nahrung Genuß Gaststätten" befürchtet den Verlust von Arbeitsplätzen. Die von der EU geplante Preiskürzung von 43 Prozent gefährde Rübenanbauern in ihrer Existenz, sagte Bayerns Landwirtschaftsminister Josef Miller (CSU). Bisher ist EU-Zucker in der Produktion um ein Mehrfaches teurer als auf dem Weltmarkt. Brüssel will den Anbau drosseln und die Garantiepreise für Bauern um mehr als ein Drittel senken. Brasilien, Thailand und Australien werfen der EU vor, künstlich verbilligten Zucker zu Dumpingpreisen auf dem Weltmarkt abzuladen. rtr/dpa

Artikel erschienen am Do, 26. Mai 2005

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Südzucker AG |

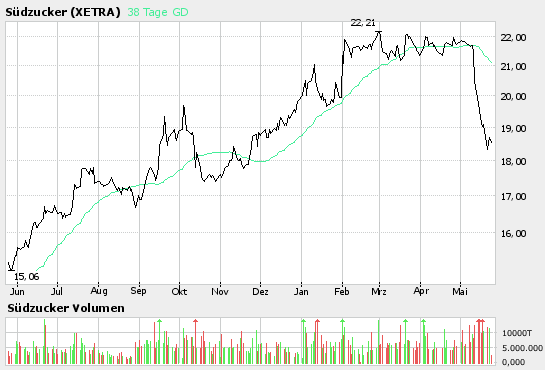

Mittelfristig zeigt der Kurs allerdings Relative Schwäche.

Gruß emarald

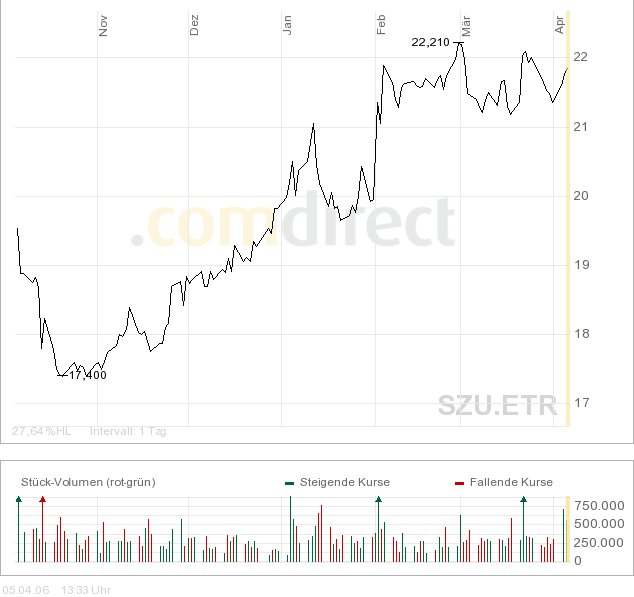

kratzt an der 22,00 Euro Marke

Und am 31.05.06 gibts den Jahresbericht.

Was haltet ihr davon?

Servus

boersenjunky

-- reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt.--

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Südzucker AG |

Angehängte Grafik:

Süd6months.png (verkleinert auf 80%)

Süd6months.png (verkleinert auf 80%)

Hoch lebe die "güne Weld"

wird noch mächtig potential haben bei dem KGV !

Optionen

| Boardmail an "EveningStar" |

Wertpapier: Südzucker AG |

boersenjunky

-- reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt.--

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Südzucker AG |

Servus

boersenjunky

-- reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt.--

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Südzucker AG |

Angehängte Grafik:

SÜD.png (verkleinert auf 86%)

SÜD.png (verkleinert auf 86%)

Servus

boersenjunky

-- reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt.--

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Südzucker AG |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Südzucker AG |

Angehängte Grafik:

südzu.png (verkleinert auf 93%)

südzu.png (verkleinert auf 93%)

verkaufsgründe:

- die auswirkungen der wto beschlüsse lassen sich zwar schwer einschätzen snd aber sicher nicht positiv

- die ethanolbesteuerung

dieser politsche doppelschlag hat das chancen/risoko verhältnis erheblich verschlechtert.

dazu kommt noch

- die gestiegenen energiepreise

- das trading chartbild

so long

Navigator

Optionen

| Boardmail an "NavigatorC" |

Wertpapier: Südzucker AG |

Servus

boersenjunky

-- reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt.--

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: Südzucker AG |

Die Formation sieht man im Moment häufiger. Wird das nun eine richtige oder geht es doch in den Keller. An der up trend Linie war erst mal Halt, mal schauen wie es sich die nächsten Tage entwickelt.

![]() Gruß Lea

Gruß Lea

Angehängte Grafik:

chart3.png (verkleinert auf 79%)

chart3.png (verkleinert auf 79%)