SIXT (723132/723133) - ewiges Wachstum?

Die Sixt AG (Vorzugsaktie ISIN DE0007231334) hat im 3. Quartal 2007 den deutlichen Wachstumstrend des ersten Halbjahres weiter verstärkt und erwartet das beste Geschäftsjahr der Firmengeschichte. Deutschlands größter Autovermieter, weist für die ersten neun Monate des laufenden Jahres eine Steigerung des Konzernergebni! sses vor Steuern (EBT) von 14,2% auf 110,9 Mio. EUR aus. Der Konzernumsatz kletterte um 13,1% auf 1,02 (0,90) Mrd. EUR. Für das Gesamtjahr 2007 strebt Sixt ein Wachstum des operativen Konzernumsatzes von rund 10% (bisher: 5 bis 10%) an und eine Steigerung des operativen Konzernergebnisses um 10 bis 15%. Trotz positiver Zahlen und der Tatsache, dass das Unternehmen ein Profiteur des Lokführer-Streiks ist, verlief die Börsenwoche für die Sixt-Aktie enttäuschend. Es verbleibt ein Minus von rund einem Prozent auf 24,15 EUR.

Das diese Unterstützung reisst hätt ich selbst bei mässigen Zahlen kaum glauben können.Ich bin grundsätzlich auch ein Fan von Linien und Kurven...

Bin nun aber trotzdem eingestiegen,da ganz nüchtern betrachtet nach der Schlacht vom Donnerstag alle Anleger mit Stoplosses rausgekegelt wurden.Also die,die diese markante Unterstützung als Faktor festgelegt haben sind nicht mehr dabei!

Der Chart ist zwar auf dem ersten Blick angeschlagen,auf den zweiten Blick hat man aber ein Top Unternehmen mit soliden Zahlen und günstiger Bewertung,dass das Top-Jahr 2006 nochmals outperformt hat.

Die grosse Variable ist natürlich der schwache Gesamtmarkt und auch der Ausblick auf 2008...

Nur so ein Vorschlag.

Schaue hier später noch mal rein, weil eigentlich ein ordentliches Unternehmen.

123

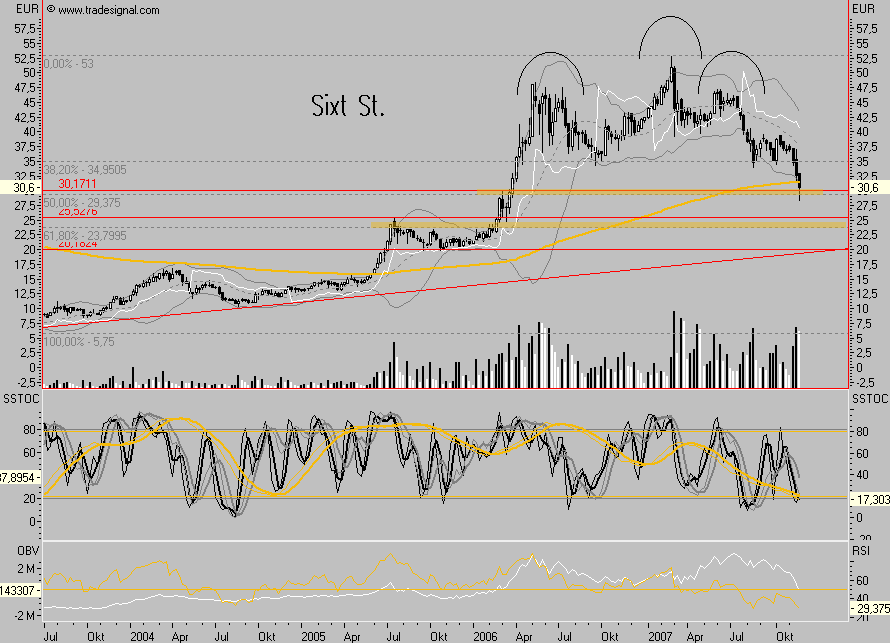

doch normalerweise verkauft doch der konsquente Anleger,der auf sowas setzt,gleich nachdem der Chart gerissen ist und wartet nicht erst auf die 31 oder 29 um auszumisten.

Auch die,die kurzfristig auf eine positive Reaktion nach den Zahlen gesetzt haben müssten weg sein.

Ich persönlich glaube aber daran,dass in den nächsten Wochen in jeder Nachrichtensendung und auch Börsensendung dieses Thema Bahnstreik gespielt wird und das die Schlange der potentiellen Käufer im Moment länger ist,als die Schlange der willigen Verkäufer....

so unverbesserliche Optimisten wie ich halt...

also je länger der Streik geht um so mehr setzen die Autovermieter um.Man muss doch dieser nervenaufreibender Streikerei auch was Positives abgewinnen :-))

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Sixt SE St |

Angehängte Grafik:

2007-11-22_205517.png (verkleinert auf 49%)

2007-11-22_205517.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Sixt SE St |

Angehängte Grafik:

2007-11-22_212010.png (verkleinert auf 57%)

2007-11-22_212010.png (verkleinert auf 57%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Sixt SE St |

Ebenso sind eben die schlechten Zahlen des Arbeitesmarktes angekommen und der Autosektor gibt um ca. 5% nach.

Mann sollte aber nicht vergessen, dass ein höherer Ölpreis positiv für Sixt sein wird, da das Leasinggeschäft anspringt, da die Firmen und Privatkunden nun auf spritsparende Autos setzen werden. Ebenso wird die FED die Zinsen wieder weiter senken müssen.

Und das wird sich auch positiv auf Sixt auswirken.

Ich bin positiv.

LG, MR.TMG

Stern gibt. ;-))

Hand (der Sixt seit 3 1/2 Jahren hat)

Optionen

| Boardmail an "biergott" |

Wertpapier: Sixt SE St |

Ansonsten ist es ein ruhiges stabiles Geschäft, das so vor sich hin wächst, eben nicht spektäkular aber solide.

Als echtes Manko sehe ich nur, daß man (ob zu Recht oder Unrecht ist mir nicht klar)den Eindruck hat es handelt sich um eine One-Men-Show, die ausschließlich mit Erich steht oder fällt.

Stefan64

Also wo´s so dynamisch aufwärts ging seit 2005 war Sixt schon sexy. Aber hier ist irgendwas im Busche... Margenprobleme, strukturelle Probleme, keine Ahnung. Vielleicht zeigen die nächsten zahlen mehr.

Optionen

| Boardmail an "biergott" |

Wertpapier: Sixt SE St |

Das wird schon wieder. Was soll bei dem KGV und Dividendenrendite noch passieren? Ich hab (leider etwas zu früh bei 29,30) nachgelegt.

WestLB - Sixt "buy"

11:07 09.01.08

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von Sixt (ISIN DE0007231326/ WKN 723132) unverändert mit "buy" ein und bestätigen das Kursziel von 56 EUR.

Die Aktie sei von der Mid & Small Cap Focus List gestrichen worden, da kurzfristige keine Impulse für eine stärkere Kursentwicklung in Sicht seien.

Die Bewertung der Aktie sei historisch günstig. Zudem dürften die Ergebnisse Ende 2007 stark gewesen sein. Nichtsdestotrotz reflektiere die aktuelle Bewertung übertriebene Bedenken im Hinblick auf einen Abwärtszyklus. Allerdings sei die durchschnittliche Gewinnwachstumsrate gesunken, was Sixt für Wachstumsinvestoren weniger attraktiv mache.

Vor diesem Hintergrund sprechen die Analysten der WestLB für die Aktie von Sixt weiterhin eine Kaufempfehlung aus. (Analyse vom 09.01.08)

Optionen

| Boardmail an "biergott" |

Wertpapier: Sixt SE St |

Schätz mal, das es nach 25 raufgeht, um dann später nochmal die 20er mitzunehmen.

Dann sollte es wieder Zeit sein einzusteigen.

Bis denn.

123

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Sixt SE St |

Angehängte Grafik:

2008-01-17_002605.png (verkleinert auf 59%)

2008-01-17_002605.png (verkleinert auf 59%)

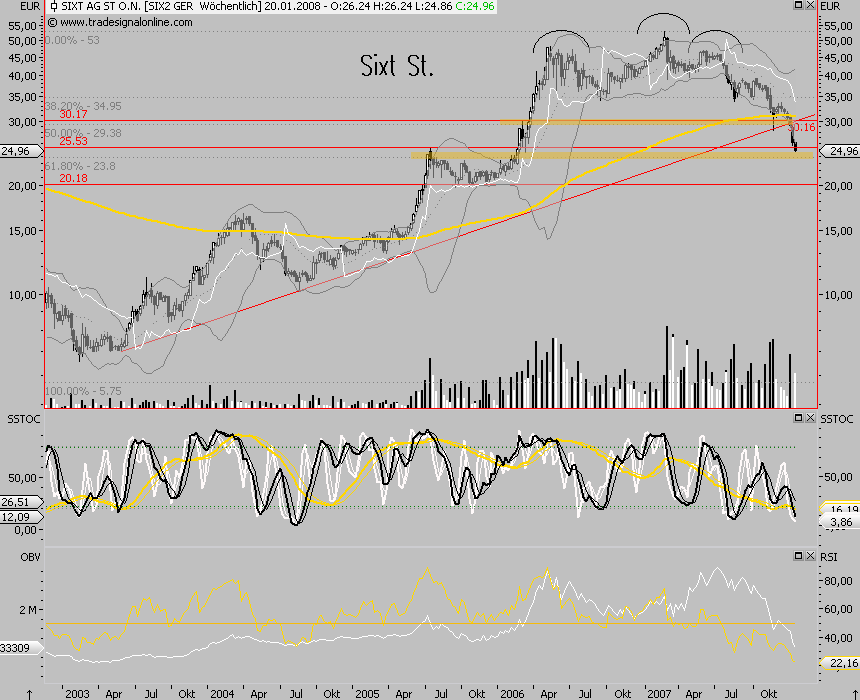

heute einen Boden gefunden. Die Stämme scheinen so bei rund 25 € zu kleben, wenn auch von unten gesehen, und bei den Vorzügen konnten 'die Verkäufer auch nicht mehr richtig punkten'. Trotz des hohen Verkaufsvolumen haben wir im Plus geschlossen.

Sixt hat einen guten Vorstand (im Vergleich zu Drillisch  z.b.) und fundamtental gesehen ist sie spottbillig. Es kann eigentlich nur aufwärts gehen.

z.b.) und fundamtental gesehen ist sie spottbillig. Es kann eigentlich nur aufwärts gehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: Sixt SE St |