China Water Affairs 2018

Seite 1 von 2 Neuester Beitrag: 29.05.20 13:48 | ||||

| Eröffnet am: | 19.08.18 10:52 | von: tommy0561 | Anzahl Beiträge: | 45 |

| Neuester Beitrag: | 29.05.20 13:48 | von: Gonzoderers. | Leser gesamt: | 22.951 |

| Forum: | Börse | Leser heute: | 9 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

Facebook "Like"-Dummy"Tweet this"-Dummy"Google+1"-DummyEinstellungen

11.09.18 12:50

Aktiennews

Am 10.09.2018 ging die Aktie China Water Affairs an ihrem Heimatmarkt Hong Kong mit dem Kurs von 8,66 HKD aus dem Handel. Das Unternehmen gehört zum Segment "Wasserversorgung".

Um diesen Kurs zu bewerten, haben wir China Water Affairs einem mehrstufigen Analyseprozess unterzogen. Daraus resultieren Einschätzungen danach, ob China Water Affairs jeweils als "Buy", "Hold" bzw. "Sell" zu klassifizieren ist. Eine abschließende Konsolidierung dieser Einschätzungen ergibt die Gesamtbewertung.

1. Sentiment und Buzz: Zu den weichen Faktoren bei der Einschätzung einer Aktie zählt auch die langfristige Beobachtung der Kommunikation im Netz. Unter diesem Gesichtspunkt hat die Aktie von China Water Affairs für die vergangenen Monate folgendes Bild abgegeben: Die Diskussionsintensität, die sich vor allem durch die Häufigkeit der Wortbeiträge zeigt, hat dabei die übliche Aktivität im Netz hervorgebracht. Daher erhält China Water Affairs für diesen Faktor die Einschätzung "Hold". Die sogenannte Rate der Stimmungsänderung weist kaum Änderungen auf. Dies ist gleichbedeutend mit einer "Hold"-Einstufung. Damit ist China Water Affairs insgesamt ein "Hold"-Wert.

2. Dividende: Bei einer Dividende von 2,6 % ist China Water Affairs im Vergleich zum Branchendurchschnitt Utilities (3,46 %) bezüglich der Ausschüttung nur leicht niedriger zu bewerten, da die Differenz 0,86 Prozentpunkte beträgt. Daraus lässt sich derzeit die Einstufung "Hold" ableiten.

3. Anleger: Aktienkurse lassen sich neben den harten Faktoren wie Bilanzdaten auch durch weiche Faktoren wie die Stimmung einschätzen. Unsere Analysten haben China Water Affairs auf sozialen Plattformen betrachtet und gemessen, dass die Kommentare bzw. Befunde überwiegend positiv gewesen sind. Zudem haben die Nutzer der sozialen Medien rund um China Water Affairs in den vergangenen ein bis zwei Tagen vor allem positive Themen aufgegriffen. Damit erhält die Aktie für diese Betrachtung die Einstufung "Buy". Damit kommt die Redaktion zu dem Befund, dass China Water Affairs hinsichtlich der Stimmung als "Buy" eingestuft werden muss.

Sollten Anleger sofort verkaufen? Oder lohnt sich doch der Einstieg bei China Water Affairs?

Wie wird sich die Aktie jetzt weiter entwickeln? Ist Ihr Geld in dieser Aktie sicher? Die Antworten auf diese Fragen und warum Sie jetzt handeln müssen, erfahren Sie in der aktuellen Analyse zur China Water Affairs Aktie.

Über diesen Link können Sie die vollständige Analyse sofort kostenlos ansehen. Jetzt hier klicken

1 Woche -1,45%

1 Monat -13,27%

6 Monate +21,37%

1 Jahr +83,11%

3 Jahre +146,51%

5 Jahre +237,10%

Kennzahlen China Water Affairs Group Aktie

KGV 12,12§

Ergebnis pro Aktie 0,73 EUR

Beta 0,45 §

Dividende§0,03 EUR

14.09.2018 −

Die liechtensteinische Cotta-Gruppe hat sich nach einem strukturierten Verkaufsprozess mit der Steinhoff International Holdings auf den Erwerb des polnischen Polstermöbelherstellers Steinpol geeinigt. Wie Cotta heute mitgeteilt hat, soll das bestehende Steinpol-Management nach der Übernahme im Amt bleiben und die im Markt bekannten Vertriebseinheiten von Cotta und Steinpol in ihrer bisherigen Form weitergeführt werden. Die in Rzepin ansässige Steinpol-Gruppe betreibt acht Produktionsstandorte ausschließlich in Polen und beschäftigt rund 3.000 Mitarbeiter.

Cotta hatte erst vor Kurzem den Erwerb des bosnischen Polstermöbelherstellers Sinkro bekannt gegeben. Zusammen mit Sinkro beschäftigt Cotta aktuell rund 2.000 Mitarbeiter. Neben der Marke Cotta stellt die Gruppe an den beiden rumänischen Standorten in Arad und Sebis sowie in den zwei polnischen Werken Steszwe und Oborniki noch Möbel unter der Marke „Minimaxx" her.

Mit dem Verkauf von Steinpol zieht sich Steinhoff komplett aus der europäischen Möbelproduktion zurück. Bereits Ende Juli war bekannt geworden, dass die beiden in Brilon ansässigen Unternehmen Impuls Küchen und Puris Bad an die Beteiligungsgesellschaft Brimax und den Impuls- und Puris-Geschäftsführer Georg Billert veräußert werden sollen. Nach der Anfang September erfolgten Freigabe durch das Bundeskartellamt konnte der Verkauf rückwirkend zum 1. April abgeschlossen werden

Da schon lange niemand pepostet hat: Bin ich hier allein oder gibt es noch weitere Trader?

Im 1. Fall schreibe ich hier nix mehr, im 2. Fall - bitte schreibt eure Infos zu der Aktie ;-))

Optionen

| Boardmail an "4Gold" |

Wertpapier: China Water Affairs Gro |

Bin mir unsicher, zumal sehr wenige Informationen zu erhaschen sind.

Würde sie nicht trade wollen, sondern als absolutes Langzeitinvest sehen.

Optionen

| Boardmail an "ClearInvest" |

Wertpapier: China Water Affairs Gro |

so zwischen1 und 1,10€. Seitdem habe ich auch in der Wiwo nichts mehr darüber gelesen. Wenn die Geschäftszahlen

so reinkommen wie prognostziert ist die Aktie sicher ein buy.

Da wird es wohl nur sehr wenig gutes Wasser geben......

Optionen

| Boardmail an "4Gold" |

Wertpapier: China Water Affairs Gro |

Hoffen wir mal, daß die Zahlen am 27.11.2019 bestätigt werden!

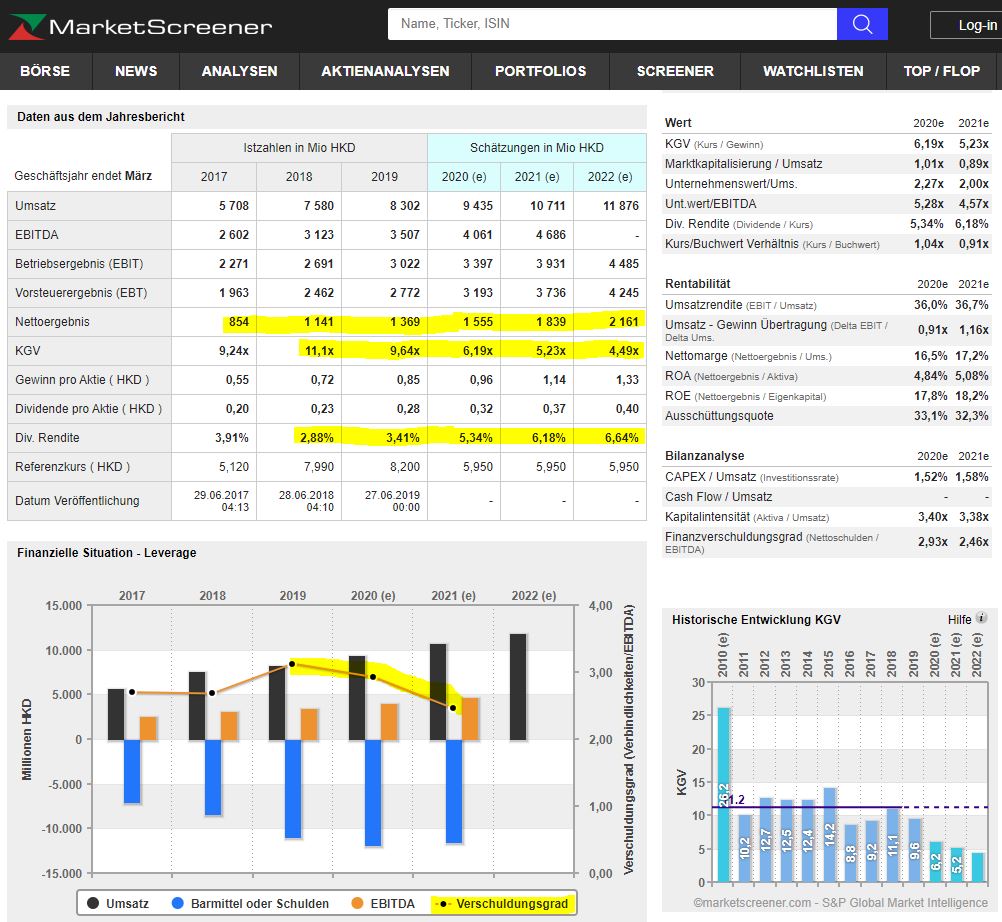

Angehängte Grafik:

cwa.jpg (verkleinert auf 50%)

cwa.jpg (verkleinert auf 50%)

ist denn das ?

Da ich erst Mitte Oktober eingestiegen bin, sehe ich hier noch eine gute Chance einige Aktien zuzukaufen.

Ein Anstieg auf Höhe vom Juli 2018 könnte jederzeit starten. Sauberes Wasser und was damit zusammenhängt ist ein Zukunftsmarkt. Man schaue sich American Water an.

Optionen

| Boardmail an "4Gold" |

Wertpapier: China Water Affairs Gro |

https://www1.hkexnews.hk/listedco/listconews/sehk/...019112700349.pdf

Gekürzte URL: https://bit.ly/2Dtz8CD

Fazit: Alles weiterhin im grünen Bereich und auf Wachstumskurs. Ich bin drin und bleibe long.

Übersetzt mit Google Translator

Die günstigen makroökonomischen Rahmenbedingungen haben China Water Affairs (CWA) geholfen, den Aktionären ein schnelles Wachstum zu ermöglichen, mit einem CAGR in EPS von 27% und einem DPS von 33% (2013-19). Ihre Strategie ist es, weiterhin Wachstumschancen in ihrem Kerngeschäft zu verfolgen, das sich auf den chinesischen Wassermarkt konzentriert und dort 22 Millionen Menschen in 60 Städten und 13 Provinzen sowie in drei Städten Chinas versorgt. Darüber hinaus wird CWA versuchen, den Umfang seines Geschäfts mit Umweltschutz und direktem Trinkwasser zu erhöhen. Das Wachstum wird durch den Ausbau der vorhandenen Kapazitäten und Volumina, durch Effizienzverbesserungen sowie durch das Streben nach Tariferhöhungen und Akquisitionen wie der von Kangda International, die es zu Beginn dieses Jahres erworben hat, erzielt. CWA wird dieses Wachstum über eine Kombination aus Bilanzressourcen, einem bestehenden Multi-Channel-Finanzierungsprogramm und Verkäufen aus dem nicht zum Kerngeschäft gehörenden Immobiliengeschäft finanzieren.

"H120 EPS wächst weiter

Im ersten Halbjahr 20 wiesen die wichtigsten finanziellen Benchmarks von CWA ein anhaltendes Wachstum gegenüber dem Vorjahreszeitraum auf: Umsatz + 5,1% (Edison FY20e: + 16,9%), Gewinn je Aktie + 36,6% (FY20e: + 14,3%) und Gewinn je Aktie + 16,7% (FY20e: + 17,9%). . Das dominierende Wasserversorgungsgeschäft (über 80% des Umsatzes) entwickelte sich trotz negativer Währungsbewegungen stark (+ 13,4% im ersten Halbjahr gegenüber Edison GJ 20e + 13,3%), unterstützt durch Mengenwachstum (ca. 10%) und Tariferhöhungen (4,8%). . Der Rückgang der Umsatzwachstumsrate im ersten Halbjahr gegenüber dem GJ 20e resultierte zu einem großen Teil aus einem deutlichen Rückgang des Umsatzbeitrags aus den Umweltsanierungs- und Bauleistungen (-46,3%), was insgesamt zu einem Rückgang des Umsatzes im Umweltsegment führte von 29,2% (Edison FY20e + 35%). Die operative Marge blieb konstant bei 37% und trotz des unter den Erwartungen liegenden Umsatzes übertraf der Gewinn je Aktie von 54,8% (+ 36,6%) unsere Prognosen erheblich. Dies wurde durch einen stärker als erwartet ausgefallenen Mitarbeiterstamm (+ 859% gegenüber Edison FY20e von + 161%) unterstützt Dies profitierte von einer Fair-Value-Anpassung der kürzlich erworbenen Beteiligung an Kangda International (KIE), geringeren Minderheitsanteilen und einer geringeren Steuerbelastung (22,7% gegenüber Edison FY20e 28%). Der DPS wurde um 16,7% auf HK14c erhöht (Edison FY20e + 17,9%).

Langfristige Investitionsmöglichkeiten bleiben bestehen

Wir haben unsere Prognosen überarbeitet, um eine vorsichtigere Einschätzung der Umweltschutzerlöse im Baugewerbe (GJ 20 und darüber hinaus) widerzuspiegeln, aber einen verstärkten Beitrag von Mitarbeitern (GJ 20e), geringere Minderheitszahlungen und einen niedrigeren Steuersatz. Unsere überarbeitete EPS-Prognose für das GJ 20e für HK98.2c entspricht einem Anstieg von 1% gegenüber unserer vorherigen Schätzung (GJ 21e -6.2%). Trotz einer allgemeinen Abschwächung der chinesischen Investitionen in Sachanlagen besteht Bedarf an weiteren bedeutenden Investitionen im Wassersektor, und die Regierung scheint weiterhin für private Investitionen in diesem Sektor günstig zu sein.

Bewertung: Anspruchsloses Rating

Gegenwärtig wird CWA mit einem KGV von 5,9x (im Vergleich zu einem Durchschnitt von 15,0x für eine Gruppe ausgewählter in Hongkong und China notierter Unternehmen) und einem PEG von 0,6x für zwei Jahre gehandelt ( Kollegen bei c 2.0x). Bei einem KGV von 10x, der immer noch unter dem Durchschnitt der Vergleichsgruppe liegt, würde CWA mit HK $ 9,8 gehandelt (ein PEG-Verhältnis von c 1,0x)."

https://www.edisongroup.com/publication/...ng-growth-potential/25716/

Hoffe es klappt nun besser.

Sorry.

Optionen

| Boardmail an "sgroby" |

Wertpapier: China Water Affairs Gro |