Warner und Discovery - nun geht es los

Man hat den Schuldenberg fast zum optimalen Zeitpunkt aufgenommen, bevor die Zinsen explodiert sind und wenn der FCF wirklich 4+ Mrd rum sein wird dieses Jahr und die nächsten Jahre sich evtl verdoppeln wird, dann sind die Schulden, die den Markt so verunsichern sehr schnell in normalem Bereich, denn aufgrund der steigenden Zinsen fallen die ausgegeben Anleihenpreise und sind für weit weniger rückkaufbar und darin liegt ja der Fokus des Management in den nächsten Jahren.

Wenn die wirklich die Zahlen die nächsten Jahre einigermassen schaffen wird das ab 2023 nen Multibagger - das Quartal und evtl das nächste kanns aber nochmal turbulent werden, denn Leute feuern und den Müll den At+T verzapft hat abschreiben kostet leider erstmal (speziell die Abschreibungen werden wieder reinhauen und der Gewinn wird Schrott sein, aber Gewinn ist nicht FCF).

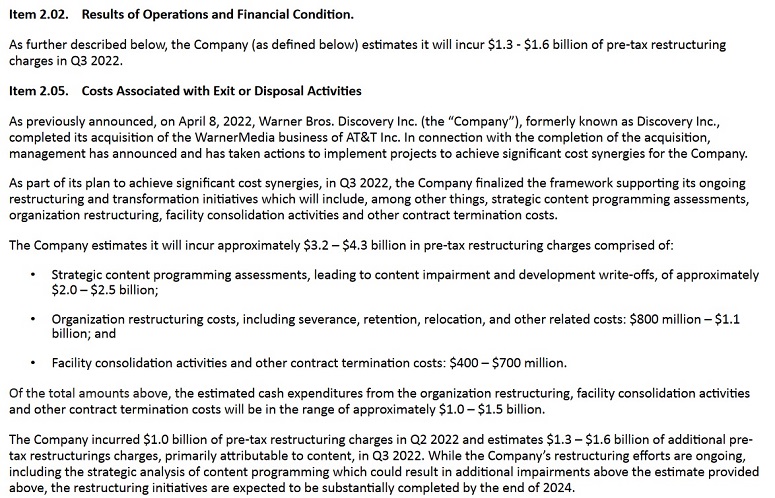

Warner Bros. Discovery To Incur Up To $4.3 Bln In Pre-tax Restructuring Charges

https://d18rn0p25nwr6d.cloudfront.net/...a-4d12-99ce-dde24326397e.pdf

Angehängte Grafik:

wbd_8k_restructuring_charges.jpg (verkleinert auf 65%)

wbd_8k_restructuring_charges.jpg (verkleinert auf 65%)

Obwohl der Markt härter umkämpft wird.

Werde aber nicht aufstocken weil ich Walt Disney Company & COMCAST (Universal Studios & Sky) im Portfolio habe.

Sollte der Streaming Markt Konsolidieren sehe ich die "allein" stehenden Stremer (ohne zweites Standbein) als Übernahme Kandidaten

Panomant Studio Netflix & WB Disc.

Umsatz: 9,82 Mrd. $ gegenüber 10,36 Mrd. $ erwartet

Das Unternehmen meldete einen Verlust pro Aktie von 95 Cents und begründete dies mit makroökonomischem Gegenwind, insbesondere im Bereich Werbung.

Die Aktien fielen am Donnerstag nachbörslich um mehr als 5 %, nachdem sie während des regulären Handels um 5,6 % auf 11,97 $ gefallen waren.

Warner Bros. Discovery ist das Ergebnis einer Fusion zwischen AT&T's WarnerMedia und Discovery, die Anfang dieses Jahres abgeschlossen wurde. Seit dem Abschluss der Fusion hat das Unternehmen erhebliche Kostensenkungsmaßnahmen ergriffen, wie z. B. die Entlassung von Mitarbeitern und die Rücknahme von Inhalten aus dem Streaming-Dienst HBO Max.

"Wir haben noch viel Arbeit vor uns und müssen noch einige schwierige Entscheidungen treffen, aber wir sind von den Chancen, die vor uns liegen, absolut überzeugt", sagte Zaslav in der Unternehmensmitteilung vom Donnerstag.

Später, während einer Telefonkonferenz, fügte er hinzu: "In der Tat sehen wir dies als eine bedeutsame Gelegenheit, eine, die wir von ganzem Herzen ergriffen haben, um in jedes unserer Geschäfte hineinzuschauen und zu sehen, was funktioniert, was nicht funktioniert, ob es richtig strukturiert ist und ob es die richtigen Ressourcen hat."

Im letzten Jahr hat sich die Bewertung von Warner Bros. Discovery fast halbiert, da die Wall Street ihre Erwartungen an das weltweite Wachstum der Streaming-Abonnenten gesenkt hat. Die Streaming-Dienste konkurrieren um Abonnenten, wobei der Branchenriese Netflix Anfang des Jahres Kunden verlor und ein werbefinanziertes Angebot zu niedrigeren Kosten vorstellte.

"Ich glaube, dass das große Experiment der Jagd nach Abonnenten um jeden Preis vorbei ist", sagte Zaslav am Donnerstag in der Telefonkonferenz und fügte hinzu, dass sich das Unternehmen darauf konzentrieren wird, bis 2025 einen Gewinn von 1 Milliarde US-Dollar vor Zinsen, Steuern und Abschreibungen aus dem Streaming-Geschäft zu erzielen.

Das Management wies auch darauf hin, dass HBO Max seinen Abonnementpreis seit dem Start vor fast drei Jahren nicht erhöht hat, was es in eine gute Position bringt, dies zu tun, wenn es als kombinierte Plattform mit Discovery+ neu gestartet wird.

Das Unternehmen treibt auch seine Pläne zur Einführung eines kostenlosen, werbegestützten Streaming-Dienstes voran, greift den Markt aggressiv an" und bewegt sich schnell", sagte Zaslav am Donnerstag. Werbeunterstützte Streaming-Dienste wie Fox

Tubi von Fox und Paramount Global

Pluto TV von Paramount Global haben ihre Zuschauerzahlen in die Höhe schnellen lassen und erhebliche Werbeeinnahmen erzielt.

Das Unternehmen gab an, dass es im dritten Quartal 2,8 Millionen neue Streaming-Kunden im Direktvertrieb gewonnen hat, wodurch sich die Gesamtzahl der Abonnenten auf 94,9 Millionen weltweit erhöht hat. Der Umsatz im Direct-to-Consumer-Segment sank um 6 % auf 2,3 Mrd. US-Dollar, da das Unternehmen Rückgänge bei den Lizenz- und Vertriebseinnahmen verzeichnete.

Das Filmstudio-Segment von Warner Bros. Discovery verzeichnete einen Umsatzrückgang von 5 % auf fast 3,09 Mrd. $ im Vergleich zum Vorjahreszeitraum, als Warner mehr Kinostarts hatte.

Ende Oktober teilte das Unternehmen in öffentlichen Unterlagen mit, dass es im dritten Quartal voraussichtlich 1,3 bis 1,6 Mrd. USD an Umstrukturierungskosten vor Steuern verbuchen werde. Es wird erwartet, dass die Umstrukturierung bis Ende 2024 im Wesentlichen abgeschlossen sein wird und insgesamt etwa 3,2 bis 4,3 Mrd. $ an Umstrukturierungskosten vor Steuern verursachen wird.

Die Abschwächung der Werbekonjunktur hat auch die Medienunternehmen getroffen.

Der Umsatz des Segments TV-Netzwerke ging um 8 % auf 5,2 Mrd. USD zurück. Das Segment wurde insbesondere durch einen Rückgang der Werbeeinnahmen um 11 % beeinträchtigt.

Gunnar Wiedenfels, CFO von Warner Bros. Discovery, sagte, dass der Gegenwind aus der Werbebranche das Unternehmen bis ins vierte Quartal hinein beeinträchtigen werde und dass er auch im Jahr 2023 die größte Variable für die Leistung des Unternehmens sei.

Der Branchenkollege Paramount Global gab am Mittwoch seine Ergebnisse bekannt und verfehlte ebenfalls die Schätzungen der Analysten, da seine Fernseh- und Werbeeinnahmen sanken.

Angehängte Grafik:

impairment_guv_ausweis.jpg (verkleinert auf 56%)

impairment_guv_ausweis.jpg (verkleinert auf 56%)

Wenn ich bedenke das ich die direkt um 22-24 hätte verkaufen können ..und jetzt ..nenenene....:-(((

Ka welche "Analysten" solche utopische Vorgaben gemacht haben bei EPS - es war wie gesagt völlig klar, dass es noch nen haufen Abschreibungen gibt in diesem Quartal und das war auch so kommuniziert, die sind aber kein realer Verlust der in der Kasse weh getan hat. Die Umsatzerwatung kann ich auch nicht nachvollziehn, woher hätte da grossartig Wachstum kommen sollen zum Vorquartal bei dem starken Dollar und eingebrochenen Werbemarkt?

Positiv ist: der Start der neuen Streamingplattform wird vorverlegt auf Frühjahr 2022, (Europa dauert aber leider trotzdem noch bis 2025? glaub man kann erst dann Sky die Hosen runter lassen und die ohne Filme dastehn lassen so wie ich das verstanden hab) und dass sie noch mehr Einsparpotential sehen in Höhe von 3,5 Mrd - was bedeutet, noch mehr Leute feuern, nochmal kurzfristige Kosten...3 Mio neue Kunden dieses Quartal, Guidance wurde bestätigt Ebitda 9 Mrd dieses 12-14 nächstes Jahr, je nach Dollar und Werbemarkt - im Moment schaut beides schlecht aus also eher 12 Mrd. Cashflowrate bestätigt zw 33% anfangs und 60% mittelfristig. 7 Mrd Schulden sind abbezahlt - was bedeutet das Unternehmen gibts bald für 2 mal Ebitda bzw 6 mal Ebitda Schulden inklusive. Das ist ausgesprochen billig und ein Bruchteil von Disney/Netflix - wobei WBD das Mediaunternehmen ist mit der grössten Film und Serienbibliothek, weit vor den anderen beiden zusammen.

Die schlechte Nachricht - dieses Quartal gabs wohl kein wirklich positiven Cashflow, daher der Abverkauf, 50 Mrd noch Schulden bei 1 Quartal mit fast keinem gewonnen Cash geht an der Wallstreet nicht ohne Abverkauf.

Paramount, das andere Filmstudio, ebenfalls mit ner tollen Bibliothek, das ebenfalls sein Streamingangebot gerade verbreitet gibts mittlerweile zu weniger als 2 mal Ebitda oder zu 30% vom Umsatz - der Kurs könnte sich also nochmal halbieren... Ich hab keine Ahnung was Wallstreet hier treibt, beide Unternehmen sind weg sobald die Übernahmefristen nach den jeweiligen Haltefristen ablaufen. Apple, Amazon, Disney und Comcast werden Schlange stehn um sich die ganzen Filmbibliotheken und Franchises zu diesen Witzpreisen einzuverleiben.

Die Aktie wird von AT & T-Aktionären seiner Ansicht nach verkauft, da Sie noch etwa 73 Prozent der Firma besitzen. Viele von ihnen sind allerdings dividendenorientierte Telekominvestoren, die kein Interesse an einer verschuldeten Medienfirma hätten....."Wir glauben, konservativ betrachtet sollte die Aktie gut 30 Dollar wert sein." Es gäbe viel Potenzial auf diesem Niveau, aber der Vorstand müsse jetzt die richtigen Weichen stellen. Herr Zaslav sollte jedoch als Medienvorstand gut abschneiden, da er sich mit Schuldenabbau auskenne. Die Schulden seien zudem sehr gut strukturiert und man hätte ausreichend Zeit. Unternehmensteile müsse man nicht verkaufen. Schmerzhafte Einschnitte gäbe es für die Beschäftigten, da Doppelfunktionen wegfallen. Es könnten Plattformen gemeinsam genutzt werden.

zu Großaktionär John Mallone:

"Es ist offenkundig gut, Dinge an AT & T zu verkaufen (Mallone verkaufte 1998 TCI an AT&T) und sie wieder von ihnen zu kaufen."

Quelle: Euro am Sonntag, 21.10.2022, Nr. 42, S. 80 - 82

feine Fehlinvestition.

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Warner Bros Discovery I |

Bis JETZT aus Wirtschaftlicher Sicht sehr enttäuschend...

Kurs passt sich an ...

Tausende € Minus im Depot, ohne Lichtblick.

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Warner Bros Discovery I |

Nachkaufen ? 8 7 6 … wo will das Teil den noch hin ….

Malone's Hauch von Nichts. 2 Mio. Aktien. Viel Vertrauen setzt er bisher nicht in WBD. Oder kommt da noch was? Er verkauft Put-Optionen, d.h. er ist bereit zum Preis von 10 Dollar Aktien zu übernehmen.

Klar werden beide übernommen bei den Kursen sobald die Haltefristen ablaufen. Das ist Batman,Superman,Joker, Aquaman, Matrix, Herr der Ringe, Game of Thrones, Harry Potter, Friends, Big Bang Theory, die Sopranos, Sex and the City, Bugs Bunny, Looney Tunes... ach die Liste ist endlos zu 50% vom Umsatz. Wenn zb Amazon ne Übernahme startet können die instant den Wert vervierfachen da Amazon bei 200% Umsatz tradet - wobei die Filmstudios sogar eigentlich ne 2 stellige Gewinnmarge haben im Gegensatz zu Amazon, die von sowas nur träumen können.

Wer Zeit hat kann die Kursschwäche aussitzen wie gesagt, die besitzen soviel einmalige IP wie der Rest des Marktes zusammen, das ist keine Luftnummer, wenn der Kurs auch den Eindruck macht. Die Marken gibts tlw schon 100 Jahre und selbst am hintersten Eck vom Amazonas laufen sie in Supermanshirts rum :P - grad in ner Doku gesehn.

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Warner Bros Discovery I |