Wacker, eine Kaufgelegenheit

Bei weiter fallendem Aktienmarkt dürfte es hier durchaus zu größeren Korrekturen kommen,

anders herum bei steigenden Kursen geht hier noch einiges.

Also sollte sich Wacker wie der Gesamtmarkt entwickeln,

nur etwas "gehebelt".

Bleibt jetzt die Frage: Bulle oder Bär???

M.M. Warburg & CO - Wacker Chemie Downgrade

12:44 03.08.07

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg & CO, Sven Dopke, stuft die Wacker Chemie-Aktie (ISIN DE000WCH8881/ WKN WCH888) von "halten" auf "verkaufen" zurück.

Wacker Chemie habe mit dem Q2-Bericht den Markt enttäuscht. Zwar sei der Gesamtjahresausblick (Umsatzanstieg mehr als +10%, verbesserte EBITDA-Marge) bekräftigt worden, allerdings avisiere das Unternehmen, dass das Ergebnis im 2. Hj. 2007 geringer ausfallen werde als im 1. Semester. Die Gründe dafür seien planmäßige Anlagenstillstände sowie eine schwächere Nachfrage nach 200 mm-Wafern.

Damit zeichne sich für Siltronic, den mittlerweile wichtigsten Ergebnisträger des Konzerns, insbesondere im 3. Quartal ein deutlicher Ertragsdämpfer ab. Dieser Bereich sei jedoch seit dem Börsengang der Katalysator für mehrere Revisionen der Guidance und der Prognosen nach oben gewesen. Dies sei der zyklischste Bereich des Konzernportfolios.

Wenngleich das Geschäft mit 300mm-Wafern weiter stark sei, hänge die Bewertung der Aktie angesichts der hohen Multiples sensibel an der Entwicklung von Siltronic. Trotz der mittel- bis längerfristig positiven Perspektiven für Siltronic sowie der weiterhin starken Wachstumsstory des Konzerns (Treiber: forcierte Investitionen und neues JV mit Schott) sei die Aktie nach dem starken Kursanstieg seit Jahresbeginn anfällig für eine stärkere Korrektur (auch über die gestrigen Verluste von rd. 14% hinaus).

Die Analysten von M.M. Warburg & CO stufen die Wacker Chemie-Aktie auf "verkaufen" zurück und senken das Kursziel von 142 Euro auf 126 Euro. (Analyse vom 03.08.2007) (03.08.2007/ac/a/d)

Quelle: aktiencheck.de

Optionen

| Boardmail an "lackilu" |

Wertpapier: Wacker Chemie AG |

Deshalb,hau ganz schnell wech die Wacker, bevor die Kurse weh tun!

Wert sollte Outperformen,

je nach Marktlage nach oben und nach unten.

Also Calls und Puts nicht uninteressant,

alles zu seiner Zeit.

Aber erstmal sollte es wieder aufwärts gehen.

Optionen

| Boardmail an "lackilu" |

Wertpapier: Wacker Chemie AG |

Könnte ! ein Mega Geiler Tag werden.

Und ich lerne daraus,

Nie an seinen Entscheidungen zweifeln,

die hier durchaus aufkamen.

Handeln mit Verstand sollte / muß sich am Ende auszahlen.

Und hier geht noch einiges!

Ganz nach dem Motto:

No Risk,No Fun.

BNP Paribas Em.-u.Handelsg.mbHCall 21.09.07 Wacker 160

08.08.07 09:48 Uhr

-- / --

+62,03 % [+0,49]

Typ:

Call-OS

Basiswert:

Wacker Chemie..

WKN: BN404M

Börse: LT BNP Pariba..

Börsenplatz wählenStuttgartFrankfurtLT BNP Paribas

Kaufen/Verkaufen

LiveTrading

Übernehmen in ... Musterdepot OS-Rechner TraderMatrix Chart Analyzer

Optionen

| Boardmail an "lackilu" |

Wertpapier: Wacker Chemie AG |

Naja mal sehen wie es nächste woche weiter gehen wird, bin eigentlich davon überzeugt wie schon oft gesagt, dass sich Wacker mittelfrisig erholen und steigen wird!

München, 10.08.2007

Der Münchner Chemiekonzern WACKER zeigt auf der weltgrößten Kunststoffmesse K 2007 vom 24. bis 31. Oktober in Düsseldorf zahlreiche Produktneuheiten für die chemische und Kunststoffindustrie. Das Spektrum reicht von ultrahochmolekularen Siliconadditiven, siliconbasierten Thermoplasten und dauerelastischen Hybridklebern bis hin zu ölausschwitzenden Siliconkautschuk-Typen. Im Mittelpunkt stehen außerdem siliconbasierte Lösungen, mit denen Prozesse in der gesamten Wertschöpfungskette der Kunststoffherstellung und –verarbeitung optimiert werden können.

Die Produkt-Highlights

Wie schon bei der letzten K vor drei Jahren wartet WACKER auch diesmal wieder mit zahlreichen Produkt-Highlights auf. Eine maßgeschneiderte Lösung für viele Thermoplast-Compoundierer bieten Siliconadditive der Marke GENIOPLAST® Pellet S. Dabei handelt es sich um ein ultrahochmolekulares Polydimethylsiloxan in Pelletform, das sich in der Thermoplast-Compoundierung als Prozesshilfsmittel und Additiv bereits bestens bewährt hat.

GENIOPLAST® Pellet S bewirkt eine bessere Fließfähigkeit des Produkts und verringert Ablagerungen an der Düse. Das bedeutet für den Compoundierer und den Verarbeiter einen höheren Durchsatz, weniger Energieverbrauch und damit insgesamt mehr Wirtschaftlichkeit. Zugleich erlaubt GENIOPLAST® eine deutliche Optimierung der mechanischen Eigenschaften des Compounds. Die Endprodukte zeichnen sich durch kratz- und abriebfeste Oberflächen sowie durch mehr Glätte und Glanz aus.

GENIOPLAST® Pellet S ist äußerst vielseitig und macht klassische Masterbatches überflüssig. Der Compoundierer benötigt nur ein einziges Produkt für eine Vielzahl unterschiedlicher Polymere, was die Logistik erheblich vereinfacht. Bevorzugte Einsatzgebiete sind Compounds für Kabelanwendungen, so genannte „weiße Ware“ und Automobilformteile.

Für Anwendungen im Lebensmittelbereich wurde GENIOPLAST® Pellet P entwickelt. Mit Hilfe dieser Pellets lassen sich beispielsweise Verpackungen herstellen, die eine glattere Oberfläche besitzen und damit leichter zu entleeren sind. Ein anderes Anwendungsbeispiel sind Kunststoffkorken für Weinflaschen. Dank GENIOPLAST® Pellet P gleiten solche Verschlüsse besser als Naturprodukte und lassen sich folglich ohne übermäßigen Kraftaufwand entfernen.

GENIOMER® für die Film- und optische Industrie

Auf der K 2004 stellte WACKER erstmals einen siliconbasierten Thermoplasten vor, der bestimmte Materialeigenschaften von Siliconen mit den Merkmalen thermoplastischer, also unter Wärmeeinwirkung verformbarer Polymere in sich vereint. Das Hybridmaterial, das seither unter dem Namen GENIOMER® vermarktet wird, eignet sich für die konventionelle thermoplastische Verarbeitung und besitzt sehr gute Trenn- und Gleiteigenschaften, hohe UV-Stabilität und eine ausgezeichnete Transparenz. Außerdem ist GENIOMER® wasserabweisend und frei von Katalysatoren und Weichmachern.

Auf der diesjährigen K stehen mögliche Anwendungen in der Film- und optischen Industrie im Mittelpunkt. So eignet sich GENIOMER® hervorragend als Einbettungsmaterial für elektronische und optische Komponenten. Mit Folien aus GENIOMER® können beispielsweise Solarmodule in einem einfachen und effizienten Verarbeitungsschritt verkapselt werden. Eine weitere Einsatzmöglichkeit von GENIOMER®, die auf der K gezeigt wird, ist die Extrusion bzw. Co-Extrusion von Filmen für Schutzfolien und Etiketten. Aufgrund seiner guten Trenneigenschaften ermöglicht der Thermoplast Release-Effekte und verleiht Oberflächen sehr angenehme haptische Eigenschaften.

GENIOSIL® N 550: Hybridklebstoff mit guten Haftungseigenschaften

Eine Produktneuheit ist der Hybridklebstoff GENIOSIL® N 550. Als hochwertiger, dauerelastischer Kleb- und Dichtstoff auf Basis silanmodifizierter Polymere verbindet er bekannte Siliconeigenschaften wie Hitze- und Kälteresistenz, UV- und Wetterbeständigkeit, hohe Elastizität und gute Haftung mit vollkommen neuen Eigenschaften wie Überlackierbarkeit und Überstreichbarkeit.

GENIOSIL® N 550 ist mit entsprechenden Farben im Vulkanisat oder auch nass-in-nass lackierbar. Die guten Haftungseigenschaften machen zudem eine primerlose Haftung in den meisten Anwendungsbereichen möglich. Es können Metalle, Kunststoffe, Holz und andere Werkstoffe miteinander verklebt und abgedichtet werden. Typische Einsatzgebiete sind Blechverklebungen, Versiegelungen oder Nahtabdichtungen im Automobilbereich, in der Schifffahrtindustrie, im Caravan-, Waggon-, Bus- und Maschinenbau sowie in vielen Bereichen in der Elektroindustrie und im Haushalt.

Auszug aus der Wacker-Pressemeldung

Wacker Chemie neues Kursziel

New York (aktiencheck.de AG) - Die Analysten von Morgan Stanley stufen die Aktie von Wacker Chemie (ISIN DE000WCH8881/ WKN WCH888) unverändert mit "overweight" ein.

Im Zuge der Anhebung der Gewinnprognosen werde das Kursziel von 161 auf 185 EUR nach oben gesetzt. Die EPS-Schätzungen seien für 2007 bis 2009 von 7,55 auf 8,03 EUR, von 8,39 auf 9,65 EUR und von 8,98 auf 10,88 EUR erhöht worden.

Mit den angepassten Prognosen würde dem Schott Joint Venture, gestiegenen Polysiliziumkapazitäten, höheren Prognosen zum Polysiliziumpreis und höheren Polymer-Margen auf Grund der knappen Marktbedingungen Rechnung getragen.

Nach Ansicht der Analysten sei die langfristige Story von Wacker Chemie ohne jedes Beispiel.

Vor diesem Hintergrund bewerten die Analysten von Morgan Stanley die Aktie von Wacker Chemie weiterhin mit "overweight". (Analyse vom 23.08.07)

(23.08.2007/ac/a/d) Analyse-Datum: 23.08.2007

Die besten Kauf / Call Kurse haben wir gesehen.

News - 02.10.07 11:14

ANALYSE: Merrill Lynch bestätigt Wacker Chemie mit 'Buy'- Ziel 195 Euro

LONDON (dpa-AFX) - Merrill Lynch hat die Aktie von Wacker Chemie am Dienstag nach der Roadshow des Chemieunternehmens in London mit 'Buy' und einem Kursziel von 195 Euro bestätigt. Nach Meinung von Analyst Fraser Hill verdient der Titel im Vergleich zum Markt eine höhere Bewertung. So gehe er zum Beispiel für Wacker bis 2009 von einem Gewinnwachstum je Aktie von 30,5 Prozent aus, für die Branche rechnet er im Durchschnitt mit einem Wachstum von 12,2 Prozent.

Trotz der Schwäche im US-Bausektor gebe es derzeit keine Anzeichen für einen Rückgang im Geschäft mit Polymeren. Tatsächlich seien die Umsätze das gesamte Jahr über weitergestiegen. Im Geschäft mit Polysilizium werde das Unternehmen wahrscheinlich im zweiten Halbjahr die angepeilte Marge von 40 Prozent erreichen, hieß es weiter. Die Nachfrage nach 200 Millimeter-Wafern sei immer noch schwach. Dem habe Wacker allerdings etwas entgegensteuern können, indem das Chemieunternehmen Ingots (Blöcke z.B. aus Silizium) direkt am Solarmarkt verkauft habe, anstatt sie erst in Wafer zu zerschneiden.

Gemäß der Einstufung 'Buy' erwartet Merck Finck & Co, dass die Aktie in den kommenden sechs Monaten um mindestens zehn Prozent zulegt./gr/dr

Analysierendes Institut Merck Finck & Co.

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

Wacker Chemie AG Inhaber-Aktien o.N. 169,35 +3,76% XETRA

EU erlaubt Schott und Wacker Chemie Joint Venture

DJ EU erlaubt Schott und Wacker Chemie (Nachrichten/Aktienkurs) Joint Venture

BRÜSSEL (Dow Jones)--Die EU-Kommission hat das Joint Venture einer Tochterfirma des Technologieunternehmens Schott AG und der Wacker Chemie AG genehmigt. Dies teilte die Brüsseler Behörde am Mittwoch mit. Das Joint Venture soll in Bayern und Thüringen kristalline Siliziumscheiben für Solarzellen produzieren.

Dabei zeigen doch alle Anzeigen auf ne Kurssteigerung!

Optionen

| Boardmail an "lackilu" |

Wertpapier: Wacker Chemie AG |

Da knacken wir nach den Q3 Zahlen heftig das ATH und hier herrscht gähnende Ruhe ...

Bin seit Anfang des Jahres dabei und gfrei mi !

§

DJ Wacker Chemie erwartet 2007 Umsatzplus von 14%

08:15 08.11.07

DJ Wacker Chemie erwartet 2007 Umsatzplus von 14%

FRANKFURT (Dow Jones)--Die Wacker Chemie AG hat ihre Gesamtjahresprognose am Donnerstag konkretisiert und bestätigt. Der Spezialchemiekonzern mit Sitz in München rechnet nun im Gesamtjahr mit einem Umsatzplus von 14% auf knapp 3,8 Mrd EUR gegenüber 3,34 Mrd EUR im vergleichbaren Vorjahreszeitraum.

Bisher war eine Umsatzsteigerung von über 10% in Aussicht gestellt worden. Des Weiteren erwarte der Konzern einen Anstieg der EBITDA-Marge auf voraussichtlich rund 26%, nach 23,6% im Vorjahr, teilte der MDAX-Konzern weiter mit.

(MORE TO FOLLOW) Dow Jones Newswires

November 08, 2007 01:42 ET (06:42 GMT)

Copyright (c) 2007 Dow Jones & Company, Inc.

Solong Don

__________________________________________________

Das Leben ist eins der schönsten ...

Optionen

| Boardmail an "Don Gerome" |

Wertpapier: Wacker Chemie AG |

„Das Silizium-Geschäft ist spannend“

Dr. Peter-Alexander Wacker investiert eine Milliarde in Fabriken, die den Rohstoff für Solarzellen liefern. Im Gespräch erläutert er die Strategie des Unternehmens und die weiteren Aussichten.

Herr Wacker, warum steigt Ihr Kurs so stark?

Der Kapitalmarkt versteht unser Geschäft besser als beim Börsengang 2006: die Chemie einerseits und die Hochtechnologie andererseits. Das gemeinsame Band ist: 80 Prozent des Geschäfts basieren auf dem Rohstoff Silizium. Darin besitzen wir 50 Jahre Erfahrung, daraus schöpfen wir Synergien und neues Wachstumspotential.

Geredet wird am meisten über Ihre Solar-Geschäfte?

Solarenergie ist eben weltweit gefragt, doch der Rohstoff Silizium ist knapp. Deshalb sind die Spotpreise extrem hoch. Wir bauen neue Fabriken, die zum Teil von Solarfirmen durch Anzahlungen auf künftige Siliziumlieferungen finanziert werden. Im Gegenzug haben wir 80 Prozent unseres Siliziums fest versprochen. Teilweise laufen die Verträge bis 2018. Das ist ein solides Fundament.

Und gleichzeitig machen Sie Ihren Kunden auch Konkurrenz?

Wir haben uns nach vorne integriert. Mit Schott Solar produzieren wir nun die nächste Stufe in der solaren Wertschöpfungskette: die Wafer, die Basis für die Zellenproduktion. Dadurch sichern wir unser Geschäftsmodell ab und erweitern es zugleich.

Steigt der Silizium-Bedarf weiter?

Das Silizium-Geschäft ist spannend. Wir glauben, dass es großes Wachstumspotential hat. Wir investieren derzeit eine Milliarde Euro und werden bis 2010 unsere Kapazität von 10 000 auf 22 000 Tonnen steigern. Der weltweite Bedarf wird dann zwischen 75 000 und 100 000 Tonnen sein. Wir sind heute die Nummer zwei in einem Markt, der derzeit um 20 Prozent pro Jahr zulegt. Und diese Position wollen wir weiter stärken.

Ist im Solarsektor noch mehr Wachstum drin?

Viel hängt von der künftigen Klimapolitik in Amerika ab. Und von den verfügbaren Silizium-Kapazitäten. Wir sehen viele Ankündigungen im Markt. Die kann man glauben oder auch nicht. Tatsache ist: Es reicht nicht, eine Siliziumfabrik zu bauen. Man muss die komplizierten chemischen Prozesse beherrschen, um Silizium kostengünstig und hochwertig herzustellen.

Wie wird 2007?

Schon 2006 haben wir ein Rekordergebnis geschafft. In diesem Jahr steigt der Umsatz um 14 Prozent, und wir rechnen mit einer Marge beim Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) von 26 Prozent. Das bedeutet: Beim Ebitda kommt die Milliarde in Reichweite. Dieser Erfolg wird von allen Bereichen getragen.

Und in den kommenden Jahren?

Wir wollen in allen Bereichen weiter wachsen. Die Voraussetzung schaffen wir, indem wir weiter kräftig investieren: 16 Prozent vom Umsatz. Eine Herausforderung für das Ergebnis werden die steigenden Rohstoffpreise und der Wechselkurs des Dollar sein. Damit müssen wir fertig werden.

Ihr Top-Argument für die Aktie?

Wir haben bewiesen, dass wir Werte schaffen können. Die Wachstumsaussichten bleiben gut, denn unser Geschäft profitiert von mehreren Megatrends: der steigenden Energienachfrage, dem Wachstum in Asien, dem hohen Chipbedarf und der großen Bautätigkeit.

Optionen

| Boardmail an "Don Gerome" |

Wertpapier: Wacker Chemie AG |

WACKER CHEMIE - Kurzfristige Rallyechance bei ...

Datum 22.11.2007 - Uhrzeit 14:13 (© BörseGo AG 2007, Autor: Paulus Alexander, Charttechniker, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: WCH888 | ISIN: DE000WCH8881 | Intradaykurs:

Wacker Chemie - WKN: WCH888 - ISIN: DE000WCH8881

Börse: Xetra in Euro / Kursstand: 166,56 Euro

Kursverlauf vom 02.04.2007 bis 22.11.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Rückblick: Die Aktie der WACKER CHEMIE erreichte am 25.07.2007 ein Hoch bei 187,91 Euro und setzte danach auf 129,10 Euro zurück. Von dort aus zog die Aktie wieder an und brach am 08.11.2007 sogar über das bisherige Allzeithoch aus dem Juni aus und markierte eine neues 200,00 Euro. Seitdem fällt die Aktie aber wieder deutlich ab. Sie notiert nur noch wenig über einem flachen Aufwärtstrend seit 29.08.2007, der aktuell bei 158,04 Euro verläuft.

Charttechnischer Ausblick: Solange die WACKER CHEMIE - Aktie den Aufwärtstrend bei aktuell 158,04 Euro verteidigt, besteht die Möglichkeit zu einer Rallye 179,86 oder sogar 187,91 Euro. Fällt die Aktie aber unter den Aufwärtstrend ab, wären Abgaben bis ca. 147,05 Euro zu erwarten, was zu einem Test des Aufwärtstrends seit Juli 2006 führen würde

Optionen

| Boardmail an "C_Profit" |

Wertpapier: Wacker Chemie AG |

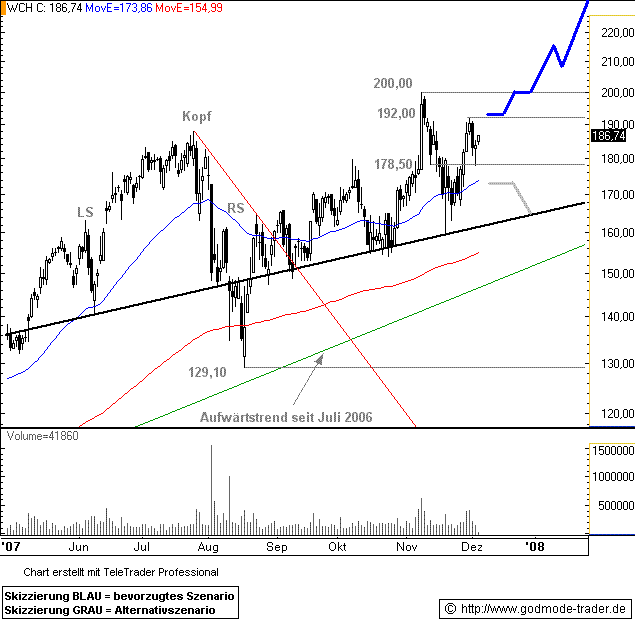

coruscant3840.gif (verkleinert auf 78%)

WACKER CHEMIE - Da kommt was größeres..

Datum 05.12.2007 - Uhrzeit 11:11 (© BörseGo AG 2007, Autor: Kuske Tim, Charttechniker, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: WCH888 | ISIN: DE000WCH8881 | Intradaykurs:

Wacker Chemie - WKN: WCH888 - ISIN: DE000WCH8881

Börse: Xetra in Euro / Kursstand: 186,74 Euro

Kursverlauf vom 26.04.2007 bis 05.12.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Kurz-Kommentierung: WACKER ist wirklich nicht weit von seinem Allzeithoch bei 200,00 Euro entfernt. Die Aktie notiert aktuell bei 186,74 Euro und macht alle Anstalten neue Höchststände erreichen zu wollen. Oberhalb des letzten Verlaufshochs bei 192,00 Euro wäre das nächste Kursziel bei dem Allzeithoch an der magischen Marke von 200,00 Euro zu veranschlagen. Es ist davon auszugehen, dass dann noch kein Ende der Aufwärtsbewegung angezeigt ist. Sollte WACKER die Marke von 200,00 Euro nachhaltig per Tagesschluss durchschreiten, stehen neue Höchststände auf dem Programm. Eine Kurszielbestimmung gestaltet sich hier schwierig, da die Aktie in Trendlinien freien Raum vordringen würde. Ein Anhaltspunkt von mittelfristig 240,00 Euro ist jedoch nicht utopisch. Fällt WACKER dagegen wider Erwarten unter die exp. GDL 50 bei ca. 173,89 Euro zurück, ist ein erneuter Test der alten Nackenlinie bei ca. 163,99 Euro wahrscheinlich.

Optionen

| Boardmail an "Don Gerome" |

Wertpapier: Wacker Chemie AG |

LONDON (dpa-AFX) - Merrill Lynch hat die Aktie von Wacker Chemie von 'Buy' auf

'Neutral' abgestuft und den fairen Wert von 205 auf 185 Euro reduziert. Die

Risikoeinschätzung 'High' blieb unverändert. Nach einem sehr starken Vorjahr, in

dem sich Wacker im Vergleich zum Chemiesektor um 72 Prozent besser entwickelt

habe, schwinde nun das Potenzial für weitere positive Gewinn-Überraschungen,

schrieb Analyst Fraser Hill in einer Studie am Dienstag.

Mit Blick auf den Geschäftsbereich der Wacker-Tochter Siltronic rechnet Hill

damit, dass die Ertragsquote bei den Gewinnen vor Zinsen, Steuern und

Abschreibungen künftig deutlich sinken werde. Während der Experte sie im Jahr

2010 auf einem Höhepunkt von 36 Prozent sieht, dürfte sie auf mittlere Sicht auf

23 Prozent fallen und damit die zyklische Natur des Halbleitermarktes und den

andauernden Preisverfall bei den 300mm Wafern widerspiegeln. Auch in der Sparte

Polysilicon rechnet Hill mit einem Rückgang der Margen auf längere Sicht.

Aus diesen Gründen senkte er für 2008 seine Prognosen für das Ergebnis je Aktie

(EPS) um 2,4 Prozent auf 10,30 Euro. Für 2007 setzte Hill es dagegen um 2,1

Prozent auf 8,49 Euro hoch.

Gemäß der Einstufung 'Neutral/High Volatility Risk' geht Merrill Lynch davon

aus, dass die Aktie auf Sicht von zwölf Monaten einen Gesamtertrag aus

Kursgewinn und Dividende von bis zu zwanzig Prozent abwerfen wird. Dies gilt für

Werte, die eine hohe Kursschwankungsbreite aufweisen./ck/la

Analysierendes Institut Merrill Lynch & Co.

(Quelle: OnVista)

und nicht bei 170!!!

Ist eben schon ein Unterschied, demnächst kommt dann wieder eine Kaufstudie, doch wer glaubt schon einer Bank, die mit dem eigenen Geld derart unsinnig umgeht wie ML?