Wacker Neuson AG

Seite 3 von 29 Neuester Beitrag: 21.08.25 19:51 | ||||

| Eröffnet am: | 25.06.08 09:57 | von: sebastianms | Anzahl Beiträge: | 712 |

| Neuester Beitrag: | 21.08.25 19:51 | von: stromer2015 | Leser gesamt: | 399.622 |

| Forum: | Börse | Leser heute: | 38 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 29 > | ||||

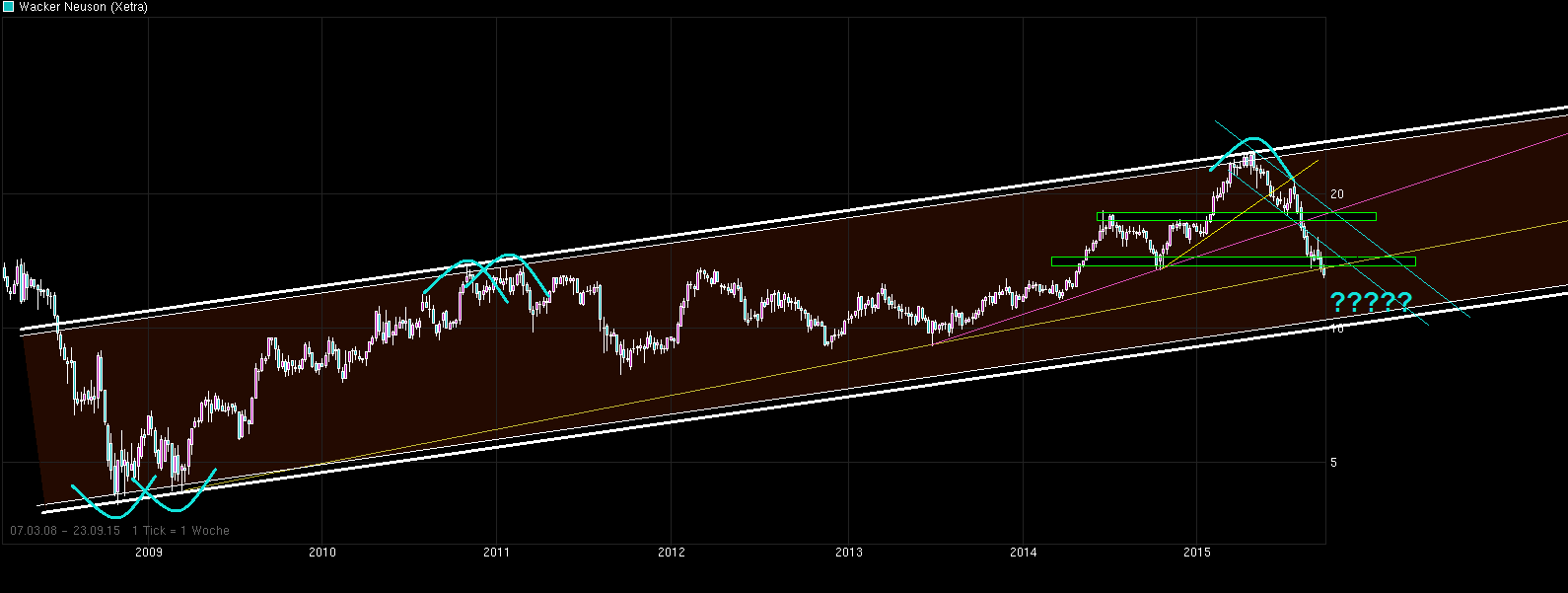

Die 20 hielt ich auch für übertrieben, aber zum Jahresende werden sie wieder kräftig ansteigen. Dann sind wieder 18 drin. Da kann man neu überlegen, drin bleiben oder raus.

Optionen

| Boardmail an "Gati93" |

Wertpapier: Wacker Neuson SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Wacker Neuson SE |

Angehängte Grafik:

chart_free_wackerneuson.png (verkleinert auf 32%)

chart_free_wackerneuson.png (verkleinert auf 32%)

Als Unterstützung sollte im Übrigen der stetige Ausbau des Asiengeschäfts sein. Könnte sich ähnlich wie bei Palfinger entwickeln :-)

Also noch einiges zu klären bevor ich hier einsteig. Der Grundriss stimmt aber.

Optionen

| Boardmail an "Gati93" |

Wertpapier: Wacker Neuson SE |

Ich finde die Sache gut, ist eine Möglichkeit um Löcher wie derzeit zu überbrücken, verkauft man Kunden keine Maschinen verkauft man sie an Servicestellen und man wird präsenter. Der Cash-Flow wird positiv, wenn man genug Maschinen hat und man die Maschinen gut verleihen kann. Hält man den Absatz der neuen Maschinen dann noch stabil, war es super.

"Um gleich die dazu passenden Zahlen sprechen zu lassen: Die Unternehmensberatung Towers Watson hat errechnet, dass allein die Pensionsverpflichtungen der Dax-Konzerne im vergangenen Jahr um 29 Prozent auf nahezu 392 Milliarden Euro gestiegen sind wahrhaft eine Klatsche für die Aktionäre. Demgegenüber hat das Pensionsvermögen der Dax-Konzerne nur um 8 Prozent auf gut 213 Milliarden Euro zugenommen. Die weit klaffende Lücke zwischen beiden Zahlen ist im Wesentlichen auf die gesunkenen Zinsen zurückzuführen. Denn Pensionsverpflichtungen müssen abdiskontiert werden. Je geringer der dazu verwendete Zinssatz ist, desto höher steigen sie...Pensionsverpflichtungen gehören zu den Rückstellungen, also zum Fremdkapital. Steigen sie, ohne dass das Pensionsvermögen mithalten kann, steigt auch der Anteil des Fremdkapitals an der Bilanzsumme und sinkt der Anteil des Eigenkapitals." http://www.rolandtichy.de/kolumnen/...das-dicke-ende-kommt-erst-noch/

Optionen

| Boardmail an "mikkki" |

Wertpapier: Wacker Neuson SE |

Habe heute glücklicherweise ne tradingposition verkauft und mir grade zurückgekauft.

Optionen

| Boardmail an "mikkki" |

Wertpapier: Wacker Neuson SE |

Ich frage mich, was dies so plötzlich ausmachte? Haben Konkurrenten reagiert und ihre Preise reduziert? Bei den Walzen kann ich mir dies vorstellen. Die werden das Terrain nicht einfach so hergeben.

Die schneiden derzeit alle Werte mit Korrekturen tüchtig zurecht.

Aber abgesehen, hätte eine Woche warten sollen. Dachte Ergebnismeldung ist November, nun schon Anfang Oktber und spät abends, da muss aber tüchtig etwas im Argen liegen.

Optionen

| Boardmail an "youmake222" |

Wertpapier: Wacker Neuson SE |

Das ist ein gigantisches Vorhaben. Wacker müsste hiervon profitieren.

Der Agrar-Bereich ist momentan am Boden. Der Kurssturz hat mich jetzt dennoch kalt erwischt. Hätte nicht gedacht, dass es so bergab geht.

Eigentlich gute Chance für einen Nachkauf [...]

Wer Wacker Neuson kennt und schon mit Maschinen davon gearbeitet hat weiß das hier mehr dahinter ist als nur warme Luft wie bei so vielen anderen Firmen an der Börse.

Nicht normal sollte man Nachkaufen, eher eine super Gelegenheit zum kaufen ;-)

Spannend wird es nochmal - wenn es um die Dividende geht.

Da die Firma substantiell in Ordnung zu sein scheint, kann man anfangen einzusammeln, im aktuellen generellen konjunkturellen Abschwung sind aber kurzfirstig Kurse unter 10 durchaus einzuplanen - habe mal ein Tranche zu 11,50 gekauft.

Ergebnis:

2015 wird es auf ca. 100 Mio Ebit hinauslaufen (+-5 %)

Ergo bewegen wir uns somit nur ganz leicht über 2013er Niveau mit einem EPS von 0,87 Cent/Aktie.

Heißt 2015 also about 0,90-0,92 Cent/Aktie.

2013 in einem wachsenden Markt wurde Wacker mit 9-11 Euro bewertet.

2015 sind wir in einer schwächeren Segmentphase und somt sind 11 Euro für mich garantiert keine Einstiegskurse!

Bilanz des Unternehmens ist grundsolide, Divende akzeptabel.

Trotzdem, bei sachlicher Betrachtung und Pick eines guten Chance/Risiko Verhältnises sind Kaufkurse für mich im Berreich 8,50-9,50 zu finden.

Ob das realsierbar ist steht auf einem anderen Blatt.

...dann suchen wir halt nach anderen schönen Töchtern :-)

Danke!