Vtion Wireless Technology AG WKN: CHEN99

Optionen

| Boardmail an "silverfish" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "nope1974" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "thefan1" |

Wertpapier: Vtion Wireless |

hoffe die vtion-pendeluhr lässt es mal sein zwischen 9 und 12 zu pendeln :-)

falsche wahrnehmung (heute z.B. > € 350.000 umsatz auf xetra)

die aussagekräftigen umsätze kommen von institutionellen anlegern, die mal zugreifen, mal nicht

ohne diese würde der kurs (wie geschehen) herumdümpeln, auf kleinanleger ist bei dieser aktie kein verlass (schwache hände)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

das ist wunschdenken, Asian Bamboo spielt eine klasse höher

Ø Xetra-Umsatz/Tag in €:

1 Monat 3 Monate 6 Monate

Asian Bamboo 2,18Mio. 1,93Mio. 1,77Mio.

Vtion Wireless 481Tsd. 557Tsd. 512Tsd.

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

... um 30% in diesem jahr wächst, ist das ein umsatzplus von 2,6 milliarden USD

wenn Vtion Wireless um 30% in diesem jahr wachsen sollte, sind das (nur) 20 mio EUR

wäre ZTE schuhgroßhändler, würde Vtion nur schnürsenkel beisteuern

das erklärt z. T. das fast dreimal so hohe KGV von ZTE Corp.

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

Den Vergleich von KGV zur reinen Umsatzgröße versteh ich nicht so ganz. Aber wirst du mir wohl noch erklären.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

katjuscha ist das normal, dass zb eine meldung im brokersystem kommt , dass man einen wert nur per telefon ordern kann ? es ist nicht mal ein dubioser 0.0001 zockerwert sondern ein großer chinesischer autohersteller namens geely .wär dort vor wochen schon gern eingestiegen.

Nur wegen Geely, da steckt in Long ne Menge Geld von mir drin. Könnte einer der grössten Autobauer Chinas und der Welt werden. Vergleicht man das Potenzial mit BYD sind die Erwartungen mit einer Verzehnfachung des Kurses innerhalb von 1-2 Jahren durchaus möglich. Sollte das passieren kauf ich mir ein Häuschen am Meer ;)

Vielleicht mal hier lesen: http://www.wallstreet-online.de/diskussion/...gemerkt#neuster_beitrag

Reuters gibt das KGV der ZtE Corp. mit 25 an

P/E (TTM***) 25.32

***TTM = trailing twelve months = der (addierten) letzten vier berichteten quartale

big is beautifull: premium-kgv eines (viel breiter als Vtion Wireless aufgestellten) marktführers in einem quasi unerschöpflichen markt !

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

lässt man die (oberflächige und oft irreführende) KGV-formel beiseite, schwanken die bewertungsparamenter Vtions zwischen extremen:

-- EV/EBITDA 2010E: für einen wachstumswertungewöhnlich niedrige 3,8 (lt. SES Research/ Warburg Gruppe, die daher auch ein "cash-adjustiertes KGV von 4,7" heranziehen, http://www.aktiencheck.de/artikel/...arktberichte-2064012.html )

frage: was hat Vtion mit der hohen netto-cash-position (€ 4,83 je aktie) vor ? kann man sie "vernünftig" einsetzen ?

-- KUV 2010E: auch für einen wachstumswert ambitionierte 1,6 (€ 157 mio market cap / € 100 mio umsatz 2010E)

(zum vergleich: ZTE. Corp. hat ein KUV 2010E von 0,7 (HK$ 54 mia / 74 mia))

frage: wie lange läßt sich die (für deutsche verhältnisse außergewöhnliche, aber auch für den chinesischen markt hohe) EBIT-Marge von 28% (2009) halten ? (ZTE Corp. hat z.B. nur eine Operating Margin (TTM) von 6,7 %)

die börse scheint in einem bewertungsdilemma zu stecken, was die richtungslosigkeit des kursverhaltens erklären könnte

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

Holder Shares Held % of Shares Held

Allianz Global Investors Kapitalanlagegesellschaft 412.25k 2.58% as of 29 Jan 2010

Carmignac Gestion SA 222.12k 1.39% as of 31 Dec 2009

Oppenheim Kapitalanlagegesellschaft mbH 202.50k 1.27% as of 31 Oct 2009

Deutsche Bank AG (Private Wealth Management) 154.00k 0.96% as of 26 Feb 2010

Swisscanto Asset Management AG 50.00k 0.31% as of 31 Dec 2009

AXA Investment Managers (Paris) SA 22.67k 0.14% as of 31 Dec 2009

Data from 26 Feb 2010

Source: FactSet Research Systems Inc

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

ZTE hat meines Wissens ein anderes Geschäftsmodell. Da kann man die Marge schlecht vergleichen. Nur weil beide weitesgehend Zulieferer im Mobilfunkbereich sind, müssen ja die Margen nicht ähnlich sein.

Außerdem ist ja eine Halbierung der Marge schon eingepreist. In 2 Monaten werden wir sehen, ob Vtion die Marge halten kann. Ich geh davon, da man mögliche leichte Rückgänge bei den Datenkartenpreisen durch Skaleneffekte und Kostenmanagement ausgleichen will. Aber wie schon gesagt, ich hätt auch kein Problem damit, wenn wir die 13 € erst im 4.Quartal knacken und jetzt erstmal 4-5 Monate noch seitwärts gehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

wenn Vtion Wireless erklären könnte, dass und wie die hohe netto-cash-position u m s a t z w i r k s a m engesetzt wird, würden die profis wahrscheinlich nicht mit KUV, sondern mit EV/Sales*** (2010E) rechnen: bei dieser kennzahl liegt Vtion mit 0,84 (2010E: € 84 mio / € 100 mio) niedriger als ZTE Corp., die 2010E auf 1,0 kommen (US$ 10,8 mia /10,8 mia)

***EV/Sales = Enterprise Value /Umsatz

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

in zte bin ich zusätzlich nur eingestiegen, da sich der börsenwert aufgrund indien-marktsperre halbiert hat und es ein schnäppchen war und ist. vorher wars ein teurer fader wert. soviel zum grund, auch zte zu nennen.

produktfantasie gibts bei zte nur das billigst-pad ,bei vtion gibts noch möglich produktlaunches, markteintritte, übernahmen. zte kann in seinem bereich nur wachsen ,wenn sie weltkonzern und größus huawei übernehmen ,das ist unrealistisch, oder sich per übernahme von vtion erweitern/vergrößern.

es gibt bei vtion nur 1 negativpunkt, das ist die börse ansich .

... dass "sich der börsenwert der ZTE Corp. halbiert" hätte:

Vtion Wireless (orange) vs. ZTE Corp.

... und auch keinen "margenzusammenbruch" bei ZTE Corp.:

Operating Margin (TTM) 6.72

Operating Margin - 5 Yr. Avg. 6.50

... und keine wachstumsgrenzen der ZTE Corp:

2010-05-20, ZTE expects revenue to increase by 30%

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |

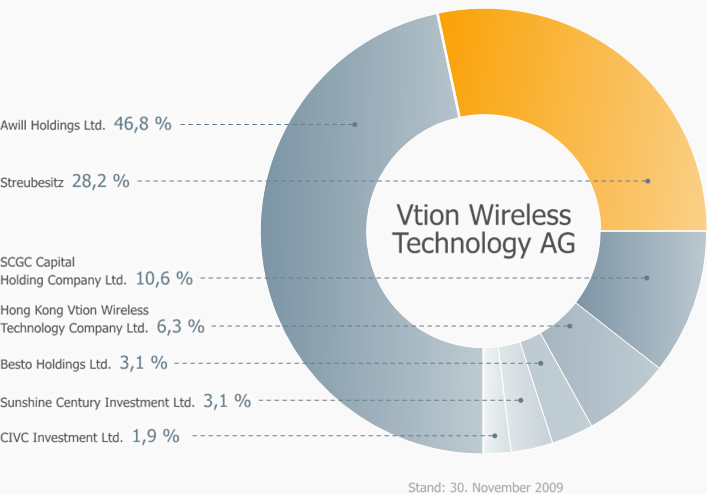

würde sich Vtion überhaupt einfach übernehmen lassen können, wenn der Freefloat gerade mal 28 Prozent beträgt?

Awill Holdings ist sogar größter Aktionär mit knapp 47 Prozent!

Angehängte Grafik:

un_aktionaere0911.jpg (verkleinert auf 72%)

un_aktionaere0911.jpg (verkleinert auf 72%)

Vtion soll sich eine chinesische Flagge auf's Dach stellen und ein geiles Smartphone bringen. Mit 70 Millionen cash und 240.000 Mitgliedern im Business-Club sollte das doch möglich sein.

Deshalb gefällt mir Vtion!

lässt man phantastereien und übernahmeklischees beiseite, wäre es doch sinnvoll sich gedanken zu machen, warum der jüngst an die börse frankfurt gegangene chinesische bad-armaturenhersteller Joyou AG, der heute sein quartalsergebnis veröffentlicht hat, zu einem KGV 2010E von 15 (lt. boerse-online) notiert, Vtion Wireless nur zu einem von über 8

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Vtion Wireless |