Vorstellung: Sygnis Pharma AG ehemals Lion

Ausgehend von den Zahlen wäre meine Prognose für 2019 wie folgt:

BestCase: ~16,2 Mio Umsatz, 300k Gewinn; Kurs Jahresende ~1,50

Mittel: ~15,5 Mio Umsatz, 100k Verlust; Kurs Jahresende ~1,10

WorstCase: ~14,8 Mio Umsatz, 400k Verlust; Kurs Jahresende ~0,70

Optionen

| Boardmail an "paioneer" |

Wertpapier: 2Invest AG |

Irgendwann wird es meiner Meinung nach Quartalszahlen geben die sehr positiv überraschen durch

starken Umsatzwachstum, ausgelöst durch ein oder mehreren neu eingeführten Produkte.

Lieber Moderator in diesen Chat, bitte mich nicht erneut sperren, dies ist nur meine persönliche Einschätzung - Danke

Optionen

| Boardmail an "paioneer" |

Wertpapier: 2Invest AG |

"Die Ausübung der Aktienoptionen 2019 steht unter der Voraussetzung, dass der konsolidierte Jahresumsatz des Expedeon Konzerns Euro 20 Mio. überschritten hat (Erfolgsziel i.S.v. § 193 Abs. 2 Nr. 4 AktG). "

https://www.ariva.de/news/...g-expedeon-ag-bekanntmachung-der-7614644

"Die Ausübung der Aktienoptionen 2019 steht unter der Voraussetzung, dass der konsolidierte Jahresumsatz des Expedeon Konzerns Euro 20 Mio. überschritten hat (Erfolgsziel i.S.v. § 193 Abs. 2 Nr. 4 AktG). "

--> ist das schon so etwas wie eine Umsatzprognose für 2019 ???

Interessant ist jedoch die Steigerung der Profitabilität von Q 1/2018 zu Q1/2019.

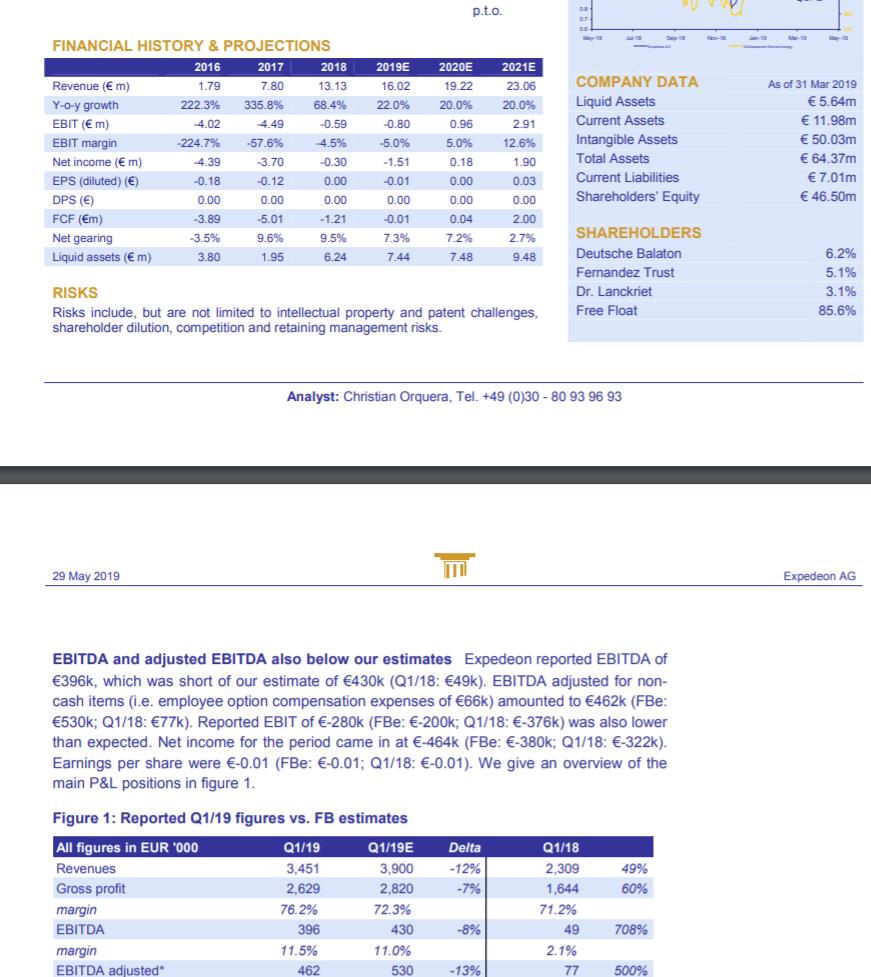

Anbei die Grafik - sowie der Link, welcher auch von first berlin veröffentlicht wurde. http://www.more-ir.de/d/18209.pdf

Angehängte Grafik:

bericht_first_berlin_equity.jpg (verkleinert auf 58%)

bericht_first_berlin_equity.jpg (verkleinert auf 58%)

Und was haltet Ihr von der Kapitalerhöhung aus Gesellschaftsmitteln durch Umwandlung von Teilen der Kapitalrücklage?

Da Balaton einen größeren Anteil an EXN besitzt, ist es nicht unüblich einen aus "ihren Reihen" im AR zu positionieren. Allerdings hat der oben erwähnte Name im Zusammenhang mit einer anderen Bio AG stark gelitten. (Austritt aus AR Biofrontera ... siehe näheres dazu im www).

Die 1 Mio Optionen für 2019 werden ja sicher ausgegeben und Balaton hat ohnehin noch Optionen in ordentlicher Größe im Schrank liegen.

Ich hab insgesamt gemischte Gefühle, da Bestrebungen zur weiteren Verwässerung schon irgendwie erkennbar sind. Einzig positiv an der Sache ist, dass ich das schon als Indikator für eine mittelfristig positive Zukunft sehe....

Das siehst weder du noch ich so kommen (siehe weiter oben Deine plausiblem Kurs/Umsatzprognosen)...Dein best case ist 16,2 Mio.

wenn das mgmt. sich nun Optionen sichern die erst zum zuge kommen wenn Dein best case weit übertroffen wird, dann haben sie sich es doch auch verdient.

Ich denke der Kurs wäre dann auch bei ca. 1,70-2,00 und somit freut sich auch ein Steffn und ein tenpence.

Btw: Hab grad gesehen, dass Paxgen 3000 Tuberkulose Kits verkauft hat. Die sollten alle mit dem lizensierten Expedeon Zeugs hergestellt werden. Zusätzlich laufen an 3 Unis weitere Studien. Kann man auf der Paxgen Webseite nachlesen.

Betrifft es Expedeon?

Die hatten doch schon einmal Ärger wegen zu späte Veröffentlichung von Meldungen und da müssten die einige an tausenden € zahlen :(

Dumm

"Daneben sind in den sonstigen betrieblichen Aufwendungen periodenfremde Aufwendungen in Höhe von T 538 (Vorjahr: T 15) enthalten und bestehen aus zurückgestellten Beträgen für bereits erstatte Vorsteuer, die aktuell vom Finanzamt zurückgefordert werden."

Quelle: Lagebericht für das Geschäftsjahr 2018

Die hatten ja vor einigen Monaten einen Deal abgeschlossen, könnte gut sein das die Umstellung kommt!

@STEFFN: wenn ich das richtig verstehe bedarf es gar keiner Entwicklung extra Multiplex Platten, vielmehr macht die CaptSure Geschichte diese Art der AK-Immobilisierung überflüssig.

Ein positiver Grundtenor stellt sich ein.

Anbei ein Link aus Börsengeflüster.de - diese berichten in Abständen von Expedeon.

Unabhängig zu diesem Artikel. Quanterix hat seinen Sitz auf der anderen Seite der USA. Heisst für mich auch Absatzpotenzial in einer anderen " Ecke" der USA.

Man muss abwarten.