Vita 34 International AG

Die Meldung ist zwar schon ein paar Tage alt, aber AOC hat von 54,98% auf 58,45% erhöht.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

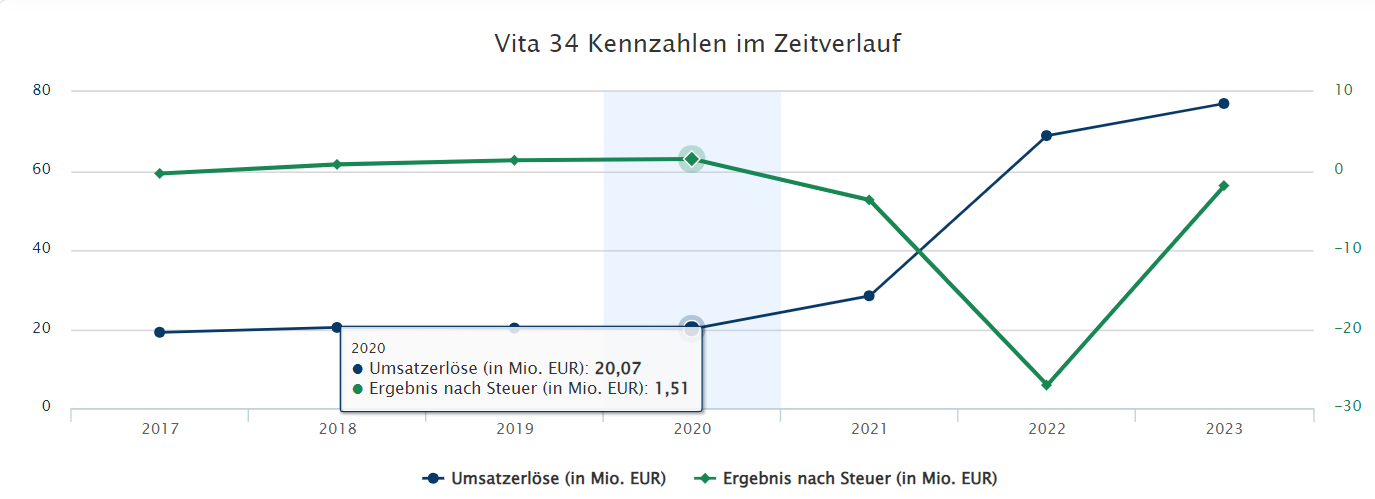

Für 2024 werden weiter Umsatzsteigerungen bei einem Jahresverlust erwartet.

Daher

Umsatzsteigerung (+)

Gewinn (-)

Dividende (-)

ergibt ein Minus (=kein Kauf). Da finde ich Ascom Holdings interessanter und auch dort ist die Kursentwicklung erbärmlich!

Aktientrüffel zu finden ist schwierig momentan.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Vita 34 AG |

Angehängte Grafik:

vita34blutbank.png (verkleinert auf 37%)

vita34blutbank.png (verkleinert auf 37%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |