Village-Farms-Studie - KGV unter 3 realistisch?

Seite 1 von 19 Neuester Beitrag: 18.03.24 17:43 | ||||

| Eröffnet am: | 18.02.19 10:17 | von: andreas kno. | Anzahl Beiträge: | 457 |

| Neuester Beitrag: | 18.03.24 17:43 | von: DigitalOne | Leser gesamt: | 215.443 |

| Forum: | Börse | Leser heute: | 51 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 19 > | ||||

Dabei verglich ich u.a. einerseits das interne Potenzial von Village Farms und darüber hinaus die Bewertung zur Konkurrrenz.

Der Vorstand hatte diese Prognose abgegeben.

Zwei Bewertungsmethoden. 1000 % Kursgewinn sind konservativ. Die Eintritts-Wahrscheinlichkeit ist exzellent.

Die Berechnung über die geplante Produktion und der Marktkapitalisierung.

Ich habe einen Faktor berechnet, der sich aus der Marktkapitalisierung und der geplanten Produktion ergibt.

Ein bedeutender Marktführer, Canopy ist derzeit mit dem prozentualen Faktor 10,3 %, als der Marktkapitalisierung zur geplanten Kapazität bewertet (ich habe einige Nullen einfachhalber bei der Market-Cap einfach ignoriert).

Danach habe ich den durchschnittlichen Faktor berechnet und den Vergleich zu Village Farms hergestellt. Mittels des Joint Venture Anteils von 50 % müsste die Aktie rund 22 x höher stehen als jetzt. Berechnung: 5,1 % / 0,12 / 2 = 22.

Da aber bewertungstechnisch Canopy und Tilray herausstechen, habe ich diese Aktien heraussortiert. Der Faktordurchschnitt hat sich reduziert. Dann müsste die Aktie aber immer noch 9 x höher stehen als am 21. Sept.! Berechnung: 2,1 % / 0,12 / 2 = 9.

Eine andere Bewertungs-Methode!

Da Cannabis ein „Commodity“ ist, sind die aktuellen Preise vermutlich nicht haltbar. Geschützt wird der zügellose Anbau durch Lizenzen (Eintrittsbarrieren).

Daher ist es sehr wichtig die Marktführerschaft oder besonders preiswerte Aktien zu selektieren. Canopy und Aurora Cannabis sind die Marktführer.

Cronos investiert dagegen in andere Unternehmen und damit wird es häufig auch mit der Investmentgesellschaft von Warren Buffet verglichen.

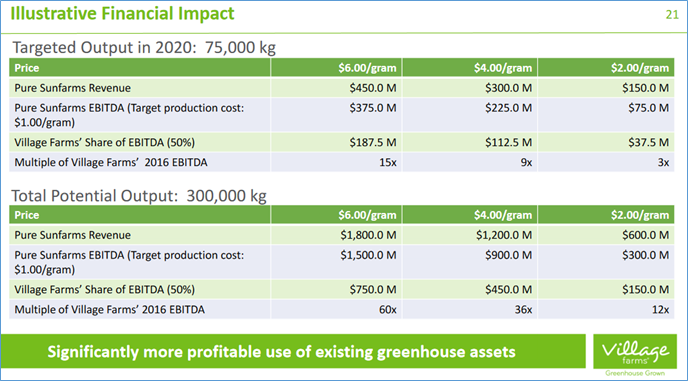

Derzeit beträgt der Cannabis-Preis je nach Qualität zwischen 6 und 8 USD je Gramm (oben sind die USD-Preise angegeben).

Die angepeilten Produktionskosten je Gramm betragen laut Village Farms ca. 1 USD. Andere Unternehmen haben in der Regel höhere Produktionskosten (ca. 1 bis 2 USD).

Annahme: Wir davon aus, dass in den ersten 2 Jahren der Preis auf 4 USD/gr. fällt.

Der Gewinn vor Zinsen, Steuern und Abschreibungen würde dann 112,50 Millionen USD betragen. Angenommener Steuersatz 25 %. Somit würde der Gewinn (ungeachtet diverser anderer Aufwendungen) ca. 84,4 Millionen USD betragen. Auf der aktuellen Basis gibt es 43,9 Millionen Aktien.

Das KGV betrüge dann 0,52!!!

Werden die anvisierten 300.000 kg produziert und fällt der Gramm-Preis auf 2 USD, dann ergibt sich ein Vorsteuergewinn von 150 Millionen. Abzüglich 25 % Steuern kämen wir auf einen Reingewinn von 112 Millionen USD oder einem KGV von 0,39.

Damit wäre ein konservativer 9 x höherer Wert nach der ersten Bewertungsmethode mehr als angemessen.

Unter der Voraussetzung, dass die gemachten Angaben nicht eintreten und der Gewinn nur 1/5 ausmachen, dann würde das immer noch einem KGV von nur 4,5 entsprechen.

Kann das Village Farms die Erwartungen einhalten, dann käme dies einer Marktführerschaft gleich. Und das würde normalerweise einen Bewertungs-Aufschlag bedeuten – siehe Canopy oder Aurora.

Fazit: Die rechtlichen Voraussetzungen wurden vollständig erfüllt. Die entsprechenden Lizenzen hat das Unternehmen vollständig erhalten.

Jetzt hat das Unternehmen für die Umsetzung zu sorgen. Und im Anbau ist Village Farms jahrzehntelanger Spezialist.

Die Aktie ist für eine Neubewertung reif. Ein entscheidender Vorteil ist das unbekannte Unternehmen. Entsprechend niedrig ist aktuell die Bewertung.

Ich sehe in der Aktie eine außergewöhnliche Chance. Über die Risiken habe ich bereits mehrfach gesprochen.

+++ Hier möchte ich nochmals auf diese junge Branche hinweisen. Zudem ist mit jeder Aktie ein Totalverlust möglich. Bitte beachten Sie dies bei einer etwaigen Investition. Die K-Analytics GmbH | Trader-Fokus.de haftet nicht für Vermögensschäden. ++++

Optionen

Angehängte Grafik:

18feb19_villageprognose.png (verkleinert auf 74%)

18feb19_villageprognose.png (verkleinert auf 74%)

Die Grafik gehört unter die Vorstandsprognose!!!

....dann geht es weiter.

Zwei Bewertungsmethoden. 1000 % Kursgewinn sind konservativ. Die Eintritts-Wahrscheinlichkeit ist exzellent.

Die Berechnung über die geplante Produktion und der Marktkapitalisierung.

Ich habe einen Faktor berechnet, der sich aus der Marktkapitalisierung und der geplanten Produktion ergibt.

Ein bedeutender Marktführer, Canopy ist derzeit mit dem prozentualen Faktor 10,3 %, als der Marktkapitalisierung zur geplanten Kapazität bewertet (ich habe einige Nullen einfachhalber bei der Market-Cap einfach ignoriert).

Danach habe ich den durchschnittlichen Faktor berechnet und den Vergleich zu Village Farms hergestellt. Mittels des Joint Venture Anteils von 50 % müsste die Aktie rund 22 x höher stehen als jetzt. Berechnung: 5,1 % / 0,12 / 2 = 22.

Da aber bewertungstechnisch Canopy und Tilray herausstechen, habe ich diese Aktien heraussortiert. Der Faktordurchschnitt hat sich reduziert. Dann müsste die Aktie aber immer noch 9 x höher stehen als am 21. Sept.! Berechnung: 2,1 % / 0,12 / 2 = 9.

Optionen

Angehängte Grafik:

18feb19_villageprognoseii.png (verkleinert auf 73%)

18feb19_villageprognoseii.png (verkleinert auf 73%)

Eine andere Bewertungs-Methode!

Da Cannabis ein „Commodity“ ist, sind die aktuellen Preise vermutlich nicht haltbar. Geschützt wird der zügellose Anbau durch Lizenzen (Eintrittsbarrieren).

Daher ist es sehr wichtig die Marktführerschaft oder besonders preiswerte Aktien zu selektieren. Canopy und Aurora Cannabis sind die Marktführer.

Cronos investiert dagegen in andere Unternehmen und damit wird es häufig auch mit der Investmentgesellschaft von Warren Buffet verglichen.

Derzeit beträgt der Cannabis-Preis je nach Qualität zwischen 6 und 8 USD je Gramm (oben sind die USD-Preise angegeben).

Die angepeilten Produktionskosten je Gramm betragen laut Village Farms ca. 1 USD. Andere Unternehmen haben in der Regel höhere Produktionskosten (ca. 1 bis 2 USD).

Annahme: Wir davon aus, dass in den ersten 2 Jahren der Preis auf 4 USD/gr. fällt.

Der Gewinn vor Zinsen, Steuern und Abschreibungen würde dann 112,50 Millionen USD betragen. Angenommener Steuersatz 25 %. Somit würde der Gewinn (ungeachtet diverser anderer Aufwendungen) ca. 84,4 Millionen USD betragen. Auf der aktuellen Basis gibt es 43,9 Millionen Aktien.

Das KGV betrüge dann 0,52!!!

Werden die anvisierten 300.000 kg produziert und fällt der Gramm-Preis auf 2 USD, dann ergibt sich ein Vorsteuergewinn von 150 Millionen. Abzüglich 25 % Steuern kämen wir auf einen Reingewinn von 112 Millionen USD oder einem KGV von 0,39.

Damit wäre ein konservativer 9 x höherer Wert nach der ersten Bewertungsmethode mehr als angemessen.

Unter der Voraussetzung, dass die gemachten Angaben nicht eintreten und der Gewinn nur 1/5 ausmachen, dann würde das immer noch einem KGV von nur 4,5 entsprechen.

Kann das Village Farms die Erwartungen einhalten, dann käme dies einer Marktführerschaft gleich. Und das würde normalerweise einen Bewertungs-Aufschlag bedeuten – siehe Canopy oder Aurora.

Fazit: Die rechtlichen Voraussetzungen wurden vollständig erfüllt. Die entsprechenden Lizenzen hat das Unternehmen vollständig erhalten.

Jetzt hat das Unternehmen für die Umsetzung zu sorgen. Und im Anbau ist Village Farms jahrzehntelanger Spezialist.

Die Aktie ist für eine Neubewertung reif. Ein entscheidender Vorteil ist das unbekannte Unternehmen. Entsprechend niedrig ist aktuell die Bewertung.

Ich sehe in der Aktie eine außergewöhnliche Chance. Über die Risiken habe ich bereits mehrfach gesprochen.

Risikohinweise: Empfehlungen sind keine Aufforderungen zum Kauf oder Verkauf von Wertpapieren durch mich bzw. Trader-Fokus.de. Jedes Investment (Aktien, Anleihen, Fonds, Zertifikate etc.) ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderungen kann selbst bei Standardwerten, aber besonders auch bei Werten aus der zweiten Reihe, zu erheblichen Kursverlusten, im schlimmsten Fall sogar zum Totalverlust kommen. Engagements in die vorgestellten Wertpapiere bergen zudem teilweise Währungsrisiken. Alle Angaben stammen aus Quellen, die wir für vertrauenswürdig halten. Die in den Artikeln vertretenen Ansichten geben ausschließlich die Meinung der Autoren wieder. Eine Garantie für die Richtigkeit und Vollständigkeit der Informationen kann dennoch nicht übernommen werden. Um Risiken abzufedern, sollen Kapitalanleger ihr Vermögen grundsätzlich breit streuen und Verluste selbstständig begrenzen. Einzelne Positionen sollten nicht mehr als 10% des Depots ausmachen. Für Vermögensschäden wir keine Haftung übernommen. Auf unserer Homepage Trader-Fokus.de finden Sie weitere rechtliche Hinweise.

Optionen

Angehängte Grafik:

18feb19_farms.png (verkleinert auf 74%)

18feb19_farms.png (verkleinert auf 74%)

Village Farm hält das, was es verspricht - zumindest bis jetzt. Die Aktie liegt in Deutschland bei 8,80/8,99 Euro.

Und in Kanada wird das Kursziel auf 32 CAD erhöht. Das entspricht einem Kurs von 21,32 Euro.

Vor allem das Projekt Pure Sun Farms hat dazu geführt. So sieht der Analyst das Ebitda für das Fiskaljahr 2019 von ursprünglich 28,9 Millionen CAD auf 38,4 Millionen CAD steigen. Und für das FJ 2020 von ursprünglich 41,4 CAD auf 80,4 Millionen CAD steigen.

Das ist aber nach den Aussagen des Village-Vorstands von Anfang 2018 noch zu wenig. Das ist aber in Ordnung.

Wie sollten wir weiter verfahren.

Klar reizt das Kursziel und auch die Nachfrage scheint noch hoch zu sein, die Stimmung heizt nun mächtig an, insbesondere nach der Prognose.

Hohe Volatilität.

Ich möchte Sie daran erinnern, dass auch eine Amazon und viele andere Highflyer unter hohen Schwankungen von durchaus 50 % zwischenzeitlichen Verlusten seinen Weg nach oben gefunden hat.

Cannabis Aktien haben enorm viel Fantasie, weil dies auch kein Marketing-Thema ist. Sondern man sieht die positive Entwicklung förmlich. In vielen Staaten der Welt wird zumindest der Medikamentenbereich legalisiert.

In den USA sehe ich eine vollständige Legalisierung in den nächsen 24 Monaten als wahrscheinlich an.

Ja, ich kann manche hören, wie Sie jetzt sagen, wie man das nun machen könnte, die Aktie jetzt schon teilweise zu verkaufen! Wir bewegen uns historisch in einem seltenen Grenzbereich. Es ist nicht normal, dass Aktien in diesem Ausmaß steigen. Und da sich mehr Privatanleger hier tummeln, kann das Pendel sehr schnell wechseln.

Beispielsweise hatte ich einen Fondsmanager aus den USA gehört, der sagte ,er könne keine Cannabis Aktien kaufen. Er investierte mit seinem Fonds in einem US-Bundesstaat, indem kein Cannabis zulässig war. Er verwies auf die Gefahren illegale Aktien zu kaufen und das Risiko inhaftiert zu werden! Autsch.

Das ist langfristig, wenn der Markt legalisiert wird, natürlich ein tolles Geschenk für die heutigen Investoren. Dann können alle Institutionellen uneingeschränkt Cannabis-Aktien kaufen. Viele Smart-Money Investoren - auch Fondsmanager - kaufen auch schon heute Cannabis-Aktien. Sie sind entweder nicht so vorsichtig oder können ohne Probleme diese Aktien erwerben.

Ich war Fondsmanager und habe viel miterlebt. Höhen und Tiefen.

Denken bei jeder Investition daran.

Grüße

Andreas Knobloch

Optionen

Also ab jetzt kann diese Aktie sich gerne vervielfachen;)

Optionen

| Boardmail an "DigitalOne" |

Wertpapier: Village Farms Internati |

bin sehr gespannt, da müsste ja eine Rakete starten.....

Bei TGOD bin ich gestern raus, weil ich eine Software Bude gekauft haben. Nun habe ich dem Wiki Anleger Herrn Waldhäuser fast alle Werte nachgekauft. Der hat einfach mehr Erfahrung als ich und hat auch das schwierige letzte Jahr outperformt. Natürlich habe ich auch ein paar Aktien die er nicht hat und die gut gelaufen sind bis jetzt z.B. S&T

Nur meine Meinung keine Handelsempfehlung

Mal sehen ob das sich heute ändert. Die Probleme des Listing sollten verdaut sein und ein Kurssprung wäre angemessen;)

Da es hier noch nicht so überlaufen ist und auch keine "Dummschreiber" unterwegs sind wo man am Ende nicht schlauer ist, wollte ich mal die Frage anbringen wie und wo ihr euch über die Unternehmen informiert in die ihr investiert? Habe über börseonline bzw. Aktionär angefangen und schnell gemerkt dass das viel Käse ist was die verzapfen. Über Finanzen.net schaue ich mir die Zahlen an und versuche mir eine Meinung zu bilden. Wo schaut ihr so nach, bzw. wie kommt ihr an die nötigen Informationen um im Börsendschnugel Gewinne einzufahren? Bin für jede Hilfe dankbar.

Ich bin auch kein „Trüffelschwein“ und deshalb auch manchmal zu spät dran. Eine Perle zu finden, ist richtig viel Arbeit, Recherche und auch Glück und es kostet oft sehr viel Zeit und Geduld....die nicht jeder hat.

Auch wenn das hier der falsche Thread dafür ist...

Tipps zu Invests kann ich dir schon per Bordmail schreiben, aber erst Montag. Jetzt habe ich Wochenende. Diese Woche war recht okay für mein Depot! Die Wochen davor waren allerdings deutlich besser

Keine Handelsempfehlung