SAGA TANKERS und Everfuel

Seite 1 von 144 Neuester Beitrag: 24.04.24 10:04 | ||||

| Eröffnet am: | 26.10.20 10:11 | von: Markus1975 | Anzahl Beiträge: | 4.593 |

| Neuester Beitrag: | 24.04.24 10:04 | von: Professor Z. | Leser gesamt: | 1.046.549 |

| Forum: | Börse | Leser heute: | 806 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 142 | 143 | 144 144 > | ||||

https://www.4investors.de/nachrichten/...?sektion=stock&ID=146911

Das wirtschaftliche Verpflichtung des Klimawandels

Weist nach, dass 20% der Weltwirtschaft einbrechen werden, wenn nicht sofort etwas getan wird.

Auszug: Begangene Schäden bis Mitte des Jahrhunderts

Wir kombinieren diese empirischen ökonomischen Antwortfunktionen (Ergänzende Abbildungen 1 – 3 und Ergänzende Tabellen 2 – 4 ) mit einem Ensemble von 21 Klimamodellen (siehe Ergänzende Tabelle 5 ) aus dem Coupled Model Intercomparison Project Phase 6 (CMIP-6) 22 zum Projekt die makroökonomischen Schäden durch diese Komponenten des physischen Klimawandels ( weitere Einzelheiten siehe Methoden ). Um die Einführung von Verzerrungen in den Prognosen zu vermeiden, werden voreingenommene Klimamodelle verwendet, die eine äußerst genaue Reproduktion der beobachteten klimatologischen Muster mit begrenzter Unsicherheit liefern (Ergänzungstabelle 6 ). Nach einer gut entwickelten Literatur 2 , 3 , 19 zielen diese Prognosen nicht darauf ab, eine Vorhersage des künftigen Wirtschaftswachstums zu geben. Vielmehr handelt es sich um eine Projektion der exogenen Auswirkungen zukünftiger Klimabedingungen auf die Wirtschaft im Vergleich zu den durch sozioökonomische Prognosen vorgegebenen Basislinien, basierend auf den plausiblen Kausalzusammenhängen, die durch die empirischen Modelle abgeleitet werden, und unter der Annahme von Ceteris Paribus. Andere für die Prognose der Wirtschaftsleistung relevante exogene Faktoren werden bewusst als konstant angenommen.

Ein Monte-Carlo-Verfahren, das Stichproben aus Klimamodellprojektionen, empirischen Modellen mit unterschiedlicher Anzahl von Verzögerungen und Modellparameterschätzungen (erhalten durch 1.000 Block-Bootstrap-Resamples jeder der Regressionen in den ergänzenden Abbildungen 1 – 3 und ergänzenden Tabellen 2 – 4 ) verwendet wird verwendet, um die kombinierte Unsicherheit aus diesen Quellen abzuschätzen. Angesichts dieser Unsicherheitsverteilungen stellen wir fest, dass die prognostizierten globalen Schäden in den beiden extremsten Emissionsszenarien bis 2049 statistisch nicht unterscheidbar sind (auf dem Signifikanzniveau von 5 %; Abb. 1 ). Somit stellen die Klimaschäden, die vor diesem Zeitpunkt eintreten, diejenigen dar, zu denen sich die Welt bereits verpflichtet hat, und zwar aufgrund der Kombination vergangener Emissionen und der Bandbreite künftiger Emissionsszenarien, die als sozioökonomisch plausibel gelten 15 . Diese verursachten Schäden umfassen einen dauerhaften Einkommensrückgang von durchschnittlich 19 % weltweit (bevölkerungsgewichteter Durchschnitt) im Vergleich zu einem Ausgangswert ohne Auswirkungen des Klimawandels (mit einer wahrscheinlichen Spanne von 11–29 % gemäß der vom Zwischenstaatlichen Gremium angenommenen Wahrscheinlichkeitsklassifizierung). zum Klimawandel (IPCC); siehe Bildunterschrift von Abb. 1 ). Auch wenn das Pro-Kopf-Einkommen im Vergleich zu heute im Allgemeinen immer noch steigt, stellt dies für die meisten Regionen einen dauerhaften Einkommensrückgang dar, einschließlich Nordamerika und Europa (jeweils mit durchschnittlichen Einkommensrückgängen von etwa 11 %), wobei Südasien und Afrika am stärksten betroffen sind am stärksten betroffen (jeweils mit mittleren Einkommenseinbußen von ca. 22 %; Abb. 1 ). Unter einem Mittelszenario der künftigen Einkommensentwicklung (SSP2, wobei SSP für Shared Socio-economic Pathway steht) entspricht dies einem globalen jährlichen Schaden im Jahr 2049 von 38 Billionen in internationalen Dollar von 2005 (wahrscheinliche Spanne von 19–59). Billionen internationale Dollar 2005). Im Vergleich zu empirischen Spezifikationen, die reines Wachstum oder reine Niveaueffekte annehmen, führt unsere bevorzugte Spezifikation, die eine robuste Untergrenze für das Ausmaß der Persistenz der Klimaauswirkungen bietet, zu Schäden zwischen diesen beiden extremen Annahmen (Erweiterte Daten, Abb. 3 ).

Optionen

| Boardmail an "Morte" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Harri Jodler" |

Wertpapier: Saga Pure ASA |

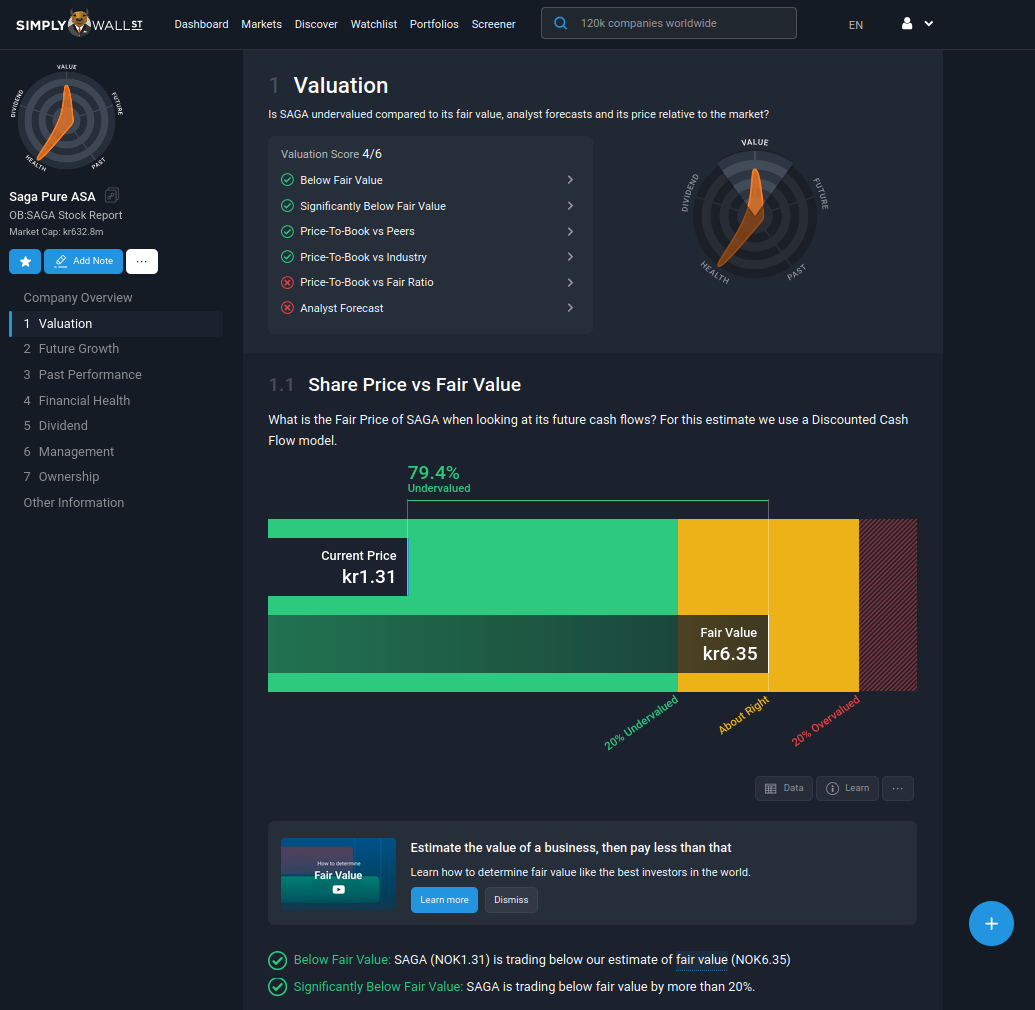

Angehängte Grafik:

simply_saga.png (verkleinert auf 49%)

simply_saga.png (verkleinert auf 49%)

für eine company die außer Beteiligungen keinerlei intrinsisches Wachstum bereithält,

KI und Aktien macht murks, im Sinne von... ;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Die von Øystein Stray Spetalen dominierte Investmentgesellschaft hat am Montag beschlossen, die Investition von Saga Pure in Heimdall Power abzuschreiben. Das schreibt das Unternehmen in einer Börsenmitteilung .

Die Abschreibung in Höhe von 37,8 Millionen wird im Jahresergebnis 2023 berücksichtigt und wirkt sich auf die bisher vorgelegten Zahlen für das vierte Quartal aus.

Saga Pure präsentiert den Geschäftsbericht morgen, Dienstag, 23. April, vor den Öffnungszeiten. Der Bericht werde weitere Informationen zur Abschreibung enthalten, so das Unternehmen.

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

22% von Heimdall gehören Saga Pure

Saga hatte zunächst 75 Millionen NOK für 16% von Heimdall gezahlt später dann paar mal nachgelegt für rund 30 Millionen NOK.

heimdallpower.com/...invest-nok-75-million-in-heimdall-power/

Dennoch mehr als erstaunlich weshalb man jetzt gut 3 Mio € auf Heimdall abschreibt...

Sollte das nicht das Zugpferd für die Saga Erholung werden?

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Saga Pure ASA |

Es werden 37,8 Mio NOK abgeschrieben, nicht das Ganze Heimdall Invest.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Hat es formale Gründe weil Heimdall nach irgendeiner Bewertung so oder so viel wert ist und man desshalb diese Korrektur durchführen muss um ein Audit zu bestehen?

Hat es taktische Gründe weil man die Braut nicht so teuer dastehen lassen will. was wiederum mannigfaltige Gründe haben könnte.

Will Spetalen alles loswerden und schreibt so viel ab wie er nur irgendwie kann?

Hat es ganz ander Gründe?

Entweder werden wir es morgen erfahren oder erstmal gar nicht.

hier sind die top 10.

1.Wertminderung des Vermögenswertes: Der wohl häufigste Grund für eine Teilabschreibung ist die Wertminderung des Vermögenswertes. Wenn der Marktwert einer Investition unter den Buchwert fällt, muss der Investor den Buchwert durch Abschreibungen anpassen.

2. Technologische Veraltung: In Branchen, in denen die Technologie schnell fortschreitet, kann die Investition in Anlagen oder Systeme schnell veralten, was eine Teilabschreibung erforderlich macht.

3. Physischer Verschleiß: Physische Vermögenswerte wie Maschinen und Gebäude können sich im Laufe der Zeit abnutzen, was zu einer Teilabschreibung führt, um ihren abnehmenden Nutzen widerzuspiegeln.

4. Regulatorische Änderungen: Gesetzliche oder regulatorische Änderungen können die Nutzung bestimmter Vermögenswerte einschränken oder, kostspielige Anpassungen erfordern, die ihren Wert mindern.

5. Wirtschaftliche Bedingungen: Änderungen in den wirtschaftlichen Bedingungen, wie eine Rezession, können die Erträge aus einer Investition mindern und Teilabschreibungen erforderlich machen.

6.Nachfrageänderungen: Eine Abnahme der Nachfrage nach den Produkten oder Dienstleistungen, die durch die Investition erzeugt werden, kann eine Wertminderung der zugehörigen Vermögenswerte verursachen.

7.Schadensfälle: Unvorhergesehene Ereignisse wie Naturkatastrophen oder Unfälle können zu physischen Schäden an Vermögenswerten führen, die teilweise abgeschrieben werden müssen.

8. Strategische Neuausrichtung: Manchmal führen Unternehmen eine strategische Neuausrichtung durch, bei der bestimmte Vermögenswerte nicht mehr benötigt werden und daher abgeschrieben werden müssen.

9.Steuerliche Gründe: Teilabschreibungen können auch aus steuerlichen Gründen vorteilhaft sein, um das zu versteuernde Einkommen in einem bestimmten Jahr zu reduzieren.

10.Rechtliche Änderungen: Änderungen im Recht können dazu führen, dass bestimmte Investitionen weniger vorteilhaft oder sogar unzulässig werden, was eine Teilabschreibung erforderlich macht.

NOK 37.8 million per year end, resulting in a total impairment of NOK 69.7 million for 2023.

Zuletzt in Q4 2023 als 73.020.000 NOK angegeben.

In Q1 2023 als 113.096.000 NOK angegeben.

Etwa dieser Verlust dürfte es sein, den Saga nun abschreiben kann, was offenbar bislang nicht so klar war. Allerdings komme ich auf 40,76 Millionen NOK Verlust für 2023, was die Gesellschafter-Rubrik betrifft. Es währe demnach möglich, dass es noch eine andere Gesellschaft gibt, wo Saga drin ist.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Das Heimdall Verlust macht ist klar, weil es eine neue Firma ist. Tesla, NEL, Siemens Energy usw. Alle machen sie ja Verlust und leben vom Marktmomentum und Fördermitteln. Wie soll Heimdall momentan Gewinn bringen? Aber die Förderung durch den European Innovation Council dürfte ja bestehen. Ansonsten ist bei Heimdall wie bei Horisont gegen Ende dieses Jahres der Ofen aus.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Da steht nun unter Assets / Associates 35.215.000 NOK gegenüber den Q4 Zahlen mit 73.020.000 NOK.

Das ist auch des Rätsels Lösung: 73.020.000 NOK - 35.215.000 NOK = 37.805.000 NOK.

Demnach hat Saga über Heimdall im Jahr 2023 37.805.000 NOK mehr Verlust gemacht, was erst über den Jahresabschluss erkannt wurde.

Mal schauen, ob Heimdall 2024 überlebt. Ohne Förderung geht es nicht. Nochmal so eine Bombe und Heimdall ist platt.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

"Please contact Gerhard to LEARN more

Gerhard Biedenbach - Sales Director Germany

gerhard.biedenbach@heimdallpower.com"

Quelle: Am 11. April neuer Vertrag mit APG

https://heimdallpower.com/heimdall-power-new-contract-apg/

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Gesellschafterwert Heimdall bei Saga * 100 / 22 = Gesellschaftswert

35.215.000 NOK * 100 / 22 = 160.068.182 NOK Gesellschaftswert = 13.636.984 Euro

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Harri Jodler" |

Wertpapier: Saga Pure ASA |

Wirtschaftsprüfer sind in der Regel nicht diejenigen, die sich eine Bewertung ausdenken, sondern meistens sind es die Mandanten selbst. Der WP prüft es nur nach und schaut, ob es plausibel ist. Steht ja auch so im veröffentlichten Jahresabschluss. Hier wurde als Grund übrigens nicht eine Verschwörung wg steuerlicher Zwecke genannt, sondern die Unfähigkeit Heimdalls frisches Kapital einzusammeln. Hier steckt zwar auch Ermessen von Saga drin, aber der Abschlussprüfer von Heimdall sieht das Risiko auch.

Entweder Heimdalls Geschäftsmodell ist nicht rentabel (trotz hoher Nachfrage) oder es sind klassische Anlaufschwierigkeiten.

Dass Saga nicht sofort für den Kapitalbedarf einspringt, hat wohl auch den Grund, dass sie eben nicht zu viel auf eine Karte setzen wollen oder Heimdall will nicht, dass Sags zu viel zu melden hat. Wir wissen ja nicht, ob die Ex-Sagarianer sich mit Spetalen so gut verstehen.

Optionen

| Boardmail an "Asterion" |

Wertpapier: Saga Pure ASA |

Ernst&Young hat seit Wirecard finde ich gewaltig an Reputation eingebüßt. Wenn der Wirtschaftsprüfer nur das schreibt, was der Kunde will und auf dessen Gelaber reinfällt, woraufhin der plötzlich mit ein paar Milliarden untertaucht... Tja, dann war das wohl ein Brandtstifter im Betrieb und der Wirtschaftsprüfer ein Biedermann... Ob Simonsen wohl ein Brandstifter bei Saga war und wir alle Biedermänner sind? Und wer ist dann Spetalen? Ein Feuerreiter?

Schaut! da sprengt er wütend schier

Durch das Tor, der Feuerreiter,

Auf dem rippendürren Tier,

Als auf einer Feuerleiter!

Querfeldein! Durch Qualm und Schwüle

Rennt er schon und ist am Ort!

Drüben schallt es fort und fort:

Hinterm Berg, Hinterm Berg

Brennt es in der Mühle!

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |