Verprügelte Werte = Einstiegschance !

Seite 3 von 7 Neuester Beitrag: 28.10.15 19:49 | ||||

| Eröffnet am: | 11.01.06 23:30 | von: Fundamental | Anzahl Beiträge: | 166 |

| Neuester Beitrag: | 28.10.15 19:49 | von: youmake222 | Leser gesamt: | 136.914 |

| Forum: | Börse | Leser heute: | 148 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 7 > | ||||

GBC-RESEARCH/VEM Aktienbank AG - KAUFEN

VEM Aktienbank AG: KAUFEN

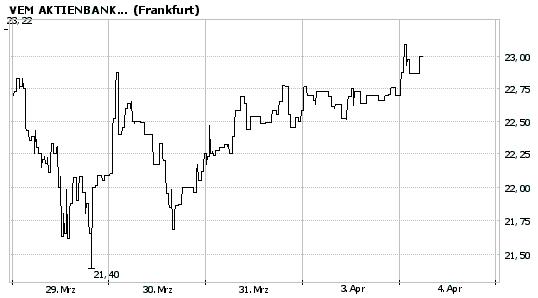

IPO-Pionier für den Mittelstand Analysten: Phillip Leipold, Manuel Hoelzle Schlusskurs 29.03.2006: 22,09 ISIN: DE0007608309 WKN: 760830 Branche: Finanzdienstleistungen

Die in München ansässige VEM Aktienbank AG (Nachrichten/Aktienkurs) zählt seit 1997 zu den aktivsten und innovativsten Banken, die sich rund um die Thematik Kapitalbeschaffung für den Mittelstand positioniert haben. VEM genießt hier einen sehr guten Ruf. Im Emissionsgeschäft wird ein weites Spektrum an Dienstleistungen von Kapitalmaßnahmen hin zu Börsengängen bis zur Abwicklung von Übernahmen abgedeckt. VEM erkannte als einer der ersten, dass sich insbesondere kleinere Gesellschaften mit der Beschaffung frischen Kapitals schwer tun.

VEM erkannte diese Marktineffizienz also frühzeitig und nutzte die Gunst der Stunde, um sich in dieser Marktnische als Pionier zu positionieren. Begünstigt wurde dies dadurch, dass die Restrukturierung vieler Großbanken Anfang 2000 mit Kapazitätsanpassungen auf der Personalseite und folglich einem sukzessiven Rückzug aus diesem Markt einherging.

Markt für Kapitalbeschaffung sollte prosperieren

Vor allem ist es steuerlichen Gründen zu verdanken, dass die Eigenkapitalquote bei deutschen Unternehmen im internationalen Vergleich chronisch niedrig ist. Die steuerliche Privilegierung, zu thesaurieren, ist neben der starken Stellung von Hausbanken im Bankensystem der Hauptgrund hierfür. In diesem Punkt besteht in Deutschland Aufholpotenzial - eine weitere Entwicklung wird die Nachfrage nach Eigenkapital hoch halten: Basel II ist in aller Munde.

Hervorragende Marktstellung

Ein Blick auf die Statistiken macht schnell ersichtlich, dass es VEM gelungen ist, sich eine hervorragende Marktstellung zu erarbeiten und im Konzert der Großbanken mitzuspielen. Gemessen an der Anzahl bei Bezugsangeboten und Börsenzulassungen im Jahr 2005 ist VEM klarer Marktführer und liegt damit vor illustren Namen wie Deutsche Bank, Commerzbank und HVB. Mit 23 Mandaten für Bezugsangebote börsenzugelassener Gesellschaften (ohne Freiverkehrswerte) besitzt VEM einen beeindruckenden Marktanteil von 34%. In 2004 lag dieser Wert noch bei 21%.

Zweites Standbein Wertpapierhandel

Seit 2003 ist VEM zudem im Markt für Designated Sponsoring (D.S) tätig. D.S sorgt für eine bessere Liquidität und damit Handelbarkeit der Aktie. Ende Februar betreute VEM in dieser Funktion 45 Unternehmen. Daneben ist VEM zudem im Eigenhandel und im Handel mit institutionellen Kunden tätig. Diese zweite Säule dient dazu, die Ertragssituation unabhängiger von den Zyklen der Börse zu machen. Dieser Geschäftsbereich macht rund 30% der Gesamterträge aus. Allerdings ist eine klare Abgrenzung zwischen den beiden Bereichen schwierig. Auch zukünftig trauen wir diesem Bereich überproportionales Wachstum zu. Neue Mandate sollten hier in Verbindung mit weiteren IPOs gewonnen werden.

Geschäftszahlen 2005 auf Rekordniveau

In 2005 konnten sowohl Nettoerträge als auch das Ergebnis der normalen Geschäftstätigkeit (EBT) auf neue Rekordmarken gesteigert werden. Nach vorläufigen Zahlen beträgt das EBT ca. 13 Mio. EUR. Das Ergebnis pro Aktie beläuft sich auf 2,07 EUR. Das Eigenkapital beträgt zum Stichtag mehr als 25 Mio. EUR. Zudem wurde das Eigenkapital im Jahresverlauf über drei Kapitalerhöhungen im Gegenwert von 10,4 Mio. EUR aufgestockt.

VEM profitiert als "first-mover" vom steigenden Bedarf des Mittelstandes nach einer höheren Eigenkapitalausstattung. Wir sehen hier einen langfristigen Trend, der sich in den kommenden Jahren eher noch verstärken wird.VEM ist hier als Intermediär bestens positioniert. Des Weiteren gehen wir davon aus, dass der IPO-Markt in 2006 an Dynamik gewinnen wird. Wir verweisen auf das Falkenthema in unserer Falkenbriefausgabe 5/2006. Auch hiervon wird VEM aufgrund seiner guten Marktstellung und seinem exzellenten Netzwerk überproportional partizipieren. 2006 erwarten wir ein EBT von 14,7 Mio. EUR und ein Ergebnis pro Aktie von 2,46 EUR. Das Kursziel sehen wir bei 34 EUR.

Für die Aufnahme in unseren Researchverteiler senden Sie eine kurze Email an: grunwald@gbconcepts.de

Offenlegung möglicher Interessenskonflikte nach §34b WpHG im Zeitpunkt der Veröffentlichung:

Weder die German Business Concepts GmbH noch ein ihr verbundenes Unternehmen, a) hält in Wertpapieren, die Gegenstand dieser Veröffentlichung sind, 1% oder mehr des Grundkapitals, b) war an einer Emission von Finanzinstrumenten, die Gegenstand dieser Veröffentlichung sind, beteiligt, c) hat die Wertpapiere, die Gegenstand dieser Veröffentlichung sind, mittels Vertrages an der Börse oder am Markt betreut.

Die German Business Concepts GmbH verwendet ein 5-stufiges absolutes Aktien-Ratingsystem. Die jeweiligen Einstufungen sind mit folgenden Erwartungen verbunden:

KAUFEN: Die erwartete Kursentwicklung der Aktie beträgt mindestens +15%. AKKUMULIEREN: Die erwartete Kursentwicklung der Aktie liegt zwischen +5 und+15%. NEUTRAL: Die erwartete Kursentwicklung liegt zwischen -5% und +5%. REDUZIEREN: Die erwartete Kursentwicklung liegt zwischen -5% und +15%. VERKAUFEN: Die erwartete Kursentwicklung beträgt mehr als -15%.

Die Ratings beziehen sich auf einen Zeithorizont von bis zu 12 Monaten.

Die German Business Concepts GmbH unterliegt der zuständigenAufsichtsbehörde: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12,60439 Frankfurt

(Dies ist eine Mitteilung vom German Business Concepts GmbH. Für den Inhalt ist ausschließlich die German Business Concepts GmbH verantwortlich.)

Wichtig ist doch bei VEM die Prognose für 2006 und 2007. Nur dann kann man erkennen, ob hier höhere KGVs trotz des hohen KBVs gerechtfertigt sind. Wenn das Wachstum bis 2007 anhält, ist die Aktie ein ganz klarer Kauf. Wenn da Zweifel bestehen, kann der Kurs auch richtig abstürzen.

Derzeit siehts fundamental nach der ersten Variante aus und cahrttechnisch nach der zweiten Variante.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Seven Principles AG |

So long - rock on !

Angehängte Grafik:

c.jpg (verkleinert auf 66%)

c.jpg (verkleinert auf 66%)

Wenn nicht heute oder morgen - dann aber mit Sicherheit übermorgen :-))

So long - rock on !

Angehängte Grafik:

c.jpg (verkleinert auf 94%)

c.jpg (verkleinert auf 94%)

Scheint mir jetzt eine gute Einstiegschance zu kommen, ich hab einen Abstauber noch ein Stück weiter unter dem derzeitigen Kurs gesetzt...

Angehängte Grafik:

sag.png

sag.png

Optionen

| Boardmail an "Terminator100" |

Wertpapier: Seven Principles AG |

Angehängte Grafik:

sag.png

sag.png

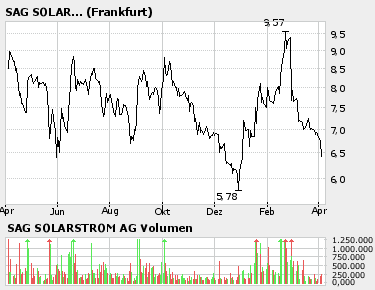

Bei einer Aktienzahl von 11 Mio. ergibt sich ein EPS 06e von 0,24 was bei einem Kurs von 6,22 einem KGV von 26 entspricht.

Nicht gerade super-günstig, aber bei einer Umsatzverdopplung sicherlich OK. Bin in S.A.G. investiert gewesen bis zum letzten Geschäftsbericht - da kam auf einmal aus heiterem Himmel ein Gewinneinbruch ... bin und bleibe daher skeptisch, was zumindest das Management (= die Prognose ?) betrifft

Was mich insgesamt positiv für SAG stimmt, ist vor allem das niedrige KUV von etwa 0,5. Ich erhoffe mir nämlich, dass SAG die mehr als mäßigen Gewinnmargen in Zukunft steigern kann, wie hier in zwei Meldungen vom 28. Februar bzw. 20. Januar erläutert wird:

"Ab 2006 wird die S.A.G. Solarstrom den Anteil des Franchisegeschäfts stark

steigern. Damit verringern sich die Risiken aus Großprojekten. Zudem werden

durch neue Lieferanten stabilere und günstigere Lieferbeziehungen bestehen

als im Vorjahr. Außerdem werden die margenstarken südeuropäischen Märkte in

diesem Jahr einen wichtigen Beitrag leisten."

"Wie der Systemintegrator für Photovoltaik am Freitag bekannt gab, wurden mit namhaften Herstellern aus Amerika, Asien und Europa Verträge über Moduleinkäufe mit einem Volumen von 27 Megawatt geschlossen. Die Lieferverträge haben eine Laufzeit von mehreren Jahren und sichern damit das überdurchschnittliche Wachstum der Gesellschaft in dem durch knappes Silizium geprägten Markt für die nächsten Jahre, hieß es weiter.

"Die Lieferverträge bedeuten für uns in 2006 fast eine Umsatzverdopplung auf

135 Mio. Euro", so Finanzvorstand Dr. Benedikt Ortmann. "Die Konditionen

sind fair und sichern gute Margen.""

Gelingt das dem Unternehmen nicht und der Kurs dümpelt weiter vor sich hin, scheint es mir recht wahrscheinlich, dass SAG zum Übernahmeziel wird, denn dass man im Bereich Projektierung von Solaranlagen profitabler sein kann, zeigen praktisch alle anderen großen Unternehmen in dem Sektor; entweder von denen übernimmt einer die SAG oder auch ein Modulhersteller, der seine Module dann selbst in die Projekte einbringen kann. Auch andersrum wäre es natürlich möglich, der Kauf eines Modulherstellers durch SAG wäre dann wiederum förderlich für die Margen.

Wie auch immer, eine glasklare Unterbewertung mag hier zwar nicht vorliegen, aber chancenreich ist die Aktie auf dem Niveau allemal und zudem charttechnisch gut nach unten abgesichert, von daher kann man absolut einen Blick riskieren...

Am Tiefpunkt schön 5-stellig einsteigen und

innerhalb von ein paar Wochen 40% machen ...

However, was bei GCI (glücklicherweise) schnell

geklappt hat lässt z.B. bei VEM schon sehr lange

auf sich warten - aber auch das Din wird zünden !

Angehängte Grafik:

c.jpg

c.jpg

GCI AG: Gute Fundamentals unterstützen Charttechnik

Mehr als zwei Wochen hat die Kursentwicklung auf dem Niveau von 18 Euro stagniert. Eine Präsentation bei Fondsmanagern in Frankfurt hat vor kurzem eine Neueinstufung eingeläutet, die GCI dazu verhelfen wird, die bisherige charttechnische Hürde von 20 Euro zu überwinden. Damit wird auch der Weg frei zum tatsächlichen fairen Wert, der in Analystenkreisen mit 30 Euro je Aktie angegeben wird.

Der Vorstandssprecher Dr. Albert Wahl, gleichzeitig mit seinem Vorstandskollegen Dr. Aufschnaiter einer der größten GCI-Aktionäre, gilt normalerweise als Mann der leisen Töne. Jetzt kann er jedoch nicht mehr verhindern, dass die Kaufsignale an der Börse deutlicher werden und es immer offensichtlicher wird, dass Kurse unter 20 Euro klare Kaufkurse sind. Denn:

Das deutsche Traditionsunternehmen Pfaff in Kaiserslautern wurde zum richtigen Zeitpunkt für ein Taschengeld erworben. Das Unternehmen ist zwischenzeitlich bankschuldenfrei, die Dresdner Bank-Tochter Comprendium hat für Pfaff eine individuelle Finanzierungsform - eine Mischung zwischen Eigen- und Fremdkapital -, das „MEZ Lease - Produkt“ strukturiert, durch das es möglich ist, Pfaff einen geschätzten Liquiditätszufluss von zirka 10 Mio. Euro zukommen zu lassen. Dadurch können die geplanten strategischen Maßnahmen nicht nur schnell umgesetzt, sondern auch Neu- und Ersatzinvestitionen im Maschinenpark garantiert werden.

Die Nähroboter von Pfaff sind ein Produkt, das vor allem in Asien und Südamerika den wichtigsten Markt hat, aber die rheinlandpfälzische AG wird allein durch die drei eingeleiteten strategischen Maßnahmen im laufenden Jahr eine Ergebnisverbesserung von knapp 2 Mio. Euro zeigen (ohne jeglichen Umsatzzuwachs), sodass die ehrgeizigen Pläne des GCI-Managements, Pfaff im 3.Quartal an die Börse zu bringen, realistisch erscheinen. Damit Unternehmen in den Augen des GCI-Managements börsenreif sind, muss mindestens eine 10%ige EBIT-Marge erreicht werden.

Mit einem geschätzten Net Asset Value in der Größenordnung von 20 – 30 Euro je Aktie hat GCI noch erhebliches Kurspotential, denn die Periode der positiven Unternehmensnachrichten steht erst noch bevor: Die Immobilienbeteiligung an der Windsor AG, deren Kurs sich in den letzten Wochen über 7 Euro stabilisiert hat – birgt stille Reserven im GCI-Portfolio von ca.5 Euro je Aktie. Die Pfaff-Beteiligung ist ebenfalls in der Größenordnung zwischen 5-10 Euro je GCI-Aktie einzustufen, je nachdem, wie gut es gelingt, neben den vorgenannten Einsparmaßnahmen auch umsatzmäßige Zuwächse zu erreichen. Geplant war ein Wachstum von 10% für 2006. Die Bewertung von Pfaff hängt neben der fundamentalen Verbesserung natürlich auch in erster Linie auch von der Stimmung am Kapitalmarkt ab.

Zu diesen Werten kommen auch die Beteiligungsansätze im Finanzbereich. Allein die Weserbank wird in der Größenordnung von ca. 25 Mio. Euro geschätzt – wiederum zirka 3,70 Euro je GCI-Aktie.

Durch die Emission von 6 Aktiengesellschaften im Mandantenauftrag wird sicherlich ein Ertrag in der Größenordnung von zirka 5 – 7 Mio. Euro bei GCI hängen bleiben. Der Verkauf von 450.000 Windsor-Aktien im Q1/06 hat die Basis dafür gelegt, dass im laufenden Jahr ein weiterer Gewinnsprung von 2 auf 2,70 Euro in den Bereich des Möglichen gerückt ist. Auch Ergebnisschätzungen von 3 Euro je Aktie für das laufende Jahr erscheinen keinesfalls unrealistisch zu sein, insbesondere deshalb nicht, weil Windsor als die wahrscheinlich billigste deutsche Immobilienaktie im Rahmen des Bookbuilding-Verfahrens vermutlich nicht auf einem Niveau von 7 Euro je Aktie stehen bleiben wird. Der heute noch errechenbare anteilige Wert von ca. Euro könnte daher schnell auf 8 – 9 Euro je GCI-Aktie emporschnellen.

Mit den Plänen, das vorhandene Know-how, Beteiligungen zu managen und Unternehmenswerte zu steigern, auch im Bereich von private equity einzusetzen, hat GCI bei Fondsmanagern nur einhellige Zustimmung geerntet. Bei einem Volumen von 500 Mio. Euro würde eine Managementgebühr von 2,5% eine kontinuierliche Einnahme von über 12 Mio. Euro bedeuten und die jetzt noch vorhandene Zyklik deutlich reduzieren. Aussichtsreiche Gespräche mit englischen Banken für den Fonds sollen bereits laufen.

Auch Berichtigungsaktien im Verhältnis 3:1 werden die Aktie optisch leichter machen und gleichzeitig auch die Liquidität in der Aktie erhöhen. Die Notierung von GCI hat bereits positiv auf die Ankündigung des Aktiensplits reagiert, es ist jedoch davon auszugehen, dass der Berichtigungsaktien-Abschlag schnell wieder aufgeholt wird, denn die positiven Nachrichten werden den Kurs treiben. Anfang Juni soll das Wertpapierhandelshaus Driver & Bengsch AG an den Markt kommen. Bereits heute hält GCI an Driver & Bengsch eine Beteiligung von 15%, und die Analysten von GBC in Augsburg setzen den fairen Wert von Driver & Bengsch bei 2,76 Euro an. Der Handelsgewinn von zirka 1 Mio. Euro scheint daher auch in dieser Transaktion eher konservativ angesetzt.

GCI kann als eine Art Optionsschein auf den Markt für deutsche Nebenwerte kann GCI bezeichnet werden. Das vorhandene eigene Portfolio an mittelständischen Unternehmen wie auch die Phantasie durch die bevorstehenden IPOs eröffnen GCI die nachhaltigen Chancen, dass 2006 zu einem neuen Rekordjahr werden wird. Es wäre keineswegs erstaunlich, wenn innerhalb der nächsten sechs Monate sich die Notierung von GCI dem fairen Wert des Unternehmens sehr stark annähern würde.

Quelle: Newsflash

Grüße vom waleshark.

Für Ende Mai / Juni plant das Wertpapierhandelshaus Driver & Bengsch das IPO im Entry Standard. Unter Führung von GCI und Weser-Bank ist der Börsengang geplant.

Den größten Teil der Umsätze erzielt D & B mit der Verwaltung kleinerer Vermögen von 15 - 300.000 €. 2005 dürfte D & B die Provisionserträge von knapp 4 auf mehr als 6 Mio.€ gesteigert haben. Mit dem Erlös aus dem Börsengang will die Gesellschaft den Vertrieb stärken und auch zukaufen, um zu einem Komplettanbieter aufzusteigen.

Könnte diese Bank auch ein gutes Investment sein?

Die Prognose wurde allerdings noch stärker gesenkt als ich mir gedacht hatte, jetzt peilt man nur noch ein EBIT von 1 Mio. bei 116 Mio. Umsatz an. Zur Verbesserung der Profitabilität hat man jetzt aber extra einen CMO (Chief Mergers Officer) angeheuert, der Kostensenkungspotentiale und vor allem einen strategischen Partner aufspüren soll. Von dieser Seite könnten also in den nächsten Monaten positive Nachrichten kommen; aufgrund der doch immensen Profitabilitätsprobleme würde ich SAG aber trotzdem nicht unbedingt zum Kauf empfehlen...

rein ! Der Kurs hat mittlerweile rein gar nichts mehr mit der fundamen-

talen Situation zu tun:

Ich erwarte für 2006 einen Jahresüberschuss von über 2,2 Mio. und ein

EPS von 0,80 - 0,90. Daraus ergibt sich ein KGV 06 mit derzeit einer

9 vor dem Komma !

Tecon wächst in 2006 mindestens mit 30% im Umsatz und verdoppelt den

Überschuss. Des weiteren sind weitere profitabele Akquisitionen geplant,

die meine (konservative) Prognose nochmal toppen sollten.

Auch wenn heute wieder einmal viel verprügelt wird, gehört Tecon mit

Sicherheit zu den Werten, die auf einem absolutes Einstiegsniveau sind.

Angehängte Grafik:

3.JPG

3.JPG

kaputt geknüppelt wurde, geht echt auf keine Kuhhaut mehr ...

sorry, wenn ich mich wiederhole !

Natürlich kann man jetzt sagen: "Es war klar, dass dieser Rück-

schlag kommen musste !"

Kann das auch bestätigen, aber nicht für Werte wie VEM, Catalis,

Solon oder Tecon !!

Nochmal: Für mich sind die aktuellen Kurse der fundamentalen

Investments glas-klare Kaufkurse - aus der Sicht des value-

orientierten Anlegers ist dies momentan ein Schlaraffenland !

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: Seven Principles AG |

Klar wie Kloßbrühe

Es verwundert, dass sich alle wundern

Uups, jetzt hat es die Aktienmärkte doch stärker erwischt. Was für ein Wunder. Es hat noch niemals in der Geschichte eine Periode von Zinserhöhungen gegeben, in der es die Märkte nicht früher oder später erwischt hat. Dass die Märkte irgendwann bei Zinserhöhungen in die Knie gehen ist klar wie Kloßbrühe und sicher wie der Stuhlgang nach kontinuierlicher Nahrungsaufnahme. Man weiß eben nur nicht genau, wann es so weit ist.

Das Einzige, was am gegenwärtigen Marktrutsch daher verwundert, ist die überall gezeigte Verwunderung über den Marktrutsch.

Das, was jetzt passiert, ist das Normalste auf der ganzen Welt. Kein Anlass für übergroße Sorge also. Es wird sicherlich noch weiter nach unten gehen, denke ich. Na und? Genau dadurch werden doch erst die Bedingungen für weitere Kursaufschwünge gelegt.

Amüsant ist es dabei stets, die Kommentare zu hören oder zu lesen. Hier ist es genauso wie bei der Fußball-Weltmeisterschaft, bei der die Fans aus 32 Ländern jeweils voller Inbrunst (und gegenwärtig unwiderlegbar) verkünden, warum gerade ihr Land Weltmeister wird, also 32 Nation ein und die selbe Weltmeisterschaft für sich entscheiden werden. So auch an den Finanzmärkten: Die einen sehen den Grund für den Marktrutsch in der bevorstehenden Inflation, die anderen hingegen im genauen Gegenteil, nämlich der erfolgreichen Bekämpfung der Inflation. Und ganz Schlaue, wie beispielsweise Marc Faber, sehen gleich beides: Erst führt die Inflationsbekämpfung zum Marktrutsch und anschließend kommt die Inflation und alles rutscht noch weiter.

Und so kann alles passieren und auch das Gegenteil von allem, völlig egal, Hauptsache man ist dabei. Weitere Worte sind an dieser Stelle nicht vonnöten, außer dem Hinweis, dass weitere Worte nicht vonnöten sind und dem Hinweis, darauf hinweisen zu müssen, dass weitere Worte nicht vonnöten sind – und sofort ist das System wieder aus den Angeln gehoben und wir haben wieder eine Zukunft!

--------------------------------------------------

berndniquet@t-online.de

naja ich glaub dort muss mal wohl auf news warten...aber das ende der talfahrt sollte doch irgendwann ein ende haben.

die hoffnung stirbt zuletzt

mfg

heuer