Value-Wert: Vossloh

&a=766710&b=&ind_gd200=OFF&typ=2&ago=Aktualisieren&banner_ref=HASH(0x9def478)&zeitraum=5&ind_volume=ON&beingabe=Name%2C%20WKN%2C%20ISIN&zeitbis=&bis=1086786874&bname=&cookies=HASH(0x9e3205c)&req_host=www.ariva.de&skalierung=log&zeitvon=&von=0&ind_gd38=ON&boerse_id=6)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vossloh AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Vossloh AG |

zwei misttrades mit denen reichen mir, nun muss sie erstmal ordentlich fallen!

mfg

poste

zur Chartanalyse

Ich glaub bevor Vossloh nicht die Gewinnziele selbst revidiert hat, braucht man erstmal nicht einsteigen! Allerdings ist die Aktie unter 30 natürlich verlockend! Dennoch würde ich charttechnisch ein Absinken auf 26-27 € erwarten!

kat

- Nichts auf der Welt ist so gerecht verteilt wie der Verstand. Denn jedermann ist überzeugt, daß er genug davon habe. -

(Rene Descartes, frz. Mathematiker u. Philosoph, 1596-1650)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vossloh AG |

FRANKFURT (AFX) - Dresdner Kleinwort Wasserstein has downgraded its stance

on Vossloh AG to 'add' from 'buy', saying negative industry dynamics and

restructuring might put a lid on the re-rating of the transport technologies

specialist's stock, which got underway recently, dealers said.

"While market scepticism should largely prove unfounded for 2004, tight

public budgets and steel prices will hurt the rail supply industry, not leaving

Vossloh unscathed in 2005," the broker said.

However, DKW still sees some upside potential for the stock from a valuation

perspective, the earnings recovery story should only fully come into play in

late 2005.

DKW has a price target of 40 eur on the issue.

At 9.03 am, Vossloh shares were up 0.18 eur or 0.50 pct at 35.93, while the

MDAX index was 3.10 points or 0.06 pct higher at 5,316.65.

joe.brennan@afxnews.com

jcb/jlw

Gruß Pichel

Beste Grüße vom Shortkiller

Optionen

| Boardmail an "Shortkiller" |

Wertpapier: Vossloh AG |

Angehängte Grafik:

x.jpg (verkleinert auf 63%)

x.jpg (verkleinert auf 63%)

*

SES Research - Vossloh kaufen

11:33 05.02.09

Hamburg (aktiencheck.de AG) - Frank Laser, Analyst von SES Research, stuft die Aktie von Vossloh (Profil) weiterhin mit "kaufen" ein.

Bei der Roadshow in Stockholm hätten Gespräche zwischen Herrn Andree (CEO) und Frau Mathée (IR) mit sechs institutionellen Investoren stattgefunden. Bei den Meetings sei es vor allem um die aktuelle Positionierung des Unternehmens sowie die kurz- bis mittelfristigen Wachstumsaussichten im derzeitigen Wirtschaftsumfeld gegangen. Des Weiteren sei die Lage von Vossloh's Geschäft in den verschiedenen Segmenten und Märkten angesprochen worden.

Das Unternehmen rechne damit, dass noch im ersten Quartal 2009 eine Entscheidung über die derzeit noch ausstehende Ausschreibung für Hochgeschwindigkeitsstrecken fallen werde, da das chinesische 5-Jahresprogramm zur Vermeidung weiterer Verzögerungen eine schnelle Entscheidung vorsehe. Angesichts des positiven Track Records der ersten Ausschreibung dürfte es sehr wahrscheinlich sein, dass Vossloh erneut den Zuschlag für einen großen Teil der zweiten Ausschreibung erhalte. Mögliche Auswirkungen auf das Geschäftsjahr 2009: Umsatz von EUR 50 Mio. und EBIT von EUR 8 Mio. (SESe).

Mit dem aggressiveren Investmentplan für die nächsten 2 Jahre (Ausgaben von gut EUR 60 Mio. p.a.) plane Vossloh die weitere Ausweitung seines Marktanteils in Wachstumsregionen. Vossloh dürfte insbesondere sein Geschäft in Russland, der Türkei und Nordamerika expandieren (vorwiegend Infrastrukturgeschäft). Ein Erfolg könnte hier zu einem zusätzlichen Umsatzbeitrag von EUR 100 bis 120 Mio. p.a. führen (innerhalb von 3 bis 4 Jahren).

Die Visibilität sei mit einem derzeitigen Auftragsbestand von weit über EUR 1 Mrd. nach wie vor hoch. Insbesondere die elektrischen Systeme von Vossloh würden stark nachgefragt, wobei die aktuellen Aufträge bereits die Geschäftsjahre 2009 und 2010 abdecken würden.

Das Lokomotivengeschaft (vor allem im Werk Kiel) dürfte das einzige Geschäft sein, das durch die globale Krise negativ beeinflusst werden könnte (durch den hohen Kundenanteil im privatwirtschaftlichen Bereich), obwohl genug Aufträge vorlägen, um das Geschäftsjahr 2009 abzudecken. Dennoch sehe der Investmentplan des Unternehmens auch in diesem Segment weitere Innovationen vor, um sich über vertikale Integration zunehmend von seinen Zulieferern abkoppeln zu können.

Vossloh bleibe aufgrund seiner hohen Profitabilität und des kaum zyklischen Nischenmarktansatzes nach wie vor einer der interessantesten Werte unter den deutschen Mid Caps. Weitere Unterstützung erfahre der Titel durch den ausgezeichneten Track Record im Kerngeschäft und die hohe Qualität des Managements.

Ohne ersichtliche Finanzierungsrisiken (nur ein einstelliges Net Gearing selbst bei signifikanten Investitionen) und zusätzlich gestützt durch das laufende Aktienrückkaufprogramm, wird die Vossloh-Aktie mit einem unveränderten Kursziel von EUR 107,00 weiterhin zum Kauf empfohlen, so die Analysten von SES Research. (Analyse vom 05.02.2009) (05.02.2009/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Vossloh AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Vossloh AG |

Angehängte Grafik:

chart_year_vossloh.png (verkleinert auf 93%)

chart_year_vossloh.png (verkleinert auf 93%)

- UBS belässt Vossloh auf 'most preferred list' - 'Buy'

- Equinet belässt Vossloh auf 'Accumulate' - Ziel 83 Euro

- SES Research belässt Vossloh auf 'Kaufen' - Ziel 107 Euro

Ich hoffe mal, dass SES recht behält.

Die 4% Plus heute sind ja schon mal ein netter Anfang.

Und noch mehr

- Sal. Oppenheim hebt Vossloh auf 'Buy' - fairer Wert 91 Euro

- HSBC belässt Vossloh auf 'Overweight' - Ziel 103,00 Euro

- Merck Finck belässt Vossloh auf 'Buy'

15.07.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

16.07.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

Aktueller Aktienkurs + Xetra-Orderbuch von VOSSLOH AG O.N.

Stück Geld Kurs Brief Stück

85,96 16

85,90 251

85,89 100

85,88 30

85,85 130

85,81 13

85,76 25

85,73 28

85,65 41

85,60 55

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/VOS.aspx [/URL]

134 85,55

25 85,52

124 85,50

30 85,43

100 85,42

15 85,37

401 85,18

124 85,13

300 84,98

400 84,55

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

1.653 1:0,42 689

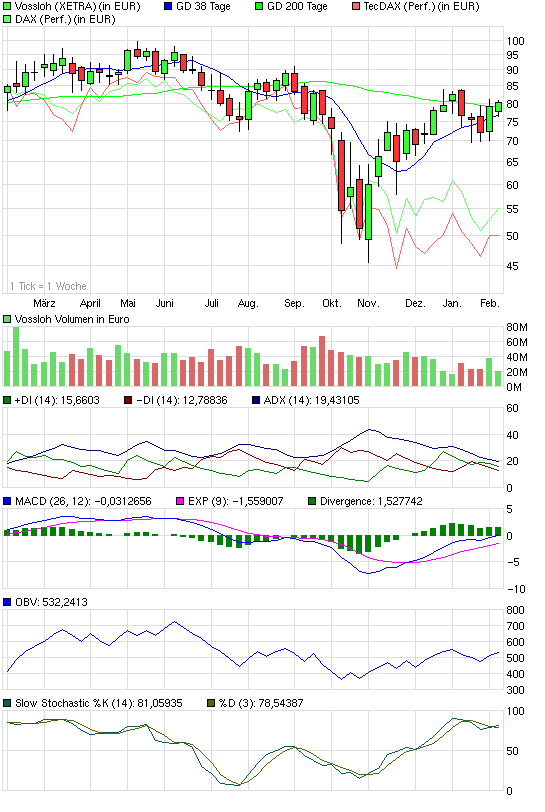

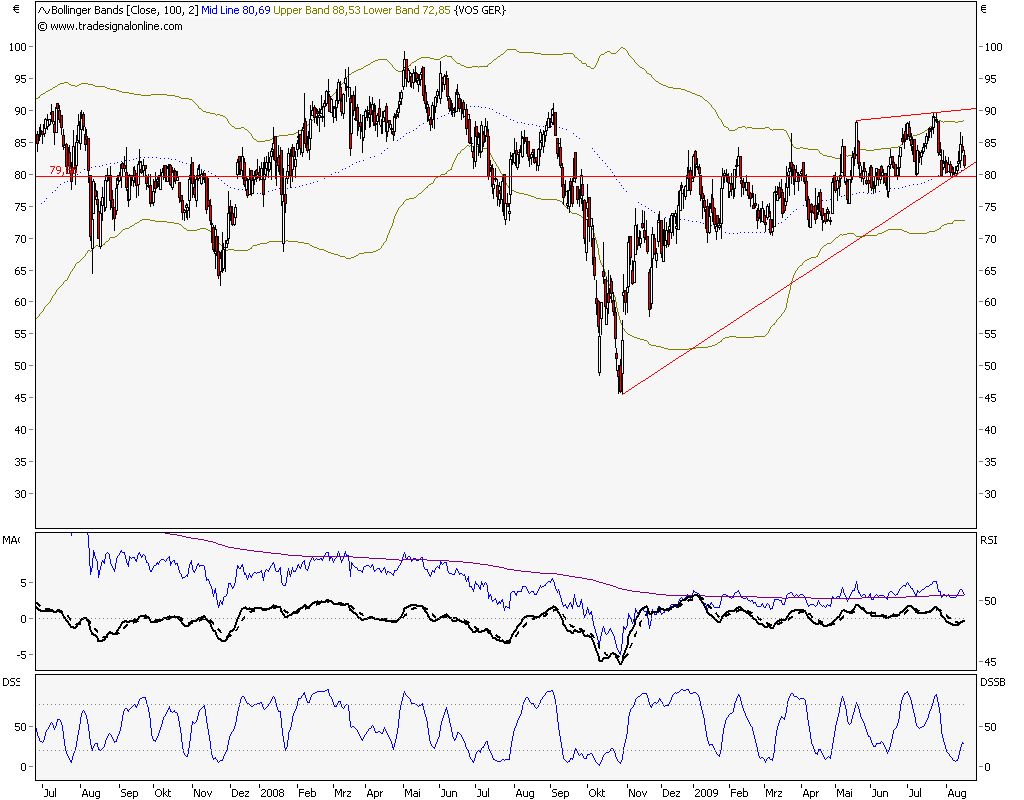

hab ich mir heute ins Depot gelegt!

Unterstützung, Trendlinie und Mittellinie der BB´s ... SL knapp unter 80 €, sollte der Kurs unter 80 € fallen, könnte es sehr rutschig werden, desh. empfehle ich die Order bereits in den Markt zulegen, auch auf die Gefahr hin ausgestoppt zu werden und der Kurs dreht später wieder.

Ziel sehe ich zunächst im hohen 80er Bereich...

Gruß

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Vossloh AG |

Angehängte Grafik:

vossloh.png (verkleinert auf 49%)

vossloh.png (verkleinert auf 49%)

Bahntechnikanbieter Vossloh wird zum großen Profiteuer, wenn der Welthandel anzieht und die Konjunkturprogramme greifen. Das Geschäft mit der „öffentlichen Hand“ läuft bei Vossloh ohnehin stabil und Experten erwarten, dass die Nachfrage aus den USA anziehen wird. China allerdings investiert wie kein zweites Land in den Ausbau seines Schienennetzes und Vossloh hat seinen Umsatzanteil aus Asien auch deswegen von 8,5 Prozent im vorigen Jahr auf rund 15 Prozent in diesem Jahr ausbauen können. Die Experten von Focus Money raten deshalb mit einer Absicherung bei 70 Euro zum Einsteigen.

Optionen

| Boardmail an "nuessa" |

Wertpapier: Vossloh AG |

Optionen

| Boardmail an "joerginchina" |

Wertpapier: Vossloh AG |

Euch allen trotzdem ein schoenes Wochenende!

Optionen

| Boardmail an "joerginchina" |

Wertpapier: Vossloh AG |

Da kann man eigentlich nichts verkehrt machen (auf lange Sicht natürlich)

Diese Papiere notieren aktuell noch recht deutlich unterhalb ihrer Durchschnitte. Mit Vossloh kaufen Anleger solide Industriequalität. Als Zulieferer der Bahn verfügt die Firma über nachhaltiges Wachstumspotenzial. Auch der Analyst Roland Rapelius von der Berenberg Bank hält den MDax-Titel für kaufenswert: Der Konzern weist einen hohen Auftragsbestand auf und ist in einer attraktiven Nische tätig. Sein Kursziel: 98 Euro.

Da ist noch viel Luft nach oben :-)

leider ist dieser wert nicht bei weitem nicht mit dem wert gestiegen, ganz im gegenteil gefallen.

fundamental stimmt wohl alles, aber der nicht erhalten auftrag in china hat natürlich gedrückt in der umsatzerwartung für 2010 un 11.

ich bin mir meiner entscheidung noch nicht sicher ob das der richtige zeitpunkt ist.

gruß kwasar