Unterbewertete Aktien an der EUREX hebeln

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |

Bei einem Aktienkurs von 13,50€ kosten die 13,50er November Calls ca. 0,35€. Damit wird der Zeitwert mit 2,5% bezahlt und gleichzeitig fallende Kurse abgesichert.

Sollte EON steigen und damit die Position in den Verlust bringen, dann kann man diese relativ wertneutral auf einen 14er Call Laufzeit Dezember rollen. Durch die long Calls im Depot fällt für diese Position keine Margin an.

Ich wollte eine Mehreinnahme von 4 Cent erzielen und habe den Aspekt der Absicherung aussen vor gelassen. Mit den neuen Short Calls sollten meine long Calls auf Basis von 13,70 gegen fallende Kurse abgesichert werden. Nun ist EON auf jetzt 13,35 gefallen und der Long Call notiert zu 0,27 zu 0,29. Gegen die Kursverluste der long Calls ist keine Versicherung und auch keine Prämieneinnahme seitens der Short Calls zu verzeichnen.

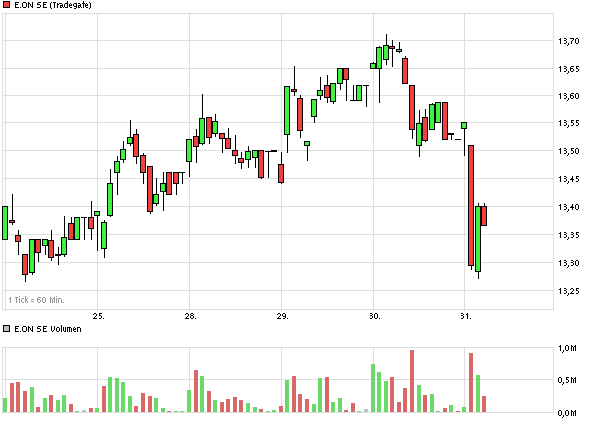

Angehängte Grafik:

chart_week_eonse.png (verkleinert auf 85%)

chart_week_eonse.png (verkleinert auf 85%)

Wäre der im Rahmen des verfolgten Handelsansatzes vermeidbar gewesen?

Optionen

| Boardmail an "traveltracker" |

Wertpapier: E.ON SE |

1. Ausgangssituation

Ich habe verschiedene EON long Calls im Depot mit unterschiedlichen Strikes und unterschiedlichen Laufzeiten. Bis jetzt sind noch alle aus dem Geld, aber einige schon im Gewinn. Aufgrund des Hebels schwankt der Wert diese Optionen sehr stark mit dem Aktienkurs. Eine Änderung des Aktienkurses von 0,50€ bewirkt die Änderung des Wertes der Optionen im kleinen 4-stelligen Bereich.

2. Monatliche Positionseröffnungen

Gegen diese Long Calls schreibe ich auf monatlicher Basis Short Calls leicht aus dem Geld. Damit erziehle ich eine Prämieneinnahme und damit die Long Calls gegen fallende Kurse ab. Das "gefährliche" aber auch gewünschte Szenario sind steigende EON Kurse. Hier gewinnen die Long Calls und verlieren die Short Calls. Es muss also das Verhältnis Gewinn Long vs Verlust Short im Falle von Kurssteigerung von z.B. 0,50€ abgewogen werden. Ich verkaufe entsprechend viele Short Calls, dass ich im "Verlustszenario Short" nur ca. 50% von dem verliere, was die Long Calls gewinnen. An dem Prozentsatz arbeite ich noch und dieser ist auch abhängig von der Geld Position der Long Calls.

3a. Szenario Short Gewinn

Hier haben wir gleichbleibende, bzw fallende Kurse. Die Short Positionen verlieren relativ schneller an Zeitwert und verfallen wertlos. Die einbehaltene Prämie reduziert mögliche Verluste in den Long Positionen. Nach Verfall der Short Positionen gehen wir zurück zu 2. und das Spiel beginnt von neuem mit dem nächst folgenden Verfallsmonat.

3b. Szenario Short Verlust

Hier haben wir es mit steigenden EON Kursen zu tun und die Short Positionen geraten ins Minus und weiter in Richtung Geld. Solange die Short Positionen nicht im Geld sind, werden diese nicht mit Verlust glattgestellt, sondern laufengelassen. Gerät die Short Position ins Geld, dann wirken sich weitere Kurssteigerungen der EON Aktie negativ auf das Gesamtergebnis aus. Die Short Positionen (ITM) verlieren dann schneller, als das die Long Positionen (OTM) gewinnen. Eine Short Position im Geld und 100% Verlust wird dann gerollt auf den Folgemonat und den nächsthöheren Strike. Durch den höheren Zeitwert für den Folgemonat und den nun höheren Aktienkurs ist dieses Rollen relativ Geldneutral zu bewerkstelligen. Bei einen Kurs von ca. 13,50 muss man aktuell 0,32€ für einen 14er November Call bezahlen und bekommt 0,29€ für einen 14,50er Dezember Call. Durch die höhere Prämie der gerollten Position sind die long Calls höher abgesichert als der Position aus dem vergangenen Monat.

4. Aufbau Long Calls

Wenn im Monatlichen Zyklus Gewinne aus den Short Calls realisiert werden, dann werden 25% davon benutzt um weitere Long Calls mit mindestens 12 Monaten Laufzeit zu kaufen, damit ich auch an grösseren Kurssteigerungen partizipieren kann.

5. Gewinnaussichten

Solange die long Calls noch weiter aus dem Geld sind, solange sind Gewinne relativ gering und der Zeitwert steht auf tönernen Füssen, wenn die Aktie fällt. Bewegt sich eine Long position näher an das Geld, dann sind höhere monatliche Einnahmen erzielbar.