Und wieder Richtung Süden: Deutsche Bank(en)

So schlimm steht es um die Coba glaube ich wohl nicht. Durch die Einsparungen die aktuell vorgenommen werden, werden 2.4 Mrd. im Jahr weniger Kosten anfallen als vorher für die beiden Institute Dreba und Coba, wobei der Zusammenschluss 1.9 Mrd. gekostet hat.

mehr geht nicht.

Ansonsten wird man direkt wieder als Basher bezeichnet und gelöscht und gesperrt.

Ariva.DE sei Dank.

Kritik eben unerwünscht.

Und wenn einer Kritikfähig ist dann ich,

aber sie sollte sachlich sein und stimmen,

und von dummen Kommentaren gegen meine Person,

vorzugsweise von Leuten die gerade mal ein paar Tage dabei sind und noch nichts vorzuweisen haben dagegen bin ich allergisch.

Aber OK.

LG

und schönes WE.

Ich bin jedenfalls immer froh über sachlich begründete Kritik, wenn alle hier nur von "ihrer" Aktie schwärmen, dann führt das garantiert zur Blindheit - sprich Kritik öffnet die Augen.

Optionen

| Boardmail an "goldfather" |

Wertpapier: Deutsche Bank AG |

Jetzt sind wir bald unter 20€......

Gruß

DC.

dafür ist die Angst viel zu groß am WE könnte was schlimmes passieren bzw. Bad-News kommen und so müssen wir wohl mit Minus ins WE gehen.

Aber dann mal sehen ob WIR Montag wieder die Chance nutzen und durch starten können.

Vorsicht und allen ein schönes WE,

trotzdem.

http://www.wallstreet-online.de/nachrichten/...zbank-auf-neutral.html

Ich nehme an, am Montag scheint wieder die Sonne, alles andere kann und will ich mir nicht vorstellen, sonst erleben wir einen zweiten "März 2009" mit Mega-Absturz.

Optionen

| Boardmail an "goldfather" |

Wertpapier: Deutsche Bank AG |

lloyds bei l&s auf 0,62 gefallen ... das ist ja ne richtige panik!

heute: nerven behalten, denke auch, dass es nächste woche wieder aufwärts geht ... seltsam: dow steigt, dax bröselt weg ... warten auf den nachmittag!

...die amis heute? ist das vielleicht die für heute entscheidende frage?!

ich habe mir bestimmt schon fünf mal überlegt und hatte gewollt meine aktien zu verkaufen. aber ich bin ein kämpfer(auch sportlich), und kämpfer geben nie auf!

lieber als held "sterben" !!!

was ist schon geld? hauptsache, ich bin glücklich! also liebe börse und aktie mach was du willst, entweder gehen wir zusammen "unter" oder "feiern" zusammen.

sind das nicht herzberaubende worte?!

Der Verlust geht auch auf eine Commerzbank-Analystenstudie aus dem Haus Unicredit zurück. Die Experten der Bank haben ihre Verkaufsempfehlung für die Aktie bestätigt, zugleich aber das Kursziel um 0,40 Euro auf 6,00 Euro gesenkt. Groß ist das Abwärtspotenzial damit auch nicht mehr, denn aktuell liegt der Kurs der Bankaktie nur wenige Cent über der gesenkten Zielmarke. Je Anteilsschein der Commerzbank erwartet Unicredit einen bereinigten Verlust für das laufende Jahr von 3,30 Euro, während 2010 die Breakeven-Schwelle im Blick sein soll. 2011 lautet die Prognose dann auf einen bereinigten Gewinn von 0,42 Euro, der 2012 auf 1,01 Euro steigen soll.

http://www.stock-world.de/nachrichten/stwexklusiv/..._medium=referral

Optionen

| Boardmail an "brunneta" |

Wertpapier: Deutsche Bank AG |

Optionen

| Boardmail an "brunneta" |

Wertpapier: Deutsche Bank AG |

Da wird COBA gewaltig was drauflegen für die Mitarbeiter.

http://www.finanznachrichten.de/...der-commerzbank-integriert-007.htm

Optionen

| Boardmail an "brunneta" |

Wertpapier: Deutsche Bank AG |

Lest meinen Erfahrungsbericht von HEUTE dem 4.12. gerne dazu.

http://www.ariva.de/...Ex_Freund_Erfahrungsb_t351417?search=Peddy1978

Unsere Staatsbetriebe teilen sich in drei Lager. Die einen sind in Staatsbesitz sind und bleiben auch dort, allem Privatisierungsstreben zum Trotz. Bei anderen laufen die Versuche einer Privatisierung mehr oder weniger erfolgreich. In die interessanteste Kategorie gehören aber zweifellos die ehemals privaten Firmen, die sich in die warme Staatsschote zurückziehen. Zu dieser erlesenen Spezies gehört bekanntermaßen die Commerzbank.

Die Bank, die sich mit der Integration der maroden Dresdner Bank herumschlägt, ist im Rahmen dieses Prozesses bisher scheinbar über die Einführung eines bahnbrechenden neuen Logos nicht wesentlich hinausgekommen. So gab man in Frankfurt in der vergangenen Woche bekannt, man habe sich bei der Planung der Kosten für die Integration ein wenig verkalkuliert, genauer gesagt um ca. 25%. Nun rechnet man mit Belastungen von €2,5 Mrd. um die beiden Institute unter einen Hut zu bringen. Damit die Nachricht nicht so schlimm klingt, gab man zu, sich auch bei den positiven Synergieeffekten durch den Zusammenschluss geirrt zu haben. So sollen diese nun nicht bei €1,9 Mrd. sondern bei €2,4 Mrd. liegen. Aha, die geschätzten Integrationskosten steigen um €500 Mio., die Synergieeffekte ebenfalls. Dann ist ja alles in bester Ordnung. Wobei der geneigte Leser sich anhand dieser Zahlen schon einmal fragen darf, warum man einen Konzern integriert, dafür €2,5 Mrd. an Kosten in Kauf nimmt und mit €2,4 Mrd. an Synergien rechnet. Besonders rührend ist aber, wie man mit der gut gemeinten Hochsetzung der positiven Effekte zugibt, weder auf der Kostenseite noch bei der Ermittlung der positiven Auswirkungen in der Lage war, halbwegs korrekt zu projizieren.

Angesichts der Zahlen, die von der Commerzbank in den letzen Jahren so vorgelegt wurden, bringt man das Institut generell nicht mit sonderlich ausgeprägten Rechen- und Planungsfähigkeiten in Verbindung. Stolz wies Konzernchef Blessing nun darauf hin, die über die €1,9 Mrd. hinausgehenden Belastungen fielen zumindest nicht mehr in diesem Jahr an. Das ist schön, genügen den Anteilseignern sicher die allein in den ersten drei Quartalen erwirtschafteten Verluste von €2,7 Mrd. Mit den nun im kommenden Jahr wohl anfallenden negativen Zahlen kommt der Anleger auf diese Weise nicht in die Verlegenheit, plötzlich von guten Werten überrascht zu werden. Für langfristig mit dem Unternehmen verbundene Investoren kämen positive Ergebnisse fast einem Schock gleich, diese Vermutung legt zumindest der historische Kursverlauf der Aktie nahe.

Für das Jahr 2011 wünscht man sich in Frankfurt am Main wieder Gewinne, spätestens in 2012 möchte man dann „Staatshilfen“ zurückzahlen. Staatshilfen, so nennt man das heute, wenn der Bund sich direkt am Eigenkapital einer Firma beteiligt. Bei der Commerzbank liegt der Anteil des Bundes bei immerhin 25% und einer Aktie, für das Paket legte man damals €10 Mrd. auf den Tisch. Zu diesem Stapel legte man noch zusätzliches Kapital in Höhe von €8,2 Mrd. (hierzu seinerzeit unser Beitrag aus dem Januar).

Ab 2012 möchte man also beginnen, die Staatshilfen zurückzuzahlen, zielt also auf deutliche Gewinne ab. Zweifel an diesem wohlfeilen Ziel sollten aus verschiedenen Gründen erlaubt sein. Zunächst ist die Fähigkeit der Bank, ein nachhaltiges Geschäftsmodell auf die Beine zu stellen, anhand der Vergangenheit nicht zu erkennen. Die Bank ist in der aktuellen Krise nicht ohne Grund in die nur durch Staatsgelder zu verschiebende Pleitegefahr geschlittert. Die Übernahme der Dresdner ist eine Katastrophe, vielleicht musste man sich aber auch entscheiden ob man den Vorbesitzer Allianz oder die Commerzbank opfert. Angesichts der Symbolträchtigkeit des Versicherungskonzerns, der ja unlängst das Siegel "systemrelevant" erhielt, fiel die Wahl dann sicher nicht schwer.

Kürzlich waren Klagen zu vernehmen, die Entscheidung aus Brüssel, man müsse sich von der angeschlagenen Eurohypo trennen, würde für zusätzliche Belastungen sorgen. Das ist ein interessanter Punkt, liegt doch der Fehler sicher nicht im Verkauf der Eurohypo (an wen und zu welchem Preis auch immer), sondern im Kauf des Institutes, der im November 2005 besiegelt wurde. Im Jahre 2002 war die Eurohypo aus der Zusammenlegung der Hypothekenbanktöchter der Deutschen Bank und Dresdner Bank sowie der Commerzbank entstanden. Durch die Übernahme der Eurohypo stieg die Commerzbank dann in den laut eigenen Aussagen „Branchenprimus im europäischen Verbriefungsgeschäft sowie im Bereich Syndicated Loans“ ein. Klar, muss man haben. Hätten Sie statt „Verbriefung“ noch das englische „Securitization“ benutzt, wäre sicher noch eine Milliarde mehr drin gewesen.

Noch im Jahr 2007, als die Probleme nicht nur für Insider mehr als offensichtlich waren, rühmte sich selbiger Großverbriefer mit der Aussage „die Eurohypo steigerte im 1. Halbjahr 2007 ihr Neugeschäft in der gewerblichen Immobilienfinanzierung um fast 30 Prozent auf 22,5 Milliarden Euro. Die Eigenkapitalrendite befindet sich auf Zielkurs von 15 Prozent.(...) Das innovative Geschäftsmodell liefert die erwünschten Resultate.“

Mit dieser Aussage dürfte man ganz ordentlich das Top am Gewerbeimmobilenmarkt markiert haben. Zum „innovativen“ Geschäftsmodell passt derzeit eher die Bezeichnung „destruktiv“. Es wäre sehr interessant zu wissen, was allein die gefeierten €22,5 Mrd. Neugeschäft aus dem genannten Zeitraum denn bis heute so eingefahren haben.

Der Blick auf die Verschuldungsstruktur der Commerzbank soll diese nun ins Verhältnis zu den aktuell insgesamt €18,2 Mrd. an Staatsgeldern setzen.

Ach, €590 Mrd., das ist ja nur etwa ein Sechstel des deutschen BIP. Zur Einordnung, diese Summe ist deutlich größer als das Bruttoinlandsprodukt von bekannten und beliebten Ländern wie der Schweiz, Norwegen, Schweden oder auch Saudi Arabien. Das BIP der Vereinigten Arabischen Emirate, hier mal aus aktuellem Anlass genannt, ist nicht einmal halb so groß.

Die Aktiva des Instituts insgesamt liegen laut Bloomberg bei €892 Mrd., das Eigenkapital bei nicht ganz so satten €28,5 Mrd. Kein Wunder, dass man auf jeden Vorschlag zur Änderung der Regeln zur Risikogewichtung von Assets äußerst sensibel reagiert. Die Eigenkapitalrendite lag zuletzt bei minus 16,55%, ordentlich, bis auf das Vorzeichen. Alles in allem sehen diese Werte nicht nach Kennzahlen aus, die in Bälde signifikante Zahlungen an den Staat erwarten lassen, es ist eher wahrscheinlich, dass neue Zahlungsströme vom Bund an die Bank fließen müssen.

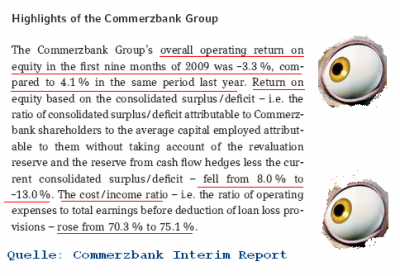

Als kleines Schmankerl hier noch ein kurzer Auszug aus dem letzten Zwischenbericht der Commerzbank.

(siehe Anhang)

Nach den Erfahrungen der Vergangenheit wäre es in der Tat erstaunlich, wenn die Commerzbank diesmal mit ihren Einschätzungen und Projektionen richtig läge. Dagegen spricht zum einen das nicht nur Sportlern gut bekannte Gesetz der Serie, und zum anderen, etwas fundamentaler, die Gesamtsituation der Bank. Keine wirkliche Ertragskraft, eine deutliche Unterkapitalisierung und eine ökonomische Entwicklung, die es zu einer sehr schwierigen Aufgabe machen dürfte, Investoren zu finden, die freiwillig privates Kapital bereitstellen, mit dem zumindest der Eigenkapitalanteil des Bundes reduziert werden könnte.

Augenblicklich sieht es auch im Hinblick auf die Situation der Realwirtschaft, die das Kreditbuch der Bank noch lange unter Druck setzten wird, eher nach einer Erhöhung des staatlichen Eigenkapitalanteils aus. Wie wäre es mit einem ersten Schritt in Richtung 50% plus eine Aktie? Oder doch lieber 50% minus eine Aktie, damit es zumindest noch ein bisschen marktwirtschaftlich ausschaut und die Dienststellenleiter sich nicht mit dem Bundesangestelltentarif begnügen müssen? Das wäre sicher ganz schlimm, würde das Haus ja dann die am besten qualifizierten Entscheidungsträger verlieren. Nicht auszudenken, wenn gerade diejenigen Menschen gingen, die das Bankhaus so sicher durch die letzten Jahre gesteuert haben. Nicht dass man am Ende noch ein paar profitable Übernahmen verpasst.

Quelle: http://www.cashkurs.com/...p;tx_t3blog_pi1[daxBlogList][showUid]=6088

Angehängte Grafik:

4_05.png

4_05.png

Also jammert nicht,

rückt das Geld zu Fairen Konditionen raus.

Oder steckt es euch sonst wo hin,

denn zu 10 - 17 % will ich es auch nicht,

das nenn ich Wucher ihr "Bänkster".

Und Abzocke mehr nicht,

eurer Aufgabe werdet ihr schon lange nicht mehr gerecht,

Schade eigentlich.

http://www.ariva.de/news/video/Banken-drohen-mit-Kreditklemme-3147228

God, Guns and Goldman

von Jörn Schulz

KommentierenDruckenDiverse Manager von Goldman Sachs haben offenbar in New York Waffenbesitzkarten beantragt. Beginnt die herrschende Klasse, sich zu bewaffnen? Und wenn ja, wozu eigentlich? Bislang kam es noch zu keinem einzigen Attentat oder Lynchmord. Es gibt nicht einmal bedeutendere militante Proteste.

Allerdings muss man berücksichtigen, dass Josef Ackermann ein Publikumsliebling ist im Vergleicht mit den Bankern von Goldman Sachs. „Fünf Gründe, warum wir Goldman Sachs hassen“ nennt etwa Cody Willard auf Market Watch, einer Webseite, die zum Verlag Dow Jones&Company gehört, der auch das Wall Street Journal herausgibt und nicht im Ruf steht, linke Umtriebe zu fördern. Auch die anderen Banker hassen Goldman Sachs, die Firma ist für das US-Finanzgewerbe, was Bayern München für die Bundesliga ist. Man will das arrogante Pack verlieren sehen und vermutet wohl nicht zu unrecht, dass die ganze Branche etwas besser dastünde, wenn die Leute von Goldman Sachs nicht immer übertreiben würden, sondern stattdessen einfach mal den Mund halten könnten. Dass der CEO Lloyd Blankfein der Times erzählte, er tue „Gottes Werk“, hat noch einmal alle Vorurteile bestätigt. Etwa später brachte Blankfein dann den Satz „Wir entschuldigen uns” über die Lippen. Die meisten Amerikaner hätte es weniger gewundert, wenn ein Ufo vor dem Weißen Haus gelandet wäre.

Ich vermute, hinter dem Griff zur Waffe verbirgt sich ungläubiges Erstaunen, gepaart mit Misstrauen. Ackermann, eine Frohnatur, denkt wohl so: „Wenn die Leute so bescheuert sind, uns das Geld hinterherzuwerfen, ohne eine Gegenleistung zu fordern, ziehen wir ihnen am besten gleich noch mehr aus der Tasche.“ Also fordert er einen staatlich finanzierten Fonds für künftige „Rettungspakete“. Die Leute von Goldman Sachs sind etwas misstrauischer. „Irgendwas kann da nicht stimmen“, denken sie sich. „So bescheuert können die Leute gar nicht sein, dass sie uns einfach weitermachen lassen. Bestimmt ist das nur die Ruhe vor dem Sturm. Womöglich lauert schon hinter der nächsten Ecke jemand, der mich erledigen will.“

der von den Banken den Schrott gekauft hat bzw kauft.

Ich halte es für extrem heuchlerisch wenn man Aktien pusht oder Trittbrett fahren tut und den erhobenen Finger auf Banken zeigt (Ariva Pusher)

rockyone

Optionen

| Boardmail an "semico" |

Wertpapier: Deutsche Bank AG |