Umsatzentwicklung bei My-Hammer (Abacho)

Habe mal nachgefragt, wie es denn aktuell so bei MyHammer läuft, die Antwort war wörtlich "besser denn je". Das ist zwar nur eine Stimme von vielen, aber ich habe schon den Eindruck, dass die Zufriedenheit bei den MyHammer Partnern sich gegenüber früher stark verbessert hat. Wie man in meinem HV Bericht vom letzten Jahr nachlesen kann, gab es damals die Info vom Vorstand, dass sich die Kündigungsquote schon erheblich verbessert hat, mal sehen wie das dieses Jahr auf der HV aussieht.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Den März schätze ich mit ca. 800 neuen Partnern in DE/AT im April ca. 250. Wobei laut Q1 Bericht ein Switch auf ein neues externes Debitorenmanagement erfolgt, da bin ich mir nicht sicher, ob das so auch passt. Damit habe ich für die ersten 4 Monate in 2015 in meinen Schätzungen ca. 1.850 neue Partner, in 2014 waren es ca. 2.000. Ich hatte eher nach der deutlichen Preiserhöhung bei den Partnerpaketen im Nov. 2014 (Starter von ca. 10 auf ca. 20€ und Vollpaket von ca. 50 auf ca. 60€) mit einem geringeren Wachstum gerechnet (falls meine Schätzungen einigermaßen passen). Habe aber natürlich nichts dagegen wenn es höher ausfällt ;-)

Aktuell hat man ca. 62.000 neue Aufträge in den letzten 30 Tagen und ca. 23.000 neue Auftraggeber, jeweils Rekordwerte nach meinen Aufzeichnungen, seit diese Daten auf der MH Seite angezeigt werden (März 2014).

http://www.my-hammer.de/auftraege/suchen/

Laufende Aufträge sind es aktuell ca. 28.500, was ca. 20% über dem Vorjahr liegt

http://www.my-hammer.de/auftraege/...ta[searchZipcodeCircumcircle]=50

Wenn ich meine Quartalsschätzungen aus dem November hernehme, hatte ich für Q1 2015 folgende Zahlen für Umsatz und Verlust geschätzt ...

Q1 / 2015: 1,75 Mio € / ca. -0,10 Mio €

Auf Basis der Q4 Zahlen 2014 schätze ich eine Bandbreite ...

Umsatz: 1,75 - 1,80 Mio €

Verlust: 0,05 - 0,20 Mio €

Da wir aber keine Ahnung haben, in wie weit es Verschiebungen innerhalb der Quartale gibt oder z.B. irgendwelche Einmalzahlungen bzw. Invests getätigt werden, ist es brutal schwierig auf diesem Detailierungsgrad Schätzungen abzugeben.

Hier noch mal ausführlich die Umsatz- und Gewinn/Verlustschätzungen aus dem November 2014 für Q4 2014 bis Q4 2015...

http://www.ariva.de/forum/...Hammer-Abacho-392706?page=54#jumppos1373

Dann schauen wir einmal was das morgen wird.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

im ganzen April "nur" 250 neue Partner?!

Mir keine "Bereinigung" einmal pro Woche aufgefallen wie Sie vorher zu beobachten war, dafür wurde scheinbar zu Anfang April aufgräumt immer mal wieder.

War im letzten Jahr aber auch so ähnlich, warum auch immer....

Im ganzen April nach meinen Aufzeichnungen ca 225 in D, in der letzten Woche knapp 100 zusätzliche Partner.

ich würde mich über eine aktuelle Grafik zu Partner und Auftragswachstum sehr freuen, danke schon mal dafür!!

Betriebsergebniss : 25 TEUR

Ein Auszug: Die Umsatzerlöse sind im Jahresvergleich um 22 Prozent gestiegen, das operative Betriebsergebnis (EBIT) ist mit

TEUR 25 positiv, beim Kundenbestand verzeichnen wir im Jahresvergleich einen Zuwachs von 25 Prozent und unsere Reichweite

bei privaten Endkunden sowie die Nutzung der Kernfunktionalitäten unserer Plattform konnten wir im Jahresvergleich deutlich

steigern.

In den nächsten Monaten werden wir diese Wachstumsstrategie fortsetzen, dabei immer den Fokus auf unsere Kunden legen

und in neue Produktangebote und Services investieren, die unseren langjährigen als auch unseren neuen Kunden deutliche

Mehrwerte bieten. Die für das laufende Geschäftsjahr geplanten Produktverbesserungen zielen insbesondere darauf ab, mehr

Handwerksbetriebe zum Wechsel in die Laufzeitpakete zu aktivieren und durch die Schaffung und Kommunikation von Mehr-

werten, Bestandskunden länger zu binden. So sollen Handwerks- und Dienstleistungsbetriebe neben der Entwicklung weiterer

Angebote im Bereich der mobilen Nutzung auch bei der regelmäßig notwendigen Kundenkommunikation rund um den Endkun-

denauftrag unterstützt werden. Diese beiden Schwerpunktthemen, Kundenaktivierung und Kundenbindung, werden zusätzlich

durch den weiteren Ausbau unserer Customer Success Aktivitäten unterstützt, die die Kunden stärker als in der Vergangenheit

durch den Lebenszyklus begleiten und sie durch proaktives, serviceorientiertes Vorgehen für MyHammer begeistern sollen. Um

unser Wachstum im Bereich der Ausschreibungen weiter zu stärken, arbeiten wir an einer weitergehenden Umgestaltung der

Auftraggeber-Funktionalitäten und einer Verbesserung der Benutzeroberfläche.

Die Weichen für einen nachhaltigen Erfolg sind gestellt, die operativen und finanziellen Kennzahlen der letzten drei Quartale

sind sehr ermutigend. Aufgrund dieser Ergebnisse blicken wir optimistisch in die Zukunft und arbeiten als gesamtes MyHam-

mer-Team weiter hochmotiviert an der Entwicklung unseres Unternehmenserfolges.

Quelle: https://www.myhammer-holding.de/cms/upload/pdf/finanzbericht…

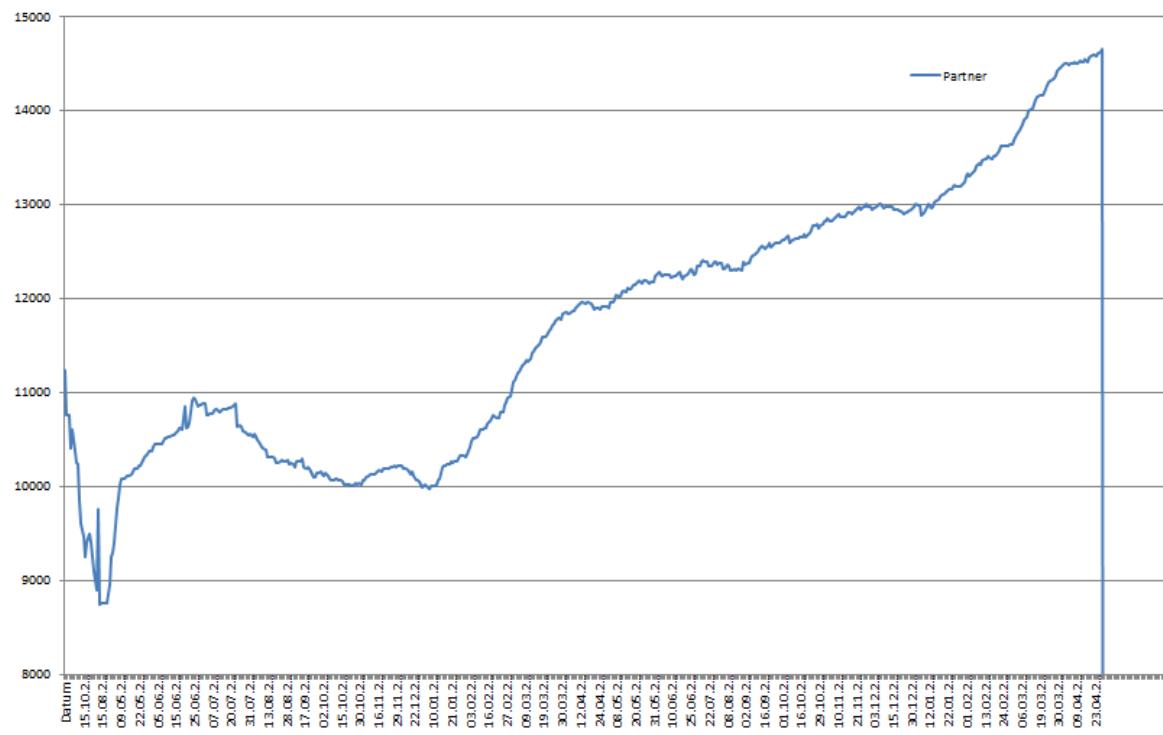

Hier mal die aktuellen Partnerzahlen, die Diagramme und Aussagen beruhen auch meinen Aufzeichnungen und Einschätzungen, sie sind keine offiziellen Zahlen !

Angehängte Grafik:

partner.jpg (verkleinert auf 43%)

partner.jpg (verkleinert auf 43%)

Kann man den Umsatz dann 15.400 x 49,90€ (ohne Erhöhung) x 9Monate (Q2-4) = 6,916 Mio nehmen? Dazu die 1,81 Mio aus Q1 wären: 8,7 Mio (ohne Erhöhung der Paketrpreise und weitere Zunahme der Bestandskunden)

Damit meine Erwartungen von 1,75 - 1,80 Mio € leicht übertroffen

Gewinn (Betriebsergebnis): 0,025 Mio €

Damit meine Erwartungen von einem Verlust zwischen 0,05 und 0,20 Mio € deutlich übertroffen.

Wenn mann berücksichtigt dass der von mir und Kollege carlzeisjena beobachtete große Partnerschub in Q1 hauptsächlich erst im März kam und wir auch jetzt für April noch weitere Zuwächse beobachten, dann schauen doch die Aussichten auf die Folgequartale mal so richtig gut aus würde ich sagen.

Ich muss mir die Zahlen noch genauer anschauen und analysieren. Ich werde mich dazu in den kommenden Tagen noch mal melden.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Für 2015 hatte der Autor noch ein leicht negatives Ergebnis gesehen und für 2016 die Chance auf einen Tournaround. Ich hatte mich damals mit dem Autor in Verbindung gesetzt, da die 2016er Zahlen nicht in der Aufstellung aufgelistet waren. Er hat das nachgeholt und dann für 2015 eine Umsatzerwartung von 6,9 Mio und für 2016 von 7,3 Mio. Ich habe das in folgendem Post kommentiert ...

http://www.ariva.de/forum/...Hammer-Abacho-392706?page=56#jumppos1420

Hier führe ich auf, dass ich für Q4 2014 mit 1,7 Mio Umsatz rechne und für Q1 mit 1,8 Mio. Das habe ich übrigens dem Autor des Artikels auch geschrieben, dass ich der Meinung bin, dass man eher auf 7,8 Mio Jahresumsatz kommt und das nicht erst in 2016, sondern schon in 2015. Tja, das sieht man mal, was die Analysen solcher Aktienblättchen wert sind. Der Autor scheint sich nicht wirklich mit dem Zahlenwerk befasst zu haben.

Lustigerweise ist jetzt auf einmal eine Umsatzerwartung für 2015 von 7,8 Mio in dem Artikel vom Dezember aufgeführt und für das Jahr 2015 ein positives Bruttoergebnis ... nur der Text passt nicht mehr dazu, da steht nämlich noch das gleiche wie bei den alten Schätzungen. Herr Kruse, meinen Sie nicht dass das etwas peinlich ist?

Ich hoffe der Autor hat den Schneid um seinen Artikel auch an die Zahlen die er dort veröffentlicht, anzupassen. Nebenbei bemerkt halte ich es für grenzwertig einen Artikel mit Datierung Dezember 2014 online zu haben, bei dem man die Tabelle mit dem Zahlenwerk nicht nachvollziehber immer an die aktuellen Zahlen anpasst, um so eine hohe Vorhersagegenauigkeit zu suggerieren. So kommt es jedenfalls bei mir an.

Hier hat Libuda mal das Zahlenwerk kopiert ...

http://www.ariva.de/forum/...-oder-umgehen-434273?page=46#jumppos1158

... und hier hatte ich das angepasst Werk schon einmal kommentiert...

http://www.ariva.de/forum/...Hammer-Abacho-392706?page=56#jumppos1420

... und so sehen die Zahlen jetzt aus, nachdem der Text noch der Stand aus dem Dezember ist ...

Die wichtigsten Finanzdaten auf einen Blick

2012 2013 2014 2015e 2016e

Umsatzerlöse1 8,71 6,52 6,33 7,80 8,95

Bruttoergebnis1 -0,59 -5,09 -0,85 0,40 1,55

Rohmarge -6,77 -78,07 -13,43 5,13 17,32

EBIT1 -1,02 -5,50 -1,16 0,09 1,20

EBIT-Marge3 -11,71 -84,36 -18,33 1,15 13,41

Nettoergebnis1 -1,98 -5,58 -1,53 -0,25 0,85

Umsatzrendite3 -22,73 -85,58 -24,17 -3,21 9,50

Cashflow1 -1,11 -4,42 -1,09 0,05 1,80

Ergebnis je Aktie2 -0,40 -0,92 -0,23 -0.05 0,170

Dividende2 0,00 0,00 0,00 0,00 0,00

http://boersengefluester.de/myhammer-passt-ins-raster-leider/

Seit dem Artikel ist die Aktie übrigens ca. 100% im Plus ;-)

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

... und die Wertberichtigungen liegen nur noch bei 2% (!!!). In 2010 lag die teilweise über 40%, nur dass der geneigte Beobachter das bei den Umsatzvergleichen berücksichtigt ;-)

Umsatz bedeutet jetzt auch wirklich Umsatz!

Grüße und einen schönen Feiertag!

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Nach meinen Beobachtungen und Stichproben (Hinweis: Keine offiziellen Zahlen!), schätze ich den Partnerzuwachs DE/AT in 2015 mittlerweile auf ca. +2.000. Das Ganze bei einer Gesamtpartnerzahl von gut 15.500.

Ich bin gerade dabei aus den vorliegenden Zahlenwerken der letzten Quartale eine Prognoseformel für kommende Quartalsumsätze abzuleiten ... ein neuer FL-Faktor sozusagen (für alte "Insider") ;-) . Grob überschlagen könnten wir dieses Jahr wenn es "dumm" läuft auf 8 Mio Umsatz kommen, bei ca. 6,4 Mio in 2014. Umsätze je Quartal wären dann ab Q3, wenn es optimal läuft ab Q2 2,0 Mio € und aufwärts.

Das lässt sich doch in 2015 bisher recht gut an. Ich bin gespannt wie es weitergeht und was die HV in gut 2 Wochen bringt. Meinen alljährlichen Aktionärsfragenkatalog habe ich bereits an MyHammer weitergeleitet.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Ich werde die kommenden Tage mal meine Beobachtungen zu den finalen Partnerzahlen im April hier reinstellen und wie sich der Start in den Mai gestaltet.

Wie gesagt, aus meiner Sicht sind Umsatzsteigerungen in Q2 und Q3 gegenüber Q1 schon in trockenen Tüchern.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Für April habe ich gesamt DE/AT dann ein Wachstum von ca. 325 Partnern beobachtet. In der ersten Maiwoche bereits auch wieder ca. 100. Weiterhin ist man aktuell bei der Zahl der neu registrierten Auftraggeber mit ca. 23.850 und mit ca. 63.500 neuen Aufträgen in den letzten 30 Tagen auf Rekordwerten (nach meinen Beobachtungen). Da ist noch ganz schön viel Schwung drin, den ich ehrlich gesagt in der Intensität so nicht erwartet hatte.

https://www.my-hammer.de/auftraege/suchen/

Bisher beobachte ich in Deutschland ein Partnerwachstum von ca. 15% gegenüber Ende 2014, Österreich schießt den Vogel ab mit ca. 24% Wachstum. Wobei der AT-Anteil mit ca. 4% in der Gesamtsumme DE/AT natürlich gering ist. Aber trotzdem ein starkes Zeichen wie ich finde.

Schauen wir mal, wie das weitergeht, ich hätte nichts dagegen, wenn der Schwung noch etwas anhalten würde.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

http://www.ariva.de/forum/...neuen-Hoehen-479695?page=218#jumppos5475

http://www.ariva.de/forum/...Hammer-Abacho-392706?page=57#jumppos1438

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

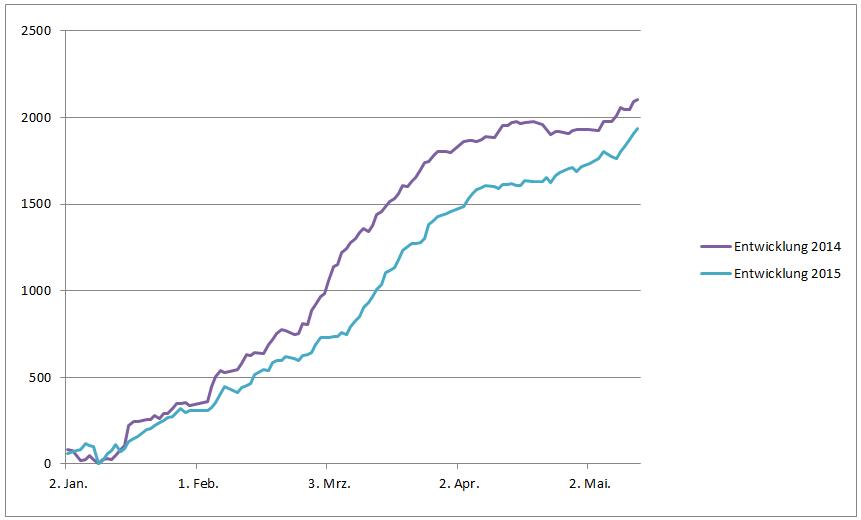

Wir sind in D grade dabei trotz der Preiserhöhungen an das Wachstum aus 2014 in absoluten Zahlen gemessen heran zu kommen. Dieses Tempo hätte ich nicht erwartet !!

Hier weiter unten mal ein Vergleich der Entwicklung 2014 zu 2015 von jeweils Januar bis zur 1. Maiwoche.

Die Quelle hierzu sind meine Aufzeichnunen der aktuellen Partnerzahlen, sie sind keine offiziellen Zahlen !

Angehängte Grafik:

vergleich_entwicklung_2014_2015.jpg (verkleinert auf 59%)

vergleich_entwicklung_2014_2015.jpg (verkleinert auf 59%)

Handwerker-Plattformen im Internet haben ihr Schmuddelimage abgelegt. Aggressive Geschäftsmodelle sind passé. Davon profitieren Kunden und Handwerker......

Beim Marktführer Myhammer ist die Zahl der Ausschreibungen, aber auch die Angebotszahl 2014 um 13 Prozent beziehungsweise um 19 Prozent gewachsen. „Wir sind auf einem Wachstumspfad“, sagt Dodt. Allerdings schreibt das Unternehmen Verluste, und auch die Umsätze und der Aktienkurs sind zuletzt stark zurückgegangen; Dodt führt das aber auf teure Richtungsschwenks im Geschäftsmodell zurück. 2015 will man wieder in die Gewinnzone kommen. Die Zahl der gelisteten Handwerker, die über ihre Monatsbeiträge zwischen 20 und 60 Euro stark zum Gewinn des Unternehmens beitragen, steige kontinuierlich.

Für Handwerker wie Sandor Holpert aus Ludwigsburg sind die Webportale eine Art Lebensversicherung. Ohne sie würde sein Geschäft weit weniger rund laufen. Nach dem Erstkontakt übers Internet bleibe ihm die Kundschaft über Jahre treu, sagt er. „Wenn irgendetwas kaputtgeht, rufen mich die Leute einfach wieder an."

Hier ein paar wichtige Stichpunkte...

- Geschäftsverlauf nach Plan. Ergebnis Erwartung ausgeglichen bis leicht positiv für 2015 bestätigt

- Darlehensrückzahlung Start in 2017 geplant (Gewinn muss größer 2 Mio € sein), Rückzahlung soll 2018 abgeschlossen sein

- Erklärung für negativen Cashflow in Q1: jährliche Einmalaufwände (z.B. Steuer, wie jedes Jahr), Zahlungen die zu 2014 gehören, Wechsel des externen Debitorenmanagement. Schaut in Q2 sehr viel besser aus, Kassenstand per 19.05.2015 ca. 1,9 Mio € nach ca. 1,5 Mio. Ende Q1 (für mich mit die wichtigste Info, hört sich sehr gut an)

- mobile Nutzung steigt signifikant

- in 2015 Invest in Umbau des Marktplatzes für Auftraggeber (Ziel: mehr und qualitativ hochwertigere Ausschreibungen)

- Kündigungsquote ca. 50% (hier liegt Focus auf Verbesserung, ist noch zu hoch)

- ca. 55% Konvertierungsrate von Starter in Laufzeitverträge (sehr gut)

Das ganze ohne Gewähr, sind meine persönlichen Notizen von der HV.

Fazit: Es läuft ;-)

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

http://www.ariva.de/forum/...-oder-umgehen-434273?page=47#jumppos1177

Ich bin derzeit zu 100% davon überzeugt, dass dies nachhaltig ist! Warum? ...

Dazu einmal die sonstigen betrieblichen Aufwendungen auf Quartalssicht seit Q1 2012 ...

Q1 / 2012: 1.155.024 €

Q2 / 2012: 962.212 €

Q3 / 2012: 1.106.764 €

Q4 / 2012: 1.192.000 €

Q1 / 2013: 1.570.000 €

Q2 / 2013: 1.620.000 €

Q3 / 2013: 979.081 €

Q4 / 2013: 1.685.919 €

Q1 / 2014: 1.040.000 €

Q2 / 2014: 871.000 €

Q3 / 2014: 833.000 €

Q4 / 2014: 642.000 €

Q1 / 2015: 638.000 €

Quellen für die Zahlen der sonstigen betrieblichen Aufwendungen, siehe jeweilige Berichte: https://www.myhammer-holding.de/deutsch/...likationen/finanzberichte/

In den sonstigen betrieblichen Aufwendungen sind auch die Wertberichtigungen enthalten, wie auch die Kosten für das externe Debitorenmanagement oder die Kosten für die Miete.

Zum Einen sieht man denke ich schon sehr deutlich im Verlauf der Entwicklung der sonstigen betrieblichen Aufwendungen, wie die Tendenz ist und dass das in Q1 2015 keine Eintagsfliege war.

Warum bin ich weiterhin der Meinung, dass die sonstigen betrieblichen Aufwendungen auf dem aktuellen Niveau bleiben?

1. Man hat externe Entwicklungen wieder ins Haus zurück geholt, was bedeutet dass hier weniger externe Entwicklungskosten anfallen. Das müsste in Q1 auch schon so abgebildet sein.

2. Laut Info auf der HV 2015 soll es keine weiteren neuen Stellen geben, lediglich Ersatzbesetzungen oder Rückkehrer aus Elternzeit. Man sieht sich mit dem derzeitigen Team gut aufgestellt (-> Anmerkung: gleichbleibende Personalfixkosten bei steigenden Umsätzen!). Daraus leite ich ab, dass keine zusätzlichen Räumlichkeiten benötigt werden und sich deshalb die Position der Miete nicht signifikant ändern wird.

3. Man hat das externe Debitorenmanagement von Q1 auf Q2 gewechselt (siehe Info aus Geschäftsberichten). Diese Position war eine der größten Positionen und ich gehe davon aus, dass durch den Wechsel tendenziell Kosten gespart werden (Warum wechselt man sonst? ;-) )

4. Laut Info auf der HV 2015 sollen die Wertberichtigungen auf einem niedrigen Niveau bleiben (< 5%), so dass sich hier keine signifikaten Steigerungen in dieser Position ergeben sollten.

Ich denke ich konnte zu der Entwicklung der sonstigen betrieblichen Aufwendungen einige interessante Infos aufzählen.

Solchen sachlichen Fragen stehe ich offen gegenüber und ich überlege, ob ich Libuda hier wieder mit teilnehmen lasse, wenn sich die Beiträge auf diesem Niveau bewegen, nicht inflationär oft das gleiche gepostet wird und nicht ständig Werbung für Local gemacht wird. Schau mer mal.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Q1 / 2012: 1.155.024 € >>> ca. 46%

Q2 / 2012: 962.212 € >>> ca. 43%

Q3 / 2012: 1.106.764 € >>> ca. 54%

Q4 / 2012: 1.192.000 € >>> ca. 65%

Q1 / 2013: 1.570.000 € >>> ca. 86%

Q2 / 2013: 1.620.000 € >>> ca. 96%

Q3 / 2013: 979.081 € >>> ca. 64%

Q4 / 2013: 1.685.919 € >>> ca. 114%

Q1 / 2014: 1.040.000 € >>> ca. 70%

Q2 / 2014: 871.000 € >>> ca. 57%

Q3 / 2014: 833.000 € >>> ca. 52%

Q4 / 2014: 642.000 € >>> ca. 38%

Q1 / 2015: 638.000 € >>> ca. 35%

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

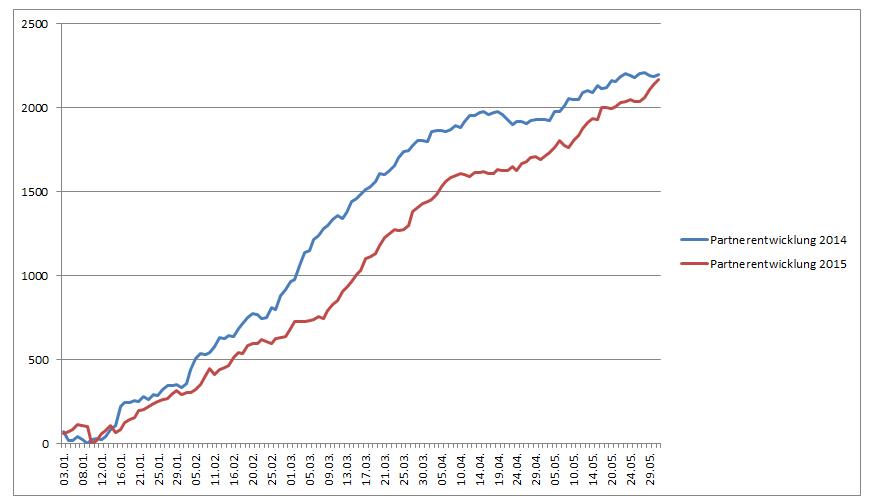

Meiner Meinung nach eine sehr sehr gute Entwicklung, welche sich definitiv positiv auf den Umsatz für Q2 und Q3 auswirken wird.

Die Quelle hierzu sind meine Aufzeichnungen der aktuellen Partnerzahlen, sie sind keine offiziellen Zahlen !

Angehängte Grafik:

vergleich_entwicklung_2014_2015.jpg (verkleinert auf 58%)

vergleich_entwicklung_2014_2015.jpg (verkleinert auf 58%)

Es waren dieses Jahr etwas mehr, aber noch nicht viele Aktionäre vertreten wie letztes Jahr, die meisten mit nur einer Aktie ;-) Ich schätze gesamt gute 15.

Die Einführung erfolgte wie in den letzten Jahren durch den Aufsichtsratsvorsitzenden H. Gutbrod. Die Ausführungen zu den Tagesordnungspunkten spare ich mir an dieser Stelle, da sie ja nachlesbar sind und keinen besonderen Informationsgehalt für uns hier haben. Ausführungen zu den Geschäftszahlen die im Geschäftsbericht nachlesbar sind, habe ich hier auch nicht im Detail aufgeführt.

Kurz nur etwas zum Insentivplan für die Vorstände, der auf einer mehrjährigen Betrachtung basiert. Er besteht aus Zielen die erreicht werden müssen im Bereich der Geschäftszahlen Umsatz und Ergebnis sowie der Kursentwicklung. Erst wenn die Ziele bei den Geschäftszahlen erreicht sind, wird auch die Kurssteigerung berücksichtigt.

Zu den Ausführungen der Vorstandsvorsitzenden Frau Frese, die zuerst einen Rückblick auf 2014 erläuterte, dann einen Ausblick auf das Jahr 2015…

2014 war ein erfolgreiches Jahr mit den Schwerpunkten Kerngeschäft, Monetarisierung, mobile Apps und Customer Success (-> eigenes Call Center für die Kundenbetreuung). Im Bereich Telesales wurden zwar weniger Pakete verkauft, aber es erfolgte eine höhere Konvertierung in Vollpakete (Anmerkung: Verlängerung von Starterpaketen in Vollpakete). Es gab in 2014 stetige Detailverbesserungen des Portals. Das stark vereinfachte Preismodell ist ihrer Meinung nach die richtige Entscheidung gewesen. Zur Monetarisierung wurde die Preiserhöhung bei den Starter- und Vollpaketen erwähnt, wie auch die Verkürzung der Rabattierung für Existenzgründer auf nur noch 1 Jahr (hatte ich bisher noch gar nicht mitbekommen).

Zu den mobile Apps wurde eine Grafik gezeigt, welche die (aktiven) Nutzerzahlen und die eingestellten Aufträge auf Monatssicht darstellte. Seit Herbst 2014 gingen die Werte steil nach oben. Lag man im September 2013 noch bei ca. 2.000 aktiven Nutzern und ca. 300 Ausschreibungen, so sind es aktuell ca. 12.000 aktive (nicht Downloads) mobile User mit ca. 1.100 Ausschreibungen. Das letzte Release hat nun auch eine Kamerafunktion, so dass man Fotos direkt in eine Ausschreibung hochladen kann (ENDLICH! ;-) ). Das ist meiner Meinung nach ein sehr wichtiger Punkt, den wir auch schon seit Jahren gefordert hatten. Ich denke man hatte das bei MyHammer in der Vergangenheit etwas unterschätzt. Sehr gut, dass man im Bereich mobile jetzt anzieht. Wenn ich es richtig verstanden habe, ist geplant, dass jedes Quartal ein neues Release für die Apps herauskommt.

Der Bereich CSM (Customer Succsess Management) hat einen hohen Stellenwert erhalten, den Handwerkern und Dienstleistern werden die Vorteile und Funktionen des Portals im direkten Kontakt näher gebracht, was sich in einer höheren Konvertierungsrate niederschlägt.

Zum 10jährigen MyHammer Jubiläum gab es ca. 400 Geburtstagsgrüße von Handwerkern und Dienstleistern, für mich ein Zeichen, dass sich hier in den letzten Jahren die Zusammenarbeit auch stark gebessert hat. Die Zahl der Vollpakete lag Ende März bei ca. 12.000, die der Starterpakete mit ca. 3.400 in etwa auf Vorjahresniveau. Die Konvertierungsrate beträgt mittlerweile stolze 55%, ein super Wert besser wie der Zielwerte, wobei die Kündigungsquote um den Zielwert 50% schwankt, was noch nicht zufriedenstellend ist, hier will man verstärkt daran arbeiten und den Kundenmehrwert erhöhen. 50% der Aufträge stammen von Altkunden. Werbung erfolgt zur Zeit über Newsletter (auch gezielt nach Nutzerverhalten) und Printwerbung. Aktuell hat man ca. 0,5 Mio Auftraggeber. Die Kosten für eine eingekauften (Achtung hier spricht man nicht von allen Aufträgen, sondern von 10-20% wenn ich das noch ungefähr richtig im Kopf habe) Auftrag beträgt ca. 6 €.

Signifikanter Invest 2015 wird die komplette Neugestaltung des Marktplatzes für die Aufträge sein, der soll eine wesentlich bessere Nutzerführung erhalten. Auch hier hat man offensichtlich erkannt, dass die Aufträge für MyHammer eigentlich das ausschlaggebende Argument sind, das Handwerker anzieht. Wie auch die Weiterentwicklung der mobile Apps incl. Fotofunktion war das ja eine unserer Kernforderungen der letzten Jahre. Auch hier hat offensichtlich wieder ein Umdenken stattgefunden, was ich nur absolut begrüßen kann. Man will unter anderem die Kommunikation von Auftraggeber und Auftragnehmer auf die Plattform bringen. Mit Postfach und der Möglichkeit Anhänge mit zu versenden. In der Vergangenheit lief das immer alles außerhalb von MyHammer ab. Das steigert natürlich den Traffic auf der Plattform.

Die Strategie die im Moment verfolgt wird und bis 09/2015 ausgelegt ist hat die drei Kernthemen „Digitalisierung betrieblicher Prozesse im Handwerk“, „MyHammer als erste Anlaufstelle in Deutschland“ und „lokale Dienstleistungen“

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Das Jahr 2014 lag im Zeichen der Konsolidierung. Zum 31.12.2014 hatte man einen Paketbestand (Starter und Voll) von ca. 14.000. Im Jahr 2014 wurden ca. 13.850 Starterpakete verkauft (+24% ggü. Vorjahr). Der monatliche Umsatz liegt weiterhin höher als in den Vorjahresquartalen. Aus dem gezeigten Diagramm habe ich für 2015 eine Umsatzerwartung von ca. 7,9 Mio € herausgelesen. Man hat in 2014 Kosteneinsparungen von ca. 37% erreicht. Ab 2017 ist die Rückzahlung der Darlehen von Holtzbrinck geplant (ist ab 2 Mio € Gewinn erst möglich) über mehrere Jahre (Anmerkung: In der Fragerunde hat man angemerkt, dass man bereits in 2018 alles abgezahlt hat).

Bei den Beschäftigten erfolgen nur Nachbesetzungen, keine neue Stellenausschreibungen, man sieht sich mit den 56 Vollzeitstellen gut gerüstet und erwartet nachhaltig, profitabel zu wachsen. Die Umsätze steigen und man erwartet ein deutliches Kundenbestandswachstum, man sieht sich aktuell auf einer gesunden Basis. Es gab in den letzten Wochen deutliche Verbesserungen.

Es sind in 2015 keine Kapitalmaßnahmen geplant, H. Bruns erwähnt ausdrücklich, dass dies eine sehr wichtige Botschaft an den Kapitalmarkt ist. Man erwartet keine signifikanten Abweichungen von den derzeit sehr niedrigen Wertberichtigungsquoten. Das Gesamtjahr sieht man weiterhin ausgeglichen bis leicht positiv, was den Gewinn betrifft. Man hat weiter vor internes Know How aufzubauen (Produktentwicklung, CSM) und erwartet deutliche Einsparungen beim Telefonvertrieb.

Meine im Vorfeld an den Vorstand gerichtete Frage zum negativen Cash Flow im ersten Quartal wurde ausführlichst von H. Bruns beantwortet. Zum einen haben zahlungswirksame Vorgänge aus dem Vorjahr Q1 2015 belastet, wie auch die wie jedes Jahr in Q1 anfallenden Posten Umsatzsteuer und Zahlungen an Mitarbeiter. Weiterhin hat der Wechsel des Debitorenmanagements belastet. Also alles Punkte die wir im Vorfeld auch schon vermutet hatten. Stand 19.05.2015 betrug der Kassenstand ca. 1,9 Mio € nach ca. 1,5 Mio € nach Q1. Das ist meiner Meinung ein sehr wichtiger Hinweis, wie sich der Cash Flow in Q2 entwickelt und unterstreicht die Aussage von H. Bruns, dass man in 2015 keine Notwendigkeit für Kapitalmaßnahmen sieht.

Man wird dieses Jahr wieder am Wettbewerb „Great place to work“ teilnehmen. Was Investor Relations Maßnahmen betrifft, wird man erst einmal das wachsende Geschäft und die verbesserten Ergebnisse für sich sprechen lassen und dann ggf. erst wieder tätig werden.

Fazit von H. Bruns: Die Weichen sind gestellt, man blicke optimistisch in die Zukunft!

Die anschließend gestellten Fragen haben meiner Meinung nach keine besonderen Informationsgehalt, deshalb verzichte ich an dieser Stelle darauf, bis auf die Frage nach UK. Hier wurde gesagt, man bleibt weiter in UK präsent und man prüft immer mal wieder, ist aber kein Fokus (Man konzentriert sich hier auf die Umkreise von London und Manchester, bzw. einzelne Gewerke).

Viele Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Größte Unsicherheitsfaktoren sind dabei die Verteilung von alten Paketpreisen und neuen, sowie der Anteil der Starterpakete (20€ mtl.) zu den Vollpaketen (60€ mtl.).

Auf Basis der Stichproben aus dem laufenden Q2 schätze ich, dass wir durchaus bereits in Q2 auf 2,0 Mio € Umsatz kommen können. Für Q3 komme ich dann auf 2,1 und für Q4 auf ca. 2,2 Mio €.

Das wären in Summe für 2015 ca. 8,1 Mio € Umsatz, nach ca. 6,3 Mio im letzten Jahr, also ca. +28%.

Dabei ist zu beachten, dass man in Q1 mit ca. 1,8 Mio € Umsatz bereits ein positives Betriebsergebnis von 25.000 € erreicht hat. Laut Aussage des Vorstandes H. Bruns auf der HV hat sich der Cashbestand Stand 19.05.15 zum Ende Q1 von ca. 1,5 Mio auf ca. 1,9 Mio € erhöht. Was das in Summe alles bedeutet, kann sich jeder selbst an 3 Fingern abzählen. ;-)

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |