Redcare Pharmacy N.V ( Shop Apotheke)

Seite 16 von 25 Neuester Beitrag: 11.04.25 15:23 | ||||

| Eröffnet am: | 13.06.23 09:24 | von: BackhandSm. | Anzahl Beiträge: | 624 |

| Neuester Beitrag: | 11.04.25 15:23 | von: lordslowhand | Leser gesamt: | 215.898 |

| Forum: | Börse | Leser heute: | 203 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 13 | 14 | 15 | | 17 | 18 | 19 | ... 25 > | ||||

Ich hatte es geschrieben. Wenn mit unter einer der prominentesten Hedge Fonds der Welt, Citadel, hier short geht, wissen die ganz genau was drin ist. Jetzt schaue ich nächste Woche mal in den Bundesanzeiger, ob sie sich wieder eingedeckt haben. Ich habe nachgeahmt und durch Short Knock outs mitverdient, auch wenn zu früh raus. Jetzt auf den Long Einstieg warten.

Optionen

| Boardmail an "JBelfort" |

Wertpapier: Redcare Pharmacy NV |

behandelt.

Wenn man damit Verluste macht, kann man die nur bis zu 20.000€ pro Jahr mit Gewinnen verrechnen.

Wenn es mal ganz blöde kommt haben Aktien den Vorteil man kann sie einfach liegen lassen. Da gibt es keinen Zeitfaktor, meine Meinung.

Wenn man damit Verluste macht, kann man die nur bis zu 20.000€ pro Jahr mit Gewinnen verrechnen.

Wenn es mal ganz blöde kommt haben Aktien den Vorteil man kann sie einfach liegen lassen. Da gibt es keinen Zeitfaktor, meine Meinung.

auch aktien haben einen zeitfaktor, es sind die sogenannten opportunitätskosten. opportunitätskosten sind die differenz zwischen der zu erwartenden rendite und der möglichen rendite, wenn man in ein besseres investment wechseln würde.

opportunitätskosten sind natürlich keine echten kosten, sie stellen beispielsweise dar, was einem woanders entgeht wenn man jahrelang darauf wartet bis man seinen einstiegspreis wieder erreicht.

konkret geht es darum, ob es manchmal nicht gescheiter wäre, mit verlust zu verkaufen und woanders zu investieren wo es aufwärts geht.

opportunitätskosten sind natürlich keine echten kosten, sie stellen beispielsweise dar, was einem woanders entgeht wenn man jahrelang darauf wartet bis man seinen einstiegspreis wieder erreicht.

konkret geht es darum, ob es manchmal nicht gescheiter wäre, mit verlust zu verkaufen und woanders zu investieren wo es aufwärts geht.

der übergang von der hoffnungsvollen wachstumsaktie, welche oft noch keinen gewinn schreibt, zur normalen aktie, welche von den analysten und investoren nun nicht mehr nach potential beurteilt wird sondern nach knochentrockenen finanzzahlen, ist meistens schmerzhaft.

es ist ziemlich üblich, dass der aktienkurs dann erstmal kräftig fällt, wenn plötzlich nicht mehr mögliches potential sondern nüchterne zahlenanalyse herangezogen wird zur beurteilung.

ich nenn das jeweils, halb scherzhaft, das erwachsen werden einer aktie bzw firma. und redcare pharmacy ist gerade mitten drin.

es ist ziemlich üblich, dass der aktienkurs dann erstmal kräftig fällt, wenn plötzlich nicht mehr mögliches potential sondern nüchterne zahlenanalyse herangezogen wird zur beurteilung.

ich nenn das jeweils, halb scherzhaft, das erwachsen werden einer aktie bzw firma. und redcare pharmacy ist gerade mitten drin.

Meine Meinung dazu, Fähnchen im Wind die wollen noch mal günstig selber rein.

Erzeugt bei mir nur ein müdes lächeln.

Erzeugt bei mir nur ein müdes lächeln.

gerade noch mal 250 STK nachgekauft.

So, 1000 STK sollten reichen.

Einfach liegen lassen und den Herbst abwarten, meine Meinung.

So, 1000 STK sollten reichen.

Einfach liegen lassen und den Herbst abwarten, meine Meinung.

immer noch der alte denkfehler bei der ubs: amazon könne ins pharmaversandgeschäft einsteigen.

nein, in den versand von rezeptpfichtigen medikamenten kann und wird amazon nicht einsteigen. das amazonkonzept wo auch mal was falsches verschickt wird, kann ja einfach zurückgeschickt werden, das geht bei rezeptpflichtigen medikamenten nicht, das kann schnell lebensgefährlich werden, wenn was falsches geliefert wird.

für den versand von rezeptpflichtigen medikamenten braucht es einen spezialisierten logistikbetrieb mit fachpersonal insbesondere in der bearbeitung der bestellungen und im logistikcenter und das ist amazon nun mal nicht.

der aufbau eines spezialisierten grossvertriebes für medikamente dauert jahre und kostet viel geld, ich sehe aktuell null konkurrenz für die zwei grossen medikamentenversandhändler redcare und docmorris.

die bedrohung durch amazon ist ein denkfehler des analysten.

nein, in den versand von rezeptpfichtigen medikamenten kann und wird amazon nicht einsteigen. das amazonkonzept wo auch mal was falsches verschickt wird, kann ja einfach zurückgeschickt werden, das geht bei rezeptpflichtigen medikamenten nicht, das kann schnell lebensgefährlich werden, wenn was falsches geliefert wird.

für den versand von rezeptpflichtigen medikamenten braucht es einen spezialisierten logistikbetrieb mit fachpersonal insbesondere in der bearbeitung der bestellungen und im logistikcenter und das ist amazon nun mal nicht.

der aufbau eines spezialisierten grossvertriebes für medikamente dauert jahre und kostet viel geld, ich sehe aktuell null konkurrenz für die zwei grossen medikamentenversandhändler redcare und docmorris.

die bedrohung durch amazon ist ein denkfehler des analysten.

der gleiche miese Analyst der zuvor bei Credit Suisse Redcare als einziger auf 'sell' gestuft hatte;

UBS war da ja noch positiv..

hatte gehofft dass der Analyst durch die Übernahme verschwindet... aber jetzt sitzt er bei der UBS :-(

UBS war da ja noch positiv..

hatte gehofft dass der Analyst durch die Übernahme verschwindet... aber jetzt sitzt er bei der UBS :-(

beim konkurrenten docmorris ist ubs einerseits mit über 20% beteiligung mit abstand der grösste aktionär und hat dennoch mit das extrem tiefste kursziel mit chf 31. bedeutet: die ubs zockt mit der schweizer firma docmorris.

und ubs chef ermotti hat sich letzten monat öffentlich über das schlechte image seiner bank gewundert. die leben irgendwie in einer parallelwelt....

und ubs chef ermotti hat sich letzten monat öffentlich über das schlechte image seiner bank gewundert. die leben irgendwie in einer parallelwelt....

Analysten-Hampelmänner "liebe"...... Selbst nichts auf der Pfanne haben, aber dumm daher sabbeln.... Warum kam die Meldung nicht bei 150 €? Da hätte ich es verstanden ;-)

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Redcare Pharmacy NV |

85 haben wir zügig....

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Redcare Pharmacy NV |

Moderation

Zeitpunkt: 22.05.24 13:54

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 22.05.24 13:54

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

...findste? Bei dem Tempo. Also Respekt, wenn dich das nicht schockt von 150 auf 95.

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Redcare Pharmacy NV |

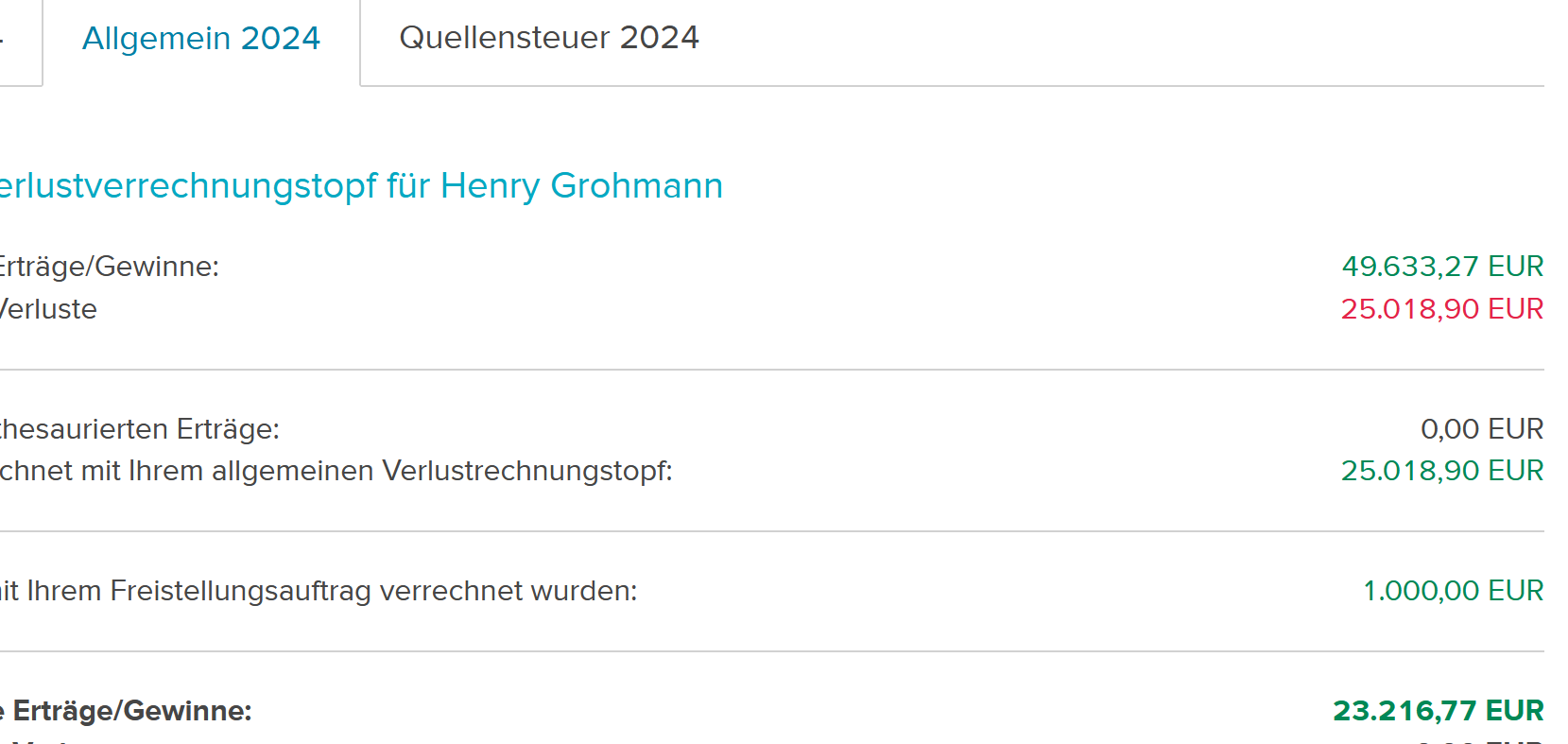

Meiner Meinung nach ist das nicht ganz richtig. Wenn man beim Ausbuchen der ausgenockten Scheine noch einen Geldbetrag nach Gebühren erhält, kann der Verlust verrechnet werden.

Bei mir wurden bis jetzt alle Verluste immer im Allgemeinen Verlusttopf mit Gewinne verrechnet.

Bei mir wurden bis jetzt alle Verluste immer im Allgemeinen Verlusttopf mit Gewinne verrechnet.

Angehängte Grafik:

20000.png (verkleinert auf 30%)

20000.png (verkleinert auf 30%)

Was steckt hinter dem Abverkauf? Und ist dieser eventuell sogar eine gute Kaufchance?

https://www.finanznachrichten.de/...cy-aktie-wo-ist-der-boden-486.htm

https://www.finanznachrichten.de/...cy-aktie-wo-ist-der-boden-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Redcare Pharmacy NV |

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Redcare Pharmacy NV |

Dafür steckt in dem Geschäftsmodell viel zu viel Potenzial. Zudem juckt es sicherlich dem einen oder anderen Analysten schon in den Fingern, das "Urteil" der UBS via eigenem Update zu kontern. Dann sollte sich das Schauspiel hier so langsam wieder beruhigen.

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: Redcare Pharmacy NV |