Der einstige Stern

oszillierte so heftig (und so zuverlässig!) in den vergangenen Monaten wie diese......

EIN Trade? Hier konnte man mit dem alten Rein-Raus-Spiel sehr gut Kasse machen. Ich hoffe, es geht so weiter.

EIN Trade? Hier konnte man mit dem alten Rein-Raus-Spiel sehr gut Kasse machen. Ich hoffe, es geht so weiter.

Optionen

| Boardmail an "pekunia" |

Wertpapier: Jenoptik AG |

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Jenoptik AG |

Moderation

Zeitpunkt: 08.01.21 12:37

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 08.01.21 12:37

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Jenoptik AG |

Moderation

Zeitpunkt: 08.01.21 12:37

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 08.01.21 12:37

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Jenoptik AG |

Das ist ja wohl hoffentlich nicht deren Ernst:

Zitat:

"JENOPTIK leidet unter anderem unter dem zwischenzeitlichen Einbruch der Automobilindustrie in der Corona-Pandemie. "Es wird Jahre dauern, bis das Geschäft im Bereich Verbrennungsmotoren wieder an das Vorkrisenniveau herankommt", sagte er. "Daher müssen die Strukturkosten an das reduzierte Umsatzniveau angepasst werden. Man kann nicht fünf Jahre Kurzarbeit machen."

https://www.finanzen.net/nachricht/aktien/...lockdown-effekte-9724269

Das Geschäft mit Verbrennungsmotoren WIRD NIE WIEDER das Vorkrisenniveau erreichen. Das ist ein deutlich schrumpfender Markt. Kann man mitnehmen, aber es braucht nun wirklich den gekonnten Schritt Richtung erneuerbaren Energien und deren Anforderungen in allen Bereichen.

Zitat:

"JENOPTIK leidet unter anderem unter dem zwischenzeitlichen Einbruch der Automobilindustrie in der Corona-Pandemie. "Es wird Jahre dauern, bis das Geschäft im Bereich Verbrennungsmotoren wieder an das Vorkrisenniveau herankommt", sagte er. "Daher müssen die Strukturkosten an das reduzierte Umsatzniveau angepasst werden. Man kann nicht fünf Jahre Kurzarbeit machen."

https://www.finanzen.net/nachricht/aktien/...lockdown-effekte-9724269

Das Geschäft mit Verbrennungsmotoren WIRD NIE WIEDER das Vorkrisenniveau erreichen. Das ist ein deutlich schrumpfender Markt. Kann man mitnehmen, aber es braucht nun wirklich den gekonnten Schritt Richtung erneuerbaren Energien und deren Anforderungen in allen Bereichen.

War richtig nachzukaufen. Der aktionär seit Wochzen schon am pushen, mir solls recht sein. Marge auch sehr positiv. Strong Long :)

https://www.deraktionaer.de/artikel/aktien/...0225127.html?feed=ariva

....Positiv beitragen zu Umsatz und Ergebnis wird die im Herbst übernommene Trioptics GmbH, deren EBITDA-Marge deutlich über der des Jenoptik-Konzerns liegt. Die Norddeutschen entwickeln und produzieren optische Mess- und Fertigungssysteme, mit denen die Kunden die Qualitätskontrolle bei der Produktion von Linsen, Objektiven und Kameramodulen vereinfachen können. Die Lösungen sind vor allem bei der Kontrolle von den kleinen Kameras für Smartphones stark nachgefragt.

Ebenfalls interessant: Jenoptik hat im September einen Großauftrag aus der Automobilindustrie verbucht. Für den spanischen Automobil-Zulieferer Gestamp, ein internationaler Spezialist für die Herstellung von Metall-Komponenten, wird man drei komplett automatisierte Produktionszellen für Karosserie-Bauteile entwickeln und fertigen. Mit Hilfe der Fertigungszellen, die auch mit Jenoptik-Laseranlagen ausgestattet sind, werden komplexe Karosserieteile für Elektrofahrzeuge in einem Gestamp-Werk in Deutschland gefertigt. Das Auftragsvolumen soll sich dem Vernehmen nach auf einen mittleren zweistelligen Millionenbetrag belaufen.

In Finanzkreisen wird folgendes Szenario diskutiert: Gestamp ist in 23 Ländern mit mehr als 100 Produktionsstätten aktiv, eine davon steht in Ludwigsfelde südlich von Berlin. In Finanzkreisen machen Spekulationen die Runde, dass die Spanier von heir aus auch das eine halbe Stunde entfernt entstehende Tesla-Werk in Grünheide ("Gigafactory") mit Karosserieteilen beliefern könnte. ..."

....Positiv beitragen zu Umsatz und Ergebnis wird die im Herbst übernommene Trioptics GmbH, deren EBITDA-Marge deutlich über der des Jenoptik-Konzerns liegt. Die Norddeutschen entwickeln und produzieren optische Mess- und Fertigungssysteme, mit denen die Kunden die Qualitätskontrolle bei der Produktion von Linsen, Objektiven und Kameramodulen vereinfachen können. Die Lösungen sind vor allem bei der Kontrolle von den kleinen Kameras für Smartphones stark nachgefragt.

Ebenfalls interessant: Jenoptik hat im September einen Großauftrag aus der Automobilindustrie verbucht. Für den spanischen Automobil-Zulieferer Gestamp, ein internationaler Spezialist für die Herstellung von Metall-Komponenten, wird man drei komplett automatisierte Produktionszellen für Karosserie-Bauteile entwickeln und fertigen. Mit Hilfe der Fertigungszellen, die auch mit Jenoptik-Laseranlagen ausgestattet sind, werden komplexe Karosserieteile für Elektrofahrzeuge in einem Gestamp-Werk in Deutschland gefertigt. Das Auftragsvolumen soll sich dem Vernehmen nach auf einen mittleren zweistelligen Millionenbetrag belaufen.

In Finanzkreisen wird folgendes Szenario diskutiert: Gestamp ist in 23 Ländern mit mehr als 100 Produktionsstätten aktiv, eine davon steht in Ludwigsfelde südlich von Berlin. In Finanzkreisen machen Spekulationen die Runde, dass die Spanier von heir aus auch das eine halbe Stunde entfernt entstehende Tesla-Werk in Grünheide ("Gigafactory") mit Karosserieteilen beliefern könnte. ..."

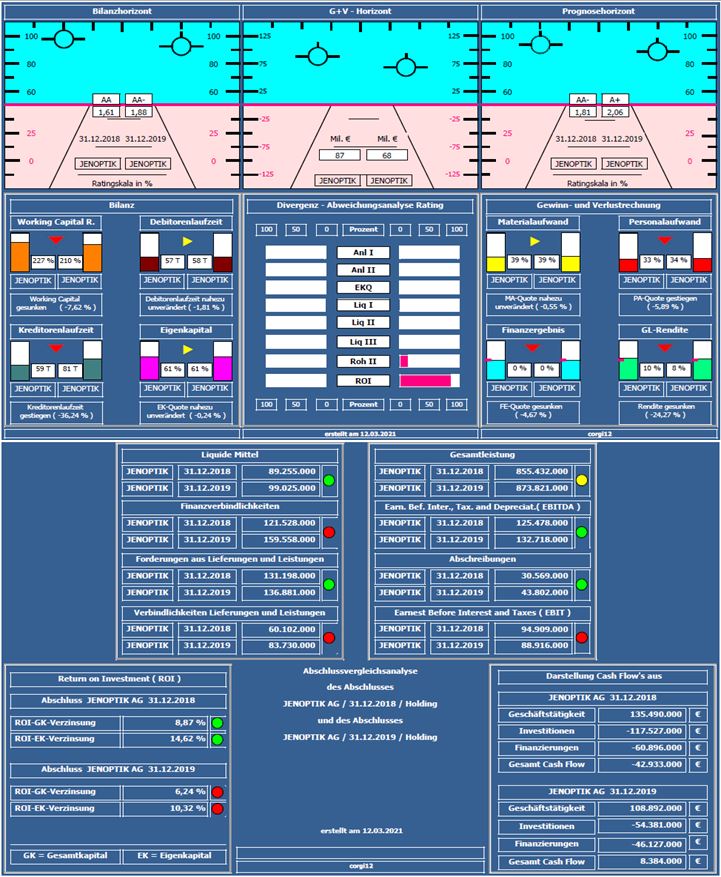

Moin zusammen,

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( vor Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 1,81 auf 2,06 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Minimales Gesamtleistungswachstum (+2,1%), Eigenkapitalquote mit 61% sehr stabil, Working Capital Ratio mehr als ausreichend.

Negativ: Geringfügige Veränderung der Rohertrag II-Marge, Gesamtkapitalrendite (ROI) etwas stärker gefallen (von 8,87% auf 6,24%).

Resume: Jenoptik ist ein bilanziell starkes Unternehmen mit einer guten Eigenkapitalquote von 61%.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea & Jenoptik.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( vor Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 1,81 auf 2,06 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Minimales Gesamtleistungswachstum (+2,1%), Eigenkapitalquote mit 61% sehr stabil, Working Capital Ratio mehr als ausreichend.

Negativ: Geringfügige Veränderung der Rohertrag II-Marge, Gesamtkapitalrendite (ROI) etwas stärker gefallen (von 8,87% auf 6,24%).

Resume: Jenoptik ist ein bilanziell starkes Unternehmen mit einer guten Eigenkapitalquote von 61%.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea & Jenoptik.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

jenoptik_2018_2019.jpg (verkleinert auf 70%)

jenoptik_2018_2019.jpg (verkleinert auf 70%)

Abwärtstrend intakt, aber es sieht so aus, als ob es im Abwärtstrend sich ein kleiner Aufwärtstrend ausbildet. Ich werde mir das Unternehmen genauer anschauen, weil ich persönlich mit einem Einstieg liebäugel. P.S. bin kein Profi was Chart Analysen angeht.

...mal schauen, ob der Durchbruch nach oben nun gelingt.

Übermorgen gibt es Dividende.

Jetzt noch eine Top Nachricht auf der HV, dann sollte endlich wieder mal Richtung 30€ gehen.

Übermorgen gibt es Dividende.

Jetzt noch eine Top Nachricht auf der HV, dann sollte endlich wieder mal Richtung 30€ gehen.

Mal schauen, ob es interessante Infos in der HV gibt und was die Analysten zur HV sagen.

Der Weg zu den 30€ ist jedenfalls frei. Charttechnik sieht gut aus. Fundamental alles bestens. Analysten sind grundsätzlich überzeugt von Jenoptik.

Der Weg zu den 30€ ist jedenfalls frei. Charttechnik sieht gut aus. Fundamental alles bestens. Analysten sind grundsätzlich überzeugt von Jenoptik.

Ein Anstieg um 20% innerhalb so kurzer Zeit deutet auf einen Shortsqueeze nach guter Jahresprognose hin. Lasse es weiter laufen trotz Fahnenstange und möglichen Rücksetzter auf 27 Euro.

Wenn man sich den 3 Jahres-Chart anschaut, sieht man, dass die Tassenformation abgeschlossen ist. Geht es jetzt zu neuen Höchstkursen? Was ist Eure Meinung.

Infos zum Kapitalmarkttag der voraussichtlich zwischen dem 30.11 und 1.12 stattfindet.

https://www.jenoptik.de/investoren/finanztermine

https://www.jenoptik.de/investoren/finanztermine

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Jenoptik AG |

... ob die 130 Mio. für den Spartenverkauf marktkonform sind? Kommt mir bissl wenig vor...

THX!

https://mobile.dgap.de/dgap/News/adhoc/...n-vincorion/?newsID=1489543

Warburg Research belässt Jenoptik auf 'Buy' - Ziel 37 Euro

https://www.it-times.de/news/...jenoptik-auf-buy-ziel-37-euro-141898/

Die Investmentbank Warburg Research hat die Einstufung für Jenoptik nach dem Verkauf der Sparte Vincorion auf "Buy" mit einem Kursziel von 37 Euro belassen. Das nun eine Lösung für den Bereich gefunden sei, sei positiv, schrieb Analyst Malte Schaumann in einer am Donnerstag vorliegenden Studie. Allerdings liege der Verkaufspreis unter dem 2019 avisierten Ziel

ist ja wirklich nicht üppig 37 Euro KZ

https://www.it-times.de/news/...jenoptik-auf-buy-ziel-37-euro-141898/

Die Investmentbank Warburg Research hat die Einstufung für Jenoptik nach dem Verkauf der Sparte Vincorion auf "Buy" mit einem Kursziel von 37 Euro belassen. Das nun eine Lösung für den Bereich gefunden sei, sei positiv, schrieb Analyst Malte Schaumann in einer am Donnerstag vorliegenden Studie. Allerdings liege der Verkaufspreis unter dem 2019 avisierten Ziel

ist ja wirklich nicht üppig 37 Euro KZ

JENOPTIK hat einen Vertrag über den Verkauf der Division VINCORION unterzeichnet.

https://www.jenoptik.de/presse/pressemitteilungen/...uf-von-vincorion

https://www.jenoptik.de/presse/pressemitteilungen/...uf-von-vincorion

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Jenoptik AG |

Morgen Kapitalmarkttag, erwartet Ihr was überraschendes?

https://www.jenoptik.de/sites/capital-markets-day

https://www.jenoptik.de/sites/capital-markets-day

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Jenoptik AG |

Die Pessemitteilung zum Abschluss von BG Medical und SwissOptic.

https://www.jenoptik.de/presse/pressemitteilungen/...l-und-swissoptic

https://www.jenoptik.de/presse/pressemitteilungen/...l-und-swissoptic

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Jenoptik AG |

Ich stecke jetzt nicht so tief in Jenoptik, aber mich wundert, dass JO nicht bei den Gewinnern des erhöhten Militärhaushaltes auffiel.

Aus der letzte Präsentation sah ich, dass ca. 25% des Umsatzes in Defense gemacht wird/wurde.

Weiss da jemand Näheres?

Aus der letzte Präsentation sah ich, dass ca. 25% des Umsatzes in Defense gemacht wird/wurde.

Weiss da jemand Näheres?

Optionen

| Boardmail an "Tribalista" |

Wertpapier: Jenoptik AG |