Trivago auf lange Sicht ein Gewinn

Seite 4 von 5 Neuester Beitrag: 08.03.19 22:12 | ||||

| Eröffnet am: | 17.12.16 23:39 | von: 24dan | Anzahl Beiträge: | 113 |

| Neuester Beitrag: | 08.03.19 22:12 | von: Etzelsys64 | Leser gesamt: | 69.604 |

| Forum: | Börse | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 > | ||||

Ist das Cash welches sonst auf der Kante liegen würde jetzt investiert oder verbrannt?

Würdest du bei dem derzeitigen, geprügelten Kurs eine Kapitalerhöhung durchführen (Du selbst gehörst zu den größten Teilhabern)?

Fazit: Wenn kein Cash mehr da ist geht Trivago zu Lasten des Wachstums leicht in die Gewinnzone über und konzentriert sich auf eine Erhöhung der Einnahmen ohne Werbekosten, zur Not ist da ja auch noch Expedia ;-)

Trivago ist sehr bekannt und hat eine sehr hohe clickrate.

Das operative Geschäft selbst kann auch mit wenigen Mitteln und etwas phantasie deutlich gesteigert werden.

Für mich ein klarer Kauf mit der Chance auf eine kurzfristige Verdopplung.

Expedia hat bereits die Mehrheit an Trivago, da die Branche aber schon im Visier der Wettbewerbshüter steht wird man Trivago m.m.n. eher nicht komplett schlucken, zumal Expedia ja auch so mit Erfolg bei Trivago an der Vermittlung zur Konkurenz profitiert und eine gewisse Kontrolle am Markt bekommt.

Trivago ist für mich eine Schlüsselfigur in diesem Geschäft und bekommt seinen Einfluss auf den eigenen Profit parallel zum wachsenden Marktanteil.

Unternehmen wie Priceline kommen nicht an Trivago und dessen Forderungen vorbei wenn die Kunden vermehrt über Trivago suchen und die Hotels über den Manager von Trivago anbieten.

Die Frage ist nur ob sich Trivago durchsetzen kann und hier könnten der Börsengang mit Zugang zu Kapital sowie die starken Schultern von Expedia langfristig für Rückenwind sorgen.

Es spielt für mich garkeine Rolle ob Trivago Geld verbrennt solange das für angemessen wachsende Marktanteile sorgt, Trivago ist noch zu unbedeutend und damit sind auch die Zahlen noch zu stark in der Hand von Priceline und co. was sich aber irgendwann einmal ändern könnte.

Es wäre nur zu schön wenn man ein junges Unternehmen im Internet führt, wächst und dabei gleich das große Geld macht, aber wenn es so einfach wäre würde es doch glatt jeder machen.

Wie lange musste Amazon Kunden durch Verlustgeschäfte abfischen nur um heute und in Zukunft an der unflexliblen, gebundenen Kundschaft den Profit wachsen zu lassen ? Selbst ein Friseursalon muss sich erst einmal einen Kundenstamm aufbauen und dafür tief in die eigene Tasche greifen ;-)

Langfristige Investoren sind erfolgreicher was ja auch bewiesen ist und die steigen bei Trivago sicherlich nicht wegen fehlendem Profit oder den Quartalszahlen ein und aus.

Am Wachstumspotenzial hat sich seit dem Börsengang nichts geändert, nur ein paar Steinchen auf dem Weg treiben Kurs und Einschätzungen aktuell ganz tief in den Keller.

Wegen einem Knacks im Kurs aufgrund einiger Anleger die mehr erwartet haben und ihr Kapital mit Verlust schnell woanders ankleben müssen ändert sich zum Glück aber garnichts (außer den günstigen Gelegenheiten zum Kauf), die wären bei kurzfristigem Anstieg auch die ersten die ihre Gewinne abgezogen hätten ;-)

Ich gehe dabei von einem guten Angebot von Seiten Trivago aus, welches die Aktionäre von HC für viele Jahre des Wartens entschädigt.

Ich halte deshalb neben Trivago auch eine Position von Holidaycheck im Depot ;-)

Ich bin bei 4,8 eingestiegen und gehe stark davon aus, dass sich das ganze auf Dauer positiv entwickelt.

In dem Markt ist für Trivago noch viel Luft nach oben.

Selbst wenn sie es vergeigen sollten, ist die Marke "Trivago" sehr bekannt und wird von einem anderen Unternehmen geschluckt. Selbst das sollte zumindest kurzfristig für einen ordentlichen Anstieg des Kurses führen. Zu dem Zeitpunkt wird der Stop-Loss hochgezogen und abgewartet, wo die gemeinsame Reise hingeht.

Ich sehe da allerdings zurzeit so viel Potenzial nach oben, dass ich (zumindest auf dem Papier) ein Totalverlust riskieren würde. Etwas Zeit, ein paar gute Nachrichten und Umsatzzahlen für Trivago und die Aktie geht locker auf ~10.

Oder sehen wir hier echt noch Phoenix aus der Asche und Trivago steht zeitnah also 2030 wieder bei 9Eur. ? :-)

Optionen

| Boardmail an "Scratchi" |

Wertpapier: Trivago NV ADR |

Trivago hat seinen Sitz in Düsseldorf, in der Nähe der alten Fachhochschule, nun wurde in Düsseldorf am Medienhafen ( sehr teuere Gegend )

seit Monaten gebaut und seit ein paar Wochen steht das Trivago Logo auf dem Riesigen Gebäude. Der Umzug steht demnächst bevor, wenn die Baustelle dann zu 100% abgeschlossen ist. Kann auch gerne besichtigt werden ;). Wenn Trivago in Richtung Pennystock gehen würde, dann würden sie keinen Umzug in ein neu erbautes Gebäude in einer der teuersten Flecken Düsseldorfs in Erwägung ziehen. Die Übernahme von tripl und TripHappy zeigen Potenzial und Expansionsbestrebungen, für mich heißt es abwarten und von der Außenlinie zugucken.

Trivago wird sich meiner Meinung nach kurzfristig erholen und sich in Richtung 7-9 Euro bewegen.

http://shortvolumes.com/?t=TRVG

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: Trivago NV ADR |

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: Trivago NV ADR |

Und ja.., mit der Stückzahl, die ich in bestimmten Abständen kaufe, ist eine Sammelklage vertretbar.

Solche Wörter wie "Damoklesschwert" gibt es in meinem Wortschatz nicht... die sind mir zu blöd! Ganz ehrlich! Jeder Zweite im Forum muss solche ewig langweiligen und durchgekauten Wörter in den Mund nehmen...

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: Trivago NV ADR |

Ich denke trotz der Klage, dass Trivago im Moment unterbewertet ist.

Es wird zwar noch etwas dauern, aber wenn es Trivago schafft sich profitabel von Booking und Expedia abzukapseln, geht es auch mit der Aktie in die Höhe. Ich denke, dass auch die letzten Neukäufe und die Umstrukturierungen (Abos für Hoteliers) auf Dauer sehr profitabel sein können...

Klagen gab es auch schon gegen viele andere Unternehmen (siehe aktuell VW). Das gibt dann einen kurzzeitigen Dämpfer, aber wirklich richtig schaden tun die nur in seltenen Fällen. Ein gut aufgestelltes Unternehmen übersteht das ohne größere Probleme.

Ich bin optimistisch, dass es mit Trivago in "absehbarer" Zeit bergauf geht. Wie ich oben bereits erwähnt habe: Ein paar gute News, eine paar gute Umsatz- und Wachstumszahlen, etwas Zeit und Geduld... und es geht aufwärts ;-)

Zurzeit fehlt nur das nötige Vertrauen, dass sie sich jetzt hoffentlich bald erkämpfen.

So, jetzt mal ein paar Gedanken zum weiteren Verlauf...

Habt Ihr mitbekommen, dass TripAdvisor einen ziehmlich bullischen Chart aufweist? Hier ist das Kursziel bei $70 Dollar lt. Barclays. Ich kann mir vorstellen, dass TripAdvisor TRIVAGO schluckt.

In diesem Fall, male ich mir hier Kurse zw. $12 bis $14 Dollar aus.

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: Trivago NV ADR |

Ich bin überzeugt davon das Trivago sich noch mausern wird. Ich denke auch nicht das die von einem anderen aufgekauft werden,

da sie ja schon zu Expedia gehören.

Der Kursverkauf ist gerade etwas unschön, ich selber habe 4300 Stück und bin auch gut im Minus.

Was mir gerade auffällt ist die wieder verstärkte TV Werbung, die find ich klasse und ich denke genau mit diesen wird es was. Vorallem die mit dem Opa, die spricht jetzt auch mal

ältere Menschen an.

Was die Klage angeht seh ich keine großen Probleme auf uns zukommen, da die neue Werbung dem jetzt bereits aus dem Weg geht.

Wenn das endlich mal geklärt ist weiß hier keiner, die Klarheit würde dem Kurs hier sicherlich helfen.

Risiko und Chancen verhältnis ist hier sehr gut. Klar ist der Kurs stark abgeschmiert aber abwarten man muss auch einfach mal einige Jahre die Finger stillhalten, wir sind hier nicht bei Windeln.de sondern bei Trivago die immer weiter expandieren werden und eine große Bekanntheit genießen.

Optionen

| Boardmail an "Scratchi" |

Wertpapier: Trivago NV ADR |

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: Trivago NV ADR |

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: Trivago NV ADR |

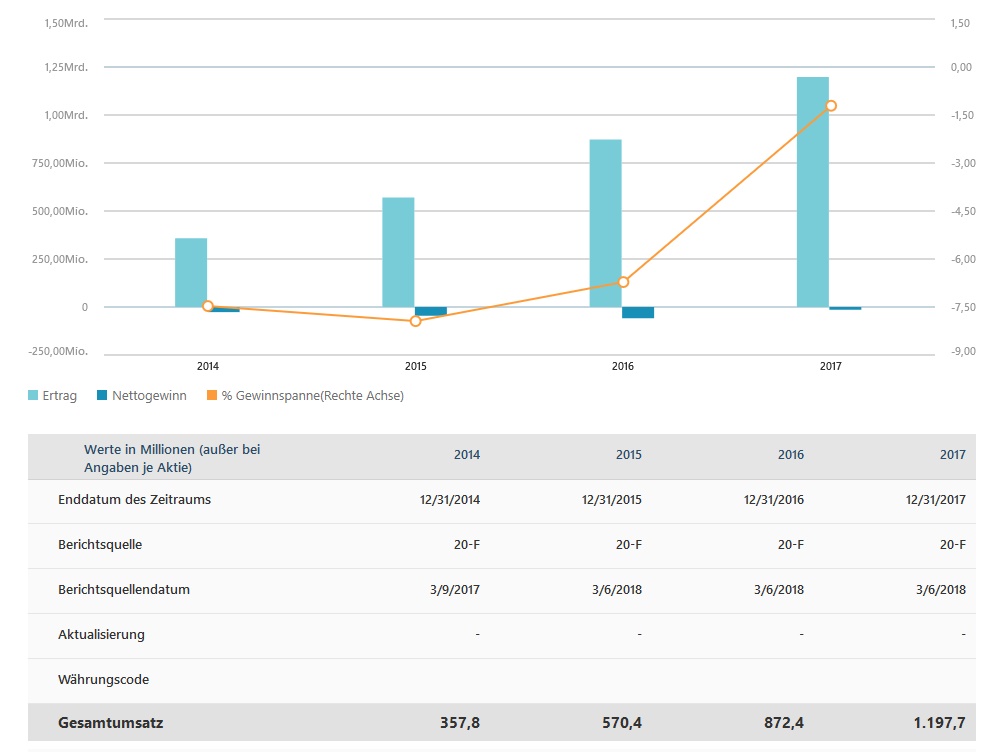

Angehängte Grafik:

trivago.jpg (verkleinert auf 51%)

trivago.jpg (verkleinert auf 51%)

Optionen

| Boardmail an "JOtheViper" |

Wertpapier: Trivago NV ADR |

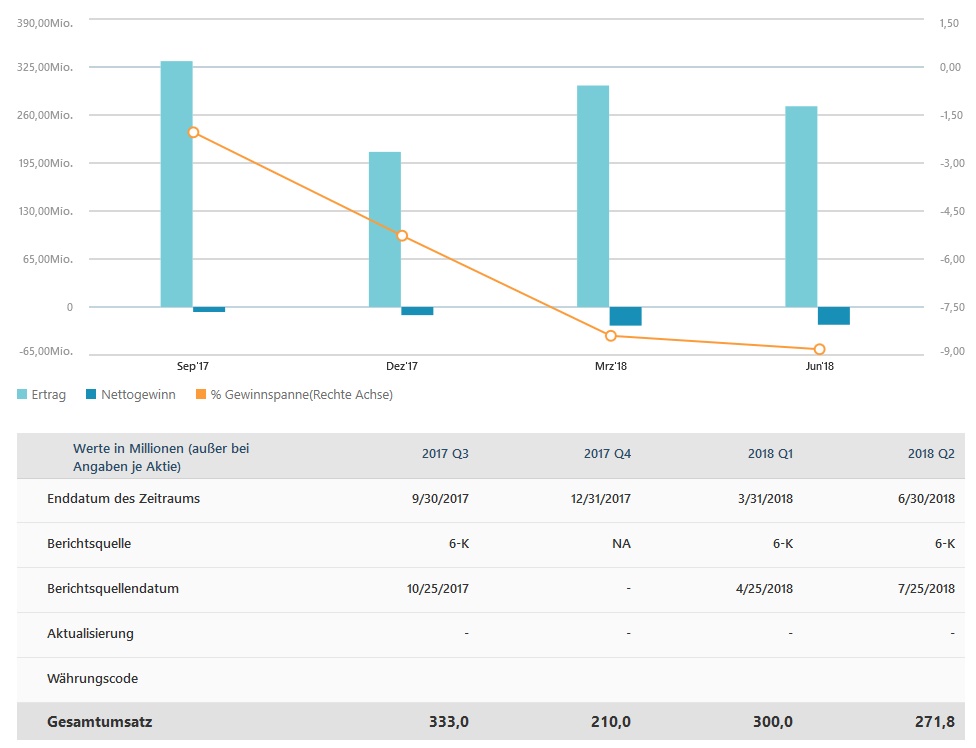

Angehängte Grafik:

trivago.jpg (verkleinert auf 52%)

trivago.jpg (verkleinert auf 52%)

Kurs scheint sich leicht zu stabilisieren. Bin gespannt auf die nächsten Zahlen.

Mit der Klage gegen Trivago ist ja auch nicht mehr lang hin mit Gewissheit. Tripadviser hat bloß 3 Millionen Strafe gezahlt.