Thor Mining - Handelsaussetzung in Australien!

Seite 2 von 20 Neuester Beitrag: 25.04.21 00:27 | ||||

| Eröffnet am: | 30.11.06 16:36 | von: tomerding | Anzahl Beiträge: | 478 |

| Neuester Beitrag: | 25.04.21 00:27 | von: Jennifercwria | Leser gesamt: | 78.378 |

| Forum: | Hot-Stocks | Leser heute: | 15 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 20 > | ||||

Ließt sich aus meiner Sicht zu großen Teilen recht gut. Untem Strich bleibt das die Arbeiten wohl sehr profitabel sind auch wenn die Kosten anscheinend etwas höher als vermutet sind.

Aber lehnen wir uns einfach zurück und genießen viele grüne Tage

economically viable, with strong financial returns and a rapid capital payback.

Internal Rate of Return (IRR) of 111%, and a capital payback of 7 months.

Ist nicht der Riesensprung in Australien und in London, aber im Plus, jetzt sollte der Kurs Stück für Stück ansteigen.

Optionen

| Boardmail an "Tageswert" |

Wertpapier: Thor Energy plc |

Der Kursverlauf in Australien ist meines Erachtens auch sehr positiv zu werten.

Zunächst ist er ja sehr ordentlich gestartet und bis auf 0,31 AUD gestiegen. Das war allerdings wohl doch von Tradern verursacht, die schnelles Geld machen wollten und als es nicht weiter nach oben ging Gewinne mitgenommen haben. Also sind kurzfristige Spekulanten wohl erstmal draussen.

Dass es trotzdem im Plus (und nicht auf Tagestief) geendet hat ist umso positiver!

Die Studie birgt im Endeffekt eigentlich nichts unerwartetes. Dass sie nicht negativ ausfallen wird war erwartet worden. Nur dass der Produktionsstart nach hinten verschoben wird stört mich ein wenig.

Da keine positive Überraschung kam, war beim Kurs auch nix anderes zu erwarten. Nur bei gleichzeitiger Meldung eines Abnehmers wäre der Kurs sicherlich in andere Regionen übergegangen.

Mal sehen wie es weiter geht. Aber ich sehe den gestrigen Kursverlauf sehr positiv und bleibe dabei! Weitere Empfehlungen werden kommen und dem Kurs in nächster Zeit Impulse geben!

Wiedermal Mini-Umsätze!

Traurig, aber die Mehrheit hört wohl doch auf Frick und Konsorten!

Wer wirft denn seine Aktien so beim Fenster raus?

Gut, dass hier in kürzester Zeit riesige Kurssprünge anstehen glaub ich auch nicht mehr, aber seine Dinger so zu "versilbern"...

Verstehen muss man das ja zum Glück nicht.

Optionen

| Boardmail an ".Juergen" |

Wertpapier: Thor Energy plc |

Optionen

| Boardmail an ".Juergen" |

Wertpapier: Thor Energy plc |

.......................................

That’s it... let’s make some money now!

Optionen

| Boardmail an "ostseebrise." |

Wertpapier: Thor Energy plc |

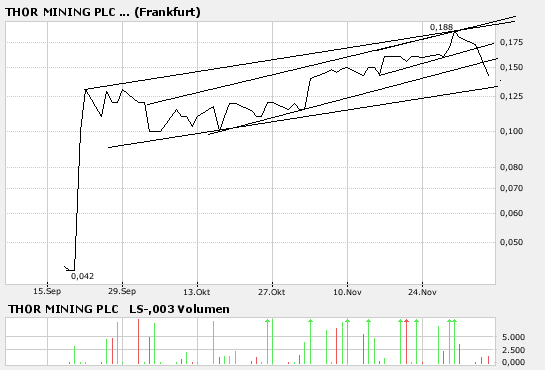

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

der erste kurs im chart resultiert noch vor dem

aktiensplitt 1:3,

d.h. die 0,042 im chart x 3 = 0,126€

hier das "alte" anschluß chartbild

zudem ist der markt in australien der enscheidende

in deutschland kann man aber durch die niedrigen umsätze und den hohen spread gut abfischen :-)

Optionen

| Boardmail an ".Juergen" |

Wertpapier: Thor Energy plc |

Ein oder mehrere Pushs stehen aber noch aus und sobald diejenigen raus gehen, die nur sehr kurzfristig spekuliert haben wirds auch wieder steigen. Fundamental hat sich doch kaum was geändert!

Hat jemand bitteschön eine Verlinkung zum Originalchart, damit ich das mal auch an der Quelle ansehe? ;)

.......................................

That’s it... let’s make some money now!

Optionen

| Boardmail an "ostseebrise." |

Wertpapier: Thor Energy plc |

Hier der Link zur ASX:

www.asx.com.au/asx/research/...earchBy=asxCode&allinfo=on&asxCode=THR

Falls das nicht funzt einfach auf www.asx.com und dann unter get price thr eingeben

Optionen

| Boardmail an "computertyrann" |

Wertpapier: Thor Energy plc |

Solche Leute sind besser im Talk aufgehoben.Nichtwahr Obstschneekiste.:-)

Tauscht eure Feindseligkeiten doch bitte über Boardmail oder sonst irgendwie aus und müllt damit nicht jeden Thread zu! Danke...

Kann ich natürlich mit nichts belegen- nur meine Meinung!

Optionen

| Boardmail an "computertyrann" |

Wertpapier: Thor Energy plc |

Die Minenlaufzeit ist mit nur 4 Jahren relativ kurz. Jedoch werden weitere Bohrungen durchgeführt um eben Diese zu verlängern.

Auch das Uranprojekt ist noch keinesfalls Eingepreist.

The DFS confirmed the viability of a mining and processing operation based on a JORC

compliant resource for the Molyhil deposit of 2.4 million tonnes grading 0.8% combined

tungsten WO3 and molybdenum MoS2 to a vertical depth of 150 metres.

The operation would be based on an open pit mining operation and 300,000tpa process

plant with an initial 4-year mine life. Drilling is planned in 2007 to extend the mine life

both within the planned pit designs and at depth. This deep drilling is to be completed with

a view to extending the life of the mine by underground mining at the cessation of open

pit operations.

Estimated recoveries based on metallurgical testwork of 67% for tungsten and 77% for

molybdenum, the operation would generate two quality concentrate products, initially by

flotation of molybdenum (MoS2), followed by gravity separation and concentration of

tungsten (WO3).

The estimated capital cost is $A44.5 million, which includes both the Engineering,

Procurement and Construction Management contracts and a contingency. The forecast

total operating cost is A$94/tonne. The Stage 1 and Stage 2 open pits have been designed

to optimise cash flow in the first year of production to take advantage of current strong

commodity prices and achieve an early payback of capital.

Significantly, the DFS indicates that a capital payback period of less than 7 months can be

achieved with the stage 1 pit, with the operation generating a positive pre-royalty cash

flow EBIT of A$117 million over its initial 4-year life, using a base case sale price of

US$20/lb of molybdenum and US$204/mtu for tungsten. At these base case prices the

project has a Net Present Value (NPV) of A$88 million, an Internal Rate of Return (IRR) of

111%, and a capital payback of 7 months. The project financials are highly sensitive to

commodity price changes. For example, if commodity sales prices reduce by 15% from the

base case level then the NPV reduces to A$56 million and the IRR to 74% with a payback

period of 11 months.

Thor has already secured key items of plant and equipment for the Molyhil development,

including an option agreement to purchase a spirals plant and tables and a second-hand

two-stage crushing circuit which was acquired last month at a significantly reduced cost

compared with a new circuit. Additional metallurgical tests to further optimise the flotation

conditions and concentrate grade and recovery forecast are recommended. No change to

the current cleaning circuit is expected however further optimisation of the re-cleaning

circuit is likely to reduce flowsheet complexity and possibly capital cost. A particular area

of focus in the re-cleaning work would be the recovery of Mo in the -75 µm fractions,

especially looking at separation of Mo from both Cu and Fe. As a result of this a discount

of 20% to the current commodity prices has been applied to the financial model.

Additional testwork focusing on the recovery of the fine tungsten, currently excluded from

the flowsheet and recovery forecasts, is recommended and represents an upside recovery

of 15%.

Based on the positive results of the DFS, Thor has decided to proceed with the Molyhil

project, subject to determining a number of key outcomes, such as finalisation of the offtake

agreement and finance package as well as State Government and Native Title

approvals.

Commenting on the DFS results, Thor’s Chief Executive Officer, Mr John Young, said: “We

are very pleased with the outcome, which confirms the viability of a mining development

at Molyhil to underpin Thor’s transition to production next year. The DFS indicates a rapid

capital payback and strong financial returns, with the key to this Project being rapid

development to take advantage of current strong commodity prices.”

“We have also identified several opportunities to significantly reduce the estimated capital

cost through the acquisition of suitable second-hand equipment,” he added. “This has the

potential to enhance returns and improve the overall economics. Our focus now is on

securing all necessary approvals and completing financing and off-take agreements over

the next few months”

www.thormining.com

Enquiries:

John Young Chief Executive Officer Thor Mining PLC

John Simpson Nominated Adviser ARM Corporate Finance Ltd

Jos Simpson/Leesa Peters

Public Relations

Conduit PR Ltd + 44 (0)20 7429 6603/+44 (0)78 9987 0450

M I N I N G P L C

Nicholas Read + 61 (0)8 9388 1474 Jan Hope & Partners

Yours faithfully

THOR MINING PLC

John A Young

Chief Executive Officer

+ 61 (0)419 954 020

+ 44 (0)20 7512 0191

The information in this report that relates to exploration results, mineral resources or ore reserves is

based on information compiled by John Young, who is a Member of The Australasian Institute of

Mining and Metallurgy. John Young has sufficient experience which is relevant to the style of

mineralisation and type of deposit under consideration and to the activity which he is undertaking to

qualify as a Competent Person as defined in the 2004 Edition of the ‘Australasian Code for Reporting

of Exploration Results, Mineral Resources and Ore Reserves’

APPENDIX 1

EXECUTIVE SUMMARY

The Molyhil Tungsten-Molybdenum Project (Molyhil Project) is a proposed open cut mine

and processing facility to be constructed in the Northern Territory. The main objective of

the proposed facility is to produce scheelite and molybdenite concentrate for sale.

Thor Mining PLC (“THOR”), through its wholly-owned Australian subsidiary Sunsphere Pty

Ltd, owns 100% of the Molyhil Project, which comprises EL 22349, totalling 829 km2 in

area, and includes Mining Lease (ML) 23825 which covers the deposit (former open pit,

waste dumps and Run-of-Mine stockpile). In 2004, THOR applied for ML 24429 to further

extend the mining operation and recently MLA 25721 to cover the project infrastructure

requirements. The combined mining lease applications cover an area of 247 ha.

The Definitive Feasibility Study report has been prepared by a number of consultants

including Proteus Engineers, AMC and Golder Associates and covers the technical and

economic feasibility of developing the Molyhil Project. The Definitive Feasibility Study

(DFS) includes preliminary design, engineering and cost estimates for the mining, process

plant and associated facilities for a 300,000tpa operation. The DFS Mineral Resources and

Ore Reserve estimation was classified in compliance with the JORC Code. All prices are in

Australian Dollars unless stated to the contrary.

The Ore Reserve estimate has been established through a series of mine optimisations

and mine designs. The current pit model has proved and probable reserves of 1.094Mt at

0.21% (Mo) and 0.62% (W).

A two-staged pit design has been recommended, providing 201,621t of ore grading 0.26%

(Mo) and 1.28% (W) in stage 1 and 892,237t of ore grading 0.20% (Mo) and 0.47% (W)

in stage 2. Stripping ratios are 8.0:1 and 7.4:1 respectively. Mining is planned to be

undertaken by conventional truck and shovel operations under contract mining

arrangements.

The metallurgical testwork and resultant process flowsheet indicate the recovery of 889

tonnes per annum (tpa) of dry Molybdenite concentrate (77.0% Recovery of Mo) and

1,511tpa of dry Tungsten concentrate (67.20% Recovery of WO3) at saleable

specifications. Additional testwork is being commissioned to finesse the recovery/grade of

both concentrates. No change to the current cleaning circuit is expected however further

optimisation of the re-cleaning circuit is likely to reduce flowsheet complexity and possibly

capital cost. A particular area of focus in the re-cleaning work would be the recovery of Mo

in the -75 µm fractions, especially looking at separation of Mo from both Cu and Fe. As a

result of this, a discount of 20% to the current commodity price has been applied in the

financial model. Additional testwork focusing on the recovery of the fine tungsten,

currently excluded from the flowsheet and recovery forecasts, is recommended and

represents an upside recovery of 15%.

The suggested process flowsheet is a partial secondary crush SAG comminution circuit,

followed by flotation to produce a molybdenite concentrate. A final stage of flotation

removes pyrite prior to a gravity separation of the tungsten concentrate, with subsequent

magnetic and high tension separation of the dried tungsten primary concentrate to reject

the remaining magnetic and conducting minerals to produce a saleable tungsten

concentrate.

Geochemical testwork on representative tailings samples has been commissioned with

results anticipated in January 2007. Provision has been made in the design of the tailings

storage facility for the installation of a liner and underdrainage system if geochemical

testing of the tailings and tailings liquor indicate that the installation would be required.

The cost of three subsequent 1.5m lifts to contain the final tailings volumes has been

included in the operational costs.

While it is anticipated that the project will require a formal assessment through a Public

Environmental Review, no environmental or heritage concerns have been identified that

cannot be managed within the framework of an Environmental Management Plan.

The estimated capital cost for the Molyhil process plant and facility, including an allowance

for contingency, EPCM and Owner’s costs is A$45.5 million. No allowance has been made

in the base case for escalation over the project life. The effect of escalation on the capital

cost is illustrated in the sensitivity analysis.

The capital cost of the project has been reduced through the use of BOO contracts to

provide the accommodation village, power station, fuel storage facilities and support

buildings. These costs are reflected in the process plant operating cost which has been

estimated at A$63.10/tonne of ore treated. The average operating cost of the mining

operation has been estimated at A$31.04/tonne of ROM ore produced.

In addition, there are also opportunities to reduce the direct capital cost of the process

plant and facilities by A$3.6 million through the use of second-hand equipment or by

reducing design and construction specifications due to the relatively low project life

required.

The operating cost includes transporting the concentrate to Darwin Port, but no allowances

have been made for any shipping or handling charges ex Darwin Port as no definite sales

arrangements have been agreed to date.

The Base Case scenario uses the following assumptions:

•

A constant Molybdenum price of US$25 per pound less 20% discount.

•

A constant Tungsten (APT) price of US$255 per mtu less 20% discount.

•

No allowance for taxation, Northern Territory Government royalties or Central Land

Council royalties.

•

A commission of 0.75% paid on revenue received.

•

Capital expenditure of A$45.5 million inclusive of A$1.0M of owner’s costs, EPCM

and a 10% contingency.

•

Salvage value of the plant and equipment is assumed to be sufficient to meet final

closure obligations.

•

Operational insurances and duties are assumed to be $500,000 pa.

•

Discount rate 8% and an average AUD/USD exchange rate of 0.73 has been used

•

100% equity finance.

Based on these assumptions the project has a Net Present Value (NPV) of A$88 million, an

Internal Rate of Return (IRR) of 111%, and a capital payback of 7 months. The project

financials are highly sensitive to commodity price changes. For example, if commodity

sales prices reduce by 15% from the base case, the NPV reduces to A$56 million and the

IRR to 74% with a payback period of 11 months.

The DFS confirms that the project is technically and economically viable and it is

recommended for development.

APPENDIX 2

Molyhil Location Map

APPENDIX 3

Glossary

TERM DESCRIPTION

DFS Definitive Feasibility Study

MOLYBDENUM

Molybdenum (Mo) is a transition metal. The pure metal is silvery white in colour, fairly

soft, and has one of the highest melting points of all pure elements. In small quantities,

molybdenum is effective at hardening steel.

TUNGSTEN

Tungsten (W) is found in several ores including wolframite and scheelite. It is a very

hard, heavy, steel-grey to white transition metal. The pure form is used mainly in

electrical applications but its many compounds and alloys are widely used in many

applications.

ORE Ore defined as mining product containing economically recoverable minerals.

SCHEELITE CaWO4, Calcium Tungstate

MOLYBDENITE MoS2, Molybdenum disulfide.

CONCENTRATE The valuable metal from which most of the waste rock has been removed.

WASTE Mining product containing no economically recoverable minerals.

TAILINGS (TAILS) The waste product from the process.

BERM

The walls are stepped. The inclined section of the wall is known as the batter, and the

flat part of the step is known as the bench or berm. The steps in the walls help prevent

rock falls continuing down the entire face of the wall

SAG Semi Autogenous Grinding, uses grinding media (balls) and the ore itself to effect the

reduction in size of the ore to meet the size specification for the flotation circuit.

PYRITE Iron sulphide, FeS2

SULPHIDE Minerals containing sulphur

COMMINUTION

Process of reducing the size of the ROM material through crushing, screening and

grinding

ROUGHER

FLOTATION

The rougher flotation cells are designed to recover the coarse liberated and faster

floating molybdenite mineral

SCAVENGER

FLOTATION

The scavenger flotation cells are designed to recover the slower floating molybdenite

mineral

CLEANING

FLOTATION

Further stages of flotation used to improve the grade of the molybdenite recovered from

the rougher and scavenger flotation units

µm Micron, one millionth of a metre

Mtu

Metric tonne unit, a unit of mass used in mining to measure the mass of the valuable

metal in an ore. Customarily, the metric ton unit is defined to be one metric ton of ore

containing 1% metal, but it is the metal, not the ore, that is being measured.

tpa Tonnes per annum

THICKENER A piece of equipment that recovers water from a slurry

ROM Run of Mine, the ore that is extracted from the mine to be processed

CELLS An individual flotation unit

RECOVERY

The percentage of the valuable mineral that is recovered in the concentrate fraction of

the particular process.

MAGNETIC

SEPARATION

Magnetic separation is used to separate magnetic minerals from non-magnetic minerals

and can be undertaken on either wet or dry material

HT SEPARATION High Tension separation is used to separate minerals that are conductors from minerals

that are non-conductors

GEOTECHNICAL

Scientific methods and engineering principles to acquire, interpret, and apply knowledge

of earth materials for solving engineering problems.

BOO

Build Own and Operate, a contractual arrangement whereby the contractor designs,

constructs and operates the plant to supply product or services whilst retaining

ownership of the plant. The contractor is reimbursed for the supply of product or

services rather than for the supply of the plant.

PABX Private Automatic Branch Exchange, a telephone exchange that is owned by a business

MATV Master Antenna Television System

TERM DESCRIPTION

EPBC The Environment Protection and Biodiversity Conservation

NOI

Notice of Intent, used to notify the Department of Primary Industries, Fisheries and

Mines of details of the proposed project

PER Public Environmental Review

APT Ammonium Paratungstate

CIF

Carriage Insurance Freight, international shipping terminology denotes that the seller

delivers the product to the port of destination and has included these costs in the stated

price and will provide the buyer with the documents necessary to obtain the goods from

the carrier.

EPCM Engineering, Procurement and Construction Management

FIFO

Fly in and fly out of the mine site. Employees stay in temporary accommodation and

return “home” at the end of their shift roster

OH&S Occupational Health and Safety

CCE Capital Cost Estimate

p.a. Per annum

NPV

Net Present value, is the present value of cash flow minus initial investment of the

project. It is one method of ranking projects; it measures the excess or shortfall of cash

flows, in present value terms, once financing charges are met and takes into account the

reducing value of future revenue due to the anticipated interest rate over the period.

IRR

Internal Rate of Return, is another method of ranking projects and is defined as the

discount rate that results in a net present value of zero, and it is usually interpreted as

the expected return generated by the investment.

EBIT Earnings before interest and tax

Optionen

| Boardmail an "computertyrann" |

Wertpapier: Thor Energy plc |

#517 von Prospektor 12.12.06 20:37:48 Beitrag Nr.: 26.134.487

Hier wie versprochen die Auskünfte von Mr.Barr zu Molyhil, der DFS und den weiteren Plänen von Thor:

Die in der DFS ausgewiesenen capex-Kosten von 45 Mio $ (etwa doppelt so hoch wie in der Scoping Studie) resultieren aus dem allgemeinen rapiden Kostenanstieg im Minensektor in Australien, ABER sie basieren auf der Anschaffung von neuen Geräten und Ausrüstungsgegenständen. Thor ist es bis jetzt jedoch schon gelungen, 3,6 Mio $ durch Ankauf von gebrauchtem Gerät einzusparen.

Mr.Barr zeigt sich zufrieden, dass gegenüber der Scoping Studie die Minenbetriebsdauer gar nicht und der Cash Flow nur wenig reduziert ist. Das Thor-Management ist sich SICHER, dass beide Größen auch bezogen auf den Tagebau noch wachsen werden im Rahmen der weiteren Unternehmensfortschritte. Die Zahlen der DFS basieren nur auf den Tagebau und lassen den möglichen Untertagebau völlig außen vor. Von der geschätzten vorhandenen abbaufähigen Gesteinsmasse von rund 2 Mio Tonnen, umfasst die DFS nur 1,1 Mio.

(gibt also noch großes Steigerungspotential!!!) .

Bereits im Februar werden neue Bohrungen beginnen, welche offenbar unabhängig von der Regenzeit durchgeführt werden können. Mit diesen Bohrungen testet man weitere Abbaumöglichkeiten in tieferen (aber wohl tagebaufähigen) Schichten unter der bisher in Erwägung gezogenen Tagebauzone. Gleichzeitig wird der "hanging wall" untersucht mit dem Ziel, eine Ausdehnung/Erweiterung nachzuweisen.

Wenn man auf Molyhil mit diesen Arbeiten fertig ist wird der Bohrer auf die Uran-Properties geschafft und soll dort die priorisierten Ziele testen. Die Luftvermessungsarbeiten sind inzwischen abgeschlossen, desweiteren auch eine Felduntersuchung.

Die Ergebnisse darüber werden im nächsten Quartalsbericht veröffentlicht. (..scheinen aber nicht schlecht zu sein, sonst hätte man ja noch keine lohnenswerte, priorisierten Ziele im Auge)

Ich hatte dann noch angefragt, ob das Offtake-Agreement noch vor dem Bohrbeginn abgeschlossen werden wird oder erst danach (gemeint war in Abhängigkeit der Resultate). Dazu konnte bzw. wollte er mir natürlich keine exakte Antwort geben aber er schrieb, dass er heute nach Singapur reist und dort ein Meeting mit Finanzleuten und Vertretern der Industriepartner für ein Offtake-Agreement hat.

Er erhofft sich gute Neuigkeiten für die Thor Aktionäre (bereits) in "a few weeks"!

(Mr.Barr scheint schon über gefestigte Asien-Kontakte zu verfügen, denn im Rahmen der Spekulationen um mögliche Projekt-Akquisitionen hat er mir auch schon mal von einer Singapur-Reise berichtet.. )

Damit wird es m.E. ein spannendes und hoffentlich lohnendes Warten für Tennant- und Thor-Aktionäre darauf geben, ob nun die Resourcenschätzung für Manbarrum oder das Offtake-Agreement für Thor zuerst verkündet wird. Ich bin jedenfalls in beiden Titeln drin.

Optionen

| Boardmail an "computertyrann" |

Wertpapier: Thor Energy plc |

Optionen

| Boardmail an "Tageswert" |

Wertpapier: Thor Energy plc |

Und lasst euch hier nicht rauswerfen! Denn Hin und Her macht Taschen leer!

Optionen

| Boardmail an "computertyrann" |

Wertpapier: Thor Energy plc |

Optionen

| Boardmail an "computertyrann" |

Wertpapier: Thor Energy plc |

Optionen

| Boardmail an "Tageswert" |

Wertpapier: Thor Energy plc |