Thompson Creek - unter Substanzwertgesichtspunkten

Seite 1 von 7 Neuester Beitrag: 30.12.07 10:53 | ||||

| Eröffnet am: | 08.08.07 23:00 | von: feuerblume | Anzahl Beiträge: | 158 |

| Neuester Beitrag: | 30.12.07 10:53 | von: Chihiro | Leser gesamt: | 29.012 |

| Forum: | Hot-Stocks | Leser heute: | 9 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 7 > | ||||

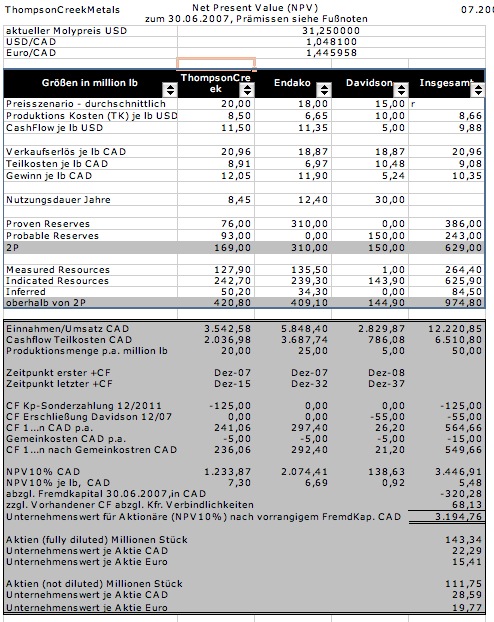

1) eingesetztes Verfahren; NPV

2) DCF 10 %

3) lineare Verteilung der Produktion auf die Dauer der Minenlaufzeit

4) Davidson-Projekt = reine Annahme hinsichtlich Größe, Ausbeute und Kosten

5) Grundlagen der Berechnung. Nur 2P-Reserven - Resources sind nicht einbezogen

6) Preisszenario für die jeweilige Minenlaufzeit (je länger desto niedriger)

7) ohne NPV der Fremdleistungen (Röstungen), fallen nach Ausbau 8) weg

8) nach Ausbau der Produktion auf 50 Mio. lb

9) Liquidität und kfr. Verbindlichkeiten noch nach letztem Abschluss

Angehängte Grafik:

tcm.jpg

tcm.jpg

bitte hier nicht mehr posten und den bestehenden Thread zu Thompson Creek Metals nutzen. Danke CF

Außerdem möchte ich darauf hinweisen, dass es sich bei den zugrunde gelegten Preisen um angenommene Durchschnittwerte handelt. Da hat es an sich, dass die derzeitigen Preis nun mal viel höher sind, künftige Preise möglicherweise aber viel niedriger.

Natürlich könnte ich die ersten Jahre auf 30USD anheben, aber was ist dann in der Perioden 10 Jahre und länger?

Dieses ist eine Fortsetzung meines Blue-Pearl-Threads, der trotz bitte nicht auf die neue Firmenbezeichnung umgestellt wurde.

Von den anderen Threads ist einer der übliche Müll-Thread und die zwei anderen sind praktsich geschlossene Benutzergruppen der sich selbst als Piraten ausgebenden Bande.

Die eingestellten Preise für den Betrachtungszeitraum sind reine Annahmen, ebenso auch die Verteilung der Produktion. Der geplante Ausbau derselben wurde bereits antizipiert, da dieses Volumen nach meiner Auffassung am ehesten dem langfristigen Durchschnitt des Betrachtungszeitraumes entsprechen wird.

Ob das eingestellte durchschnittliche Preisniveau die Preisentwicklung trifft, ist völlig offen. Nach meiner Meinung handelt es sich, beurteilt anhand der mutmaßlichen Angebots- und Nachfrageentwicklung, wie sie in einigen Report dokumentiert wird, um ein realistisches Szenario.

Anmerkungen werden gerne entgegen genommen. Falls jemand die hier eingestellte lineare Cashflow-Kurve durch eine individuelle ersetzt haben möchte, rechne ich das gerne durch. Bitte die Nettocashflows aller 3 Minen zusammenstellen und das Ergebnis für jedes Jahr in den Thread einstellen.

Zwar ergibt sich dadurch eine Erhöhung des NPVs, jedoch ist der Effekt wesentlich geringer als beim KGV-Verfahren, bei dem Veränderungen Der Reserve außen vor bleiben würden.

Bei Unternehmen der gleichen Branche können unterschiedliche Preisvorstellungen können dadurch egalisiert werden, dass der Verkäufer mit seinen eigenen Aktien bezahlt. Der Käufer hätte dadurch die Möglichkeit an steigenden Preisen über die Werterhöhung dieser Aktien zu profitieren.

Ansonsten muss natürlich berücksichtigt werden, dass bei Preisentwicklungen an Aktienmärkten Irrationalität, Gruppenzwang und Verhalten von Medien eine dominierende Rolle spielen, welche eine Wie-auch-immer-Faktenlage leicht überspielen können.

Beispiele sind De Beira und EnerGulf, die beide weit jenseits ihres (risikogewichteten) NPVs bewertet werden und wurden. De Beira mit damals 20facher Überbewertung. EnerGulf mit derzeit etwa 20facher Unterbewertung.

Eine NPV-Bewertung zeigt mithin - ebenso wie eine nach KGV-Verhältnissen gemachte Taxierung - so gesehen nur eine Standortbestimmung, nie aber die effektive Kurschance auf.

Da bei TCM beide Verfahren zu etwa gleichen Ergebnissen kommen, kann somit geschlussfolgert werden, dass die Aktie in ihrer Bewertung "nicht aus dem Wind" ist. Allerdings ist auch eine solche Erkenntnis nicht unbedingt eine Sache, die man für einen erfolgreichen "Zock" braucht. Wie das Beispiel Russoil zeigt. Auch Nebelraser können ihr Tun bisweilen erfolgreich praktizieren.

1) Im Gegensatz zum KGV fließen die Reserven mit ein. Noch nicht produzierende Unternehmen (also keine Gewinne) wären nach KGV wertlos, was definitiv falsch ist

2) Window-Dressing und ähnliche Sachen bleiben außen vor, weil Bewertungsmaßnahmen in der Bilanz keine Rolle spielen,

3) Temporäre Schwankungen bleiben außen vor.

4) Im Gensatz zum KGV, welcher die Richtigkeit des Multiplikators nicht begründen kann und nur an der Peer-Group festmacht, sind NPV-Ansätze methodisch fundiert

5) Die zukünftige Entwicklung von Preisen und Mengen fließt ein, wenn auch nur geschätzt

6) Die Auswirkung verschiedener Parqmeteränderungen kann getestet werden.

7) Das im Cashflow streckende Risiko kann sauber abgebildet werden. Cashflows in unsicheren Regionen können nicht über KGV mit sicheren Regionen verglichen werden

KGV 12: 24,96 CAD

NPV10%: 25,73 CAD

abgestellt auf not diluted. NPV-mäßig ist not diluted der Vorzug zu geben, weil ansonsten auch der Kapitalzufluss aufgrund der (möglichen) Ausübung der Optionen einzurechnen wäre.

Dass China-Moly KGV-mäßig in einer anderen Liga spielt, kann nach der NPV-Methode klar analysiert werden.

Die Auslöser der Krise waren Rentabilitätsprobleme, Verluste aus der Bewertung sog. Subrime-Hypotheken. Diese Verluste können in der Regel, soweit man sich nicht völlig mit diesem Dreck voll gesaugt hat, über die vorhandenen Eigenmittel abgedeckt werden.

Das größere Problem ist jedoch das Liquiditätsproblem. Denn sobald eine Bank mit Verlusten ins Gerede kommt läuft, laufen die Anleger Sturm um ihr Geld von dieser Bank „abzuverfügen“. Da eine Bank liquiditätsmäßig nur für den Normalfall aber nicht für den sog. „run“ gerüstet ist (verfügbare Kundengelder sind am Markt angelegt) kommt es zum Abverkauf dieser Geldanlagen und darüber hinaus zu massiven Liquiditätsproblemen. Dabei erstreckt sich der Run auch auf nicht beteiligten Institute. Daher auch der Eingriff der Zentralbanken mit Liquiditätskrediten.

Nach allem was bekannt ist, sind die Institute mit Rentabilitätsproblemen weitgehend bekannt, so dass ich diesbezüglich nicht mehr mit größeren Überraschungen rechne.

Was die durch Anleger verursachten Liquiditätseffekte angeht, sollte sich die Verlustangst daher langsam legen.

Das alles sind relativ komplexe Handlungszusammenhänge, die sich eigentlich nur Insidern erschließen. Umsomehr wundert es mich, dass hier seitenlange Artikel aus Lokalzeitungen gepostet werden, deren Autoren offenbar ebenfalls nicht verstehen, welche Zusammenhänge hier schlagend werden. Und zu allem Übel wird das ganze noch von den Postern selbst verschlimmbessert.

Letztlich ist also ein gewichtiger Teil der derzeitigen Krise der Uninformiertheit und des mangelnden Knowhows auf der Anlegerseite zu verdanken.

Zumindest Klaus3132 war da ehrlich, als er bekundete, dass er die Welt nicht mehr verstehe. So etwas hebt sich positiv von den Weltuntergangspropheten ab, welche die Welt noch weniger verstehen, aber sicher sind, dass sie untergeht und bereits eine Rückkehr zur "Goldumlaufwährung Typ 3" voraussagen.

Zumindest was StarEnergy angeht, wurde diese Meinung nicht erfüllt. Nachdem bekannt wurde, dass die Firma sich an ukrainischen Öl-Gas-Projekten beteiligt, verdoppelte sich der Kurs im Tagesverlauf. Selbstredend durch den Mann im weißen Anzug mit viel TamTam unterstützt.

Offenbar hat die Heerschar seiner Lemminge auch durch die Russoil-Aktion nicht an Marktmacht verloren. Ein Teil steckte wohl noch in TCM und wechselte offenbar gestern morgen die Pferde. Das mag die außergewöhnlich schwache Eröffnung von TCM gestern morgen erklären spiegelt aber auch das wieder, was langfrisitig orientierte Investoren ein wenig erschreckt. TCM fehlt es in Deutschland an Investoren mit Kalkül, insbesondere institutionellen Anlegern. Mag sein – und es wird wohl auch so sein – dass diese sich in Kanada eindecken. Das ändert aber nichts an der Tatsache, dass bei TCM vermehrt solche Anleger agieren, die außer dem Wort „Kursrakete“ nichts von Ökonomie verstehen und hastig und rsastlos die Pferde wechseln.

Diesem Anlegertypus mögen Kursavancen bis 25 oder 30 CAD nicht genügen, wenn in Zeiten einer deutlichen Erholung wieder Kursraketen en masse aufgefahren werden.

Wer von den Lesern dieses Boards für solche Spielchen affin ist und im Molybereich bleiben will, der sollte sich Idaho General Mining ansehen, eine Firma die sich im Übergang von der Exploration zur Produktion befindet. Am 30.8.2007 wird eine Studie vorgelegt, welche die Kosten aufzeigen soll, welche damit verbunden sind. Reservenschätzungen liegen selbstredend bereits vor.

Wenn man einer Marktstudie in Molybdän glauben darf (siehe die dort aufgelisteten künftigen Produzenten und ihre Reserven im Vergleich) http://www.westerntroy.com/molybdenum.pdf und sich die derzeit hohen Preise fortsetzen bzw. noch festigen sollte das eigentlich ein künftiger „Star“ am Rohstoffhimmel sein. Zumindest wenn man die notwendige Zeit mitbringt.

NPV-mäßig kann man die Firma durchaus mit 5 bis 6 CAD je lb kalkulieren, was, gemessen an der aktuellen Börsenkapitalisierung, ein exorbitantes Potential ergibt. Von deutschen Börsenbriefen jedenfalls ist der Wert meines Wissens noch nicht entdeckt, zumindest aber noch nicht erkannt.

Dazu gehört auch, dass ich derzeit eine geradezu skavische Fixiertheit auf Quartalsergebnisse beobachte. Ökonomisch ist ein solches Verhalten ziemlich irrelevant. Denn KGV-Verhältnisse und insbesondere nach Quartelen sind im Grunde genommen nichts als Krücken, die dazu dienen ökonomisch fundierte Bewertungen "handelbar" abzubilden. Denn KGVs sind über die Zeit nicht konstant sondern sie sind nur ein Abbildung künftiger Erwartungen (der Mengen, der Preise und damit der Cashflows).

Entscheidend wird daher (neben exogenen Faktoren) sein, ob die von TCM projektierten Maßnahmen geeignet

und wahrscheinlich sind, den NpV des Unternehmens zu steigern.

Kann dies bejaht werden, dann sind Kursavancen denkbar, die merklich über denen von mir berechneten Werten liegen.

Wie gesagt, dies ist ein Erkenntnisprozess der sich in einer langfristigen Cashflow-Betrachtung unter Abzinsungsaspekten neiderschlägt und der, wenn er sinnvoll ist, durchaus auch höhere KGVs als 12 zulässt.

Nicht umsonst haben manche Unternehmen KGvs von 50 und mehr.

Ist allerdings nicht billig, weil das eine professionelles Tool ist, das auch Bilanzplanungen und Liquiditätssimulationen einbindet.

Eher was für Leute, welche unbedingt der Wahrheit auf den Grund gehen wollen und 6stellig investieren.

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

Speziell programmiert für DCF-Berechnungen ist allerdings die sog. Enterprise-Version.

Für allerdings 3.700 Euro als Einzelplatzanwendung.

http://www.datapartner.fi/de/bestellen

deine postings finde ich wirklich sehr interessant, hebt sich von dem forum einerlei deutlich ab. ob`s richtig ist vermag ich nicht zu sagen, dafür fehlen mir, zugegen weit reichende kenntnisse im finanzwesen ;-)

mach so weiter, aber bitte verfall nicht wieder in deinen alten trott....du weißt was ich meine ;-)

ähm petruss....dann solltest du dir das ja leisten können,für dich doch peanuts *gg*

mfg

me

So gesehen ist es schon wichtig sich über diese Materie zu informieren und sich darüber im klaren zu sein, wie sich Veränderungen der Parameter auswirken.

Meine Anwesenheit hier hat zudem noch den unbestreitbaren Vorteil, dass sie die Schuhgeister fern hält.

Schaut man sich aber die Situation in den Börsenboards an, ist leider ab festzustellen, dass die Beitrage durchweg an Analysearmut leiden und sich allenfalls in der Penetranz (und Peinlichkeit) des Auftritts unterscheiden. Egal, ob nun mit oder ohne Photo.

Was den Einsatz einer solchen Software angeht, sind allerdings nicht nur vom Preis her enge Grenzen für eine solche Entwicklung gesetzt. Wer das Thema nicht beherrscht wird schon an der Datenbeschaffung scheitern.

Zunächst einmal ist eine Unternehmensbewertung am mutmaßlichen Gesamtzahlungsstrom festzumachen, wie er sich bei einem Rohstoffunternehmen aus der Minenlaufzeit und den Preisen in Relation zu den Aufwendungen ergibt.

Ein Quartalseinbruch im Gewinn ist dabei völlig unerheblich, wenn er auf Aktionen zurückzuführen ist, die dazu dienen, die künftigen Zahlungsströme zu erhöhen. Dieses ist bei EnerGulf der Fall.

Da es sich um Gewinnverschiebungen handelt, müssen allerdings die künftigen Erhöhungen die erhöhten Abzinsungseffekte wettmachen. Davon gehe ich aufgrund meiner Analysen aus, wobei diese Aussage allein schon deshalb eine andere Qualität hat als die Ansichten der notorischen "Davonausgeher" im Nachbarthread oder der hier verkehrenden Analystenimitatoren.

mfg

me

Die Sache mit den _Schrotthypotheken war vorauszusehen. Hypotheken welche für die Erstinstitute nicht rentabel sind, weil nicht alle Risiken (insbesondere das Zinsänderungsrisiko eingepreist waren) können auch für diejenigen, denen man sie über Fondanteile andreht, nicht rentabel sein.

Dass die Fonds mit diesen Schrotthypotheken dann noch mit AAA oder vergleichbarem Rating geratet waren (Aussage der SachsenLB), ist ein weiterer Skandal.

An die Blauäuigkeit und Dummheit von Anlegern ist man mittlerweile aber schon gewohnt. Zahlt man doch für Kontoüberziehungen 18 % und nimmt es hin, dass man beim Wechsel des Saldos keinen Pfifferling erhält, obwohl das die gleiche Fristigkeit ist.

Auch wenn es durch derartige Vorfälle manchmal in Vergessenheit gerät. Der Kern des Börsengeschehens hat immer noch was mit ökonomischem Kalkül, mit Wahrscheinlichkeiten und Gesetzen der Logik zu tun. Auch wenn bisweilen das Verhalten des Narrensaumes die Schlagzeilen dominiert und so manche Regierung von Leuten besetzt ist, bei denen man den Eindruck gewinnen muss, dass sie von irgend einer Geisterbahn gefallen sind.