Bijou Brigitte - there is no end!

HV am 26.06. in Hamburg Handwerkskammer.

Optionen

| Boardmail an "SAKU" |

Wertpapier: Bijou Brigitte AG |

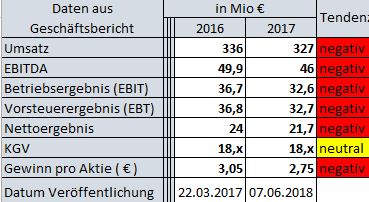

Angehängte Grafik:

bb.jpg

bb.jpg

Wer das schnelle Geld sucht ..sofortige Kursgewinne auf Befehl ...für den ist die Aktie natürlich nix...da gibt es andere Kisten ...

BB hat ehr Bondcharakter aus Zeiten einer leider vergangenen Zinszeit ....( da gab"s 10-jährige BAL zw. 5-9 % ( 9 % Wiedervereinigung ) )

lali

Der Bijou Brigitte-Konzern verzeichnet einen Halbjahresumsatz von 145,6 Mio. EUR Hamburg, 09. Juli 2018 - Der Bijou Brigitte-Konzern erzielte im 1. Halbjahr dieses Jahres nach vorläufigen Zahlen einen Umsatz in Höhe von 145,6 Mio. EUR (-2,1 %). Dieser Rückgang ist im Wesentlichen auf eine geringere Filialanzahl im Vergleich zur Vorjahresperiode zurückzuführen (30.06.18: 1.044). Die Anzahl der Filialen wird zum Jahresende voraussichtlich leicht niedriger ausfallen als Ende 2017 (31.12.17: 1.060). Der Konzern bestätigt die Umsatz- und Ergebnisprognose für das Geschäftsjahr 2018. Zum Jahresende erwartet der Konzern einen Umsatz zwischen 315 und 330 Mio. EUR und ein Konzernergebnis vor Ertragssteuern zwischen 20 und 30 Mio. EUR.

43,8

40,2 (-9,2%)

38 (-8%)

36,7 (-3,5%)

32,6 (-11%)

2018 laut Plan zwischen

30 (-8%) und 20 (-38,6%)

Bedeutet, dass BB, vergleicht man 2013 und (dem Plan) 2018, zwischen 31% und 54% weniger verdient (verdienen wird).

Cashberg, Verschuldung - alles so weit so verstanden. Aber wenn's im Geschäft klemmt, hilft das in Zukuft auch nicht viel weiter. Ich sehe hier leider noch keine Trendwende.

Optionen

| Boardmail an "SAKU" |

Wertpapier: Bijou Brigitte AG |

Ich sag doch gar nicht das BB ein lupenreines Wachstumsunternehmen ist ..BB ist ehr ne Bank mit angeschlossenem Schmuckhandel der eine nette Div. im Bereich von 2-4 € p.S bringt ..die Bank im Rücken lässt Vollausschüttung zu ...und eventuell noch mehr ...( ARKP / SAS ) . Da wir von fast 65 Euro (2017)kommen denke ich macht man um 42/43 nicht mehr viel verkehrt in diesen 0 % Zinszeiten .....

Wer also nicht unbedingt jeden Tag den ultimativen Gewinn sucht/ suchen muss ....die Füße hochlegen will ...viel Urlaub macht ...und dem es zu blöde ist, sein Tagesgeld mit 0,2 % mit Aufwand zur nächsten Bank mit 0,3 % swichen zu müssen..ist hier meiner M. ganz gut aufgehoben um diese Aktie mit Bondcharakter beizumischen ...

Wer nur 10 Aktien kaufen kann ....der sollte sich spannendere Baustellen suchen ....

Und von Klemmen würde ich bei einem FCF von 4 Euro nicht unbedingt von sprechen ...da träumen viele AG von ...ehr ein Luxusklemmen :-))

m.M.

Sieht man sich die geschlossen Läden an...zum gefallenen Umsatz in den letzten Zahlen ..ist unter dem Strich mehr Umsatz im Rest der Läden gemacht worden...

Wie gesagt...Buy and Hold ...unspannend ...für Leute mit (zu)viel Cash die nicht um jeden Cent kämpfen müssen ...und mit dem Cash sich jenseits der 0,2 % im Tagesgeldmarkt postieren wollen ..mittl. mit 7 % und Option auf ein paar Euro Kursgewinne ...der Cashberg im Rücken lässt einen gut schlafen ..

Gibt aufregendere Aktien ...das stimmt :-)

18x3€=54€ Dividende pro Aktie

200€-54€=146€ "Einstandskurs" 2000 inkl Div.

146€-42€=104€ Verlust pro Aktie.

Trotz Dividende, Cashberg & Schuldenquote sind das fast 80%. Dem Bänker hätte ich die Nase auf Reinregnen gedreht ;-)

Optionen

| Boardmail an "SAKU" |

Wertpapier: Bijou Brigitte AG |

Aktie kost ja nicht mehr 200 wie damals ...sondern 42 € ....wenn die nächsten 18 Jahre weiter 3 € raus gehen als Div. , und so unwahrscheinlich ist das bei dem Geldberg im Rücken nicht , dann werden 54 € ausgeschüttet ...und die Aktie bekommst 1 Mal umsonst von der MK mit 12 € oben drauf :-)))

Darum jetzt ..und nicht damals ...wer bei 200 rein ist ...der wird es wohl nicht mehr erleben ..aber zumindest bekommt er die Aktie unter die 100 € gedrückt :-)))

Grüße

18*3 passt also nicht, wenn man schon solche Vergleiche bastelt, sollten sie auch korrekt sein.

Ich sehe das genauso, dass man auf dem aktuellen Niveau nicht mehr viel verkehrt machen kann. Wenn der Freefloat höher wäre, dann hätten wir hier schon eine Übernahmeschlacht im Gange und ne Heuschrecke an Bord, die an die Barreserven will. Vielleicht braucht es tatsächlich nur ein paar aktive Aktionäre, die dem Laden etwas Feuer unter dem Hintern machen, damit man versucht, die lästigen Kleinaktionäre los zu werden. Irgendwann wird da was passieren. Und bis dahin gibt es gute Dividende.

Irgendeiner muss die Stücke ja kaufen die da ab und an fett über den Tellerrand gehen ....

Was soll also passieren in einer Branche die keinerlei Markeintrittsbarriere hat?! Noch dazu einer wachsenden Konkurrenz durch Onlinehandel ausgesetzt ist, in dem man selber kaum reüssiert. Da gibt es nichts, was beflügelt, schon gar nicht den Kurs.

Es ist schon ein Jammer mit anzusehen, wie der Kurs unter die Räder kommt und das Management im Behaviour-Denken verharrt. Man wünschte sich hier wirklich einmal ein Herumreissen des Ruders, ein bisschen hanseatischen Wagemut, damit der Bann gebrochen wird. Ob das bei dem Mehrheitsbesitz von Vater&Sohn Werner irgendwann der Fall sein wird, ist mehr als fraglich. Scheinbar sind alle Aktionärsreden auf den HVs (auch meine) da ins Leere gelaufen.

Optionen

| Boardmail an "leinebärr" |

Wertpapier: Bijou Brigitte AG |

Ich gebe dir Recht ...man könnte mehr draus machen ..viel mehr ...alleine über Masterkonzessionen die man vergeben könnte ohne mit einem Cent in"s Risiko zu gehen ....oder Kooperationen die man eingehen könnte ....DM ...Douglas ..Hungkemöller usw. , oder ne SAS aus dem Cashberg ..oder ne Sonderzahlung zu der eh schon fetten Div. (wen denen wirklich nix einfällt ) .

Da liegt ja auch die Option das man mal aufwacht ...nicht nur verwaltet ...sondern agiert ...trotzdem ...unter"m Strich denke ich würden 95 % der Unternehmen sich die Finger nach solchen Ausgangsdaten/lage lecken ...

Luxusmotzerei :-)

...ist GIFT für jedes DEPOT!

Abstinenzgebot

Optionen

| Boardmail an "POWWOW" |

Wertpapier: Bijou Brigitte AG |

Das ist doch so durchsichtig ..auf der einen Seite wird gefordert den Cashberg nicht zu verwalten sondern einzusetzen ...damit geht man aber in"s Risiko und nimmt sich diese absolut komfortable Wohlfühlsituation ...gleichzeit spricht man aber BB die Zukunft ab ....wer will hier wen vera....., sorry Leute ...einige haben sich verzockt ..und sind nun mal mortzstinkig auf den Wert ..menschlich ..trotzdem ..letztlich selber schuld ...

Hier im Städle und in der Gallerie sind im BB Laden immer Leute ...Frauen ...Mädels ...(Mode)Schmuck läuft ..wird immer laufen ..und man will anfassen....anprobieren ...und wer das nicht will..der kauft halt im I-Shop von BB ..jaaaa ..den gibt es auch ...:-)

Wie gesagt...Luxusdiskussion....wir kaufen nicht über 200 ....oder 100 ...oder 50 € ....95 % der AG"s würden gerne so darstehen ..letztlich ist BB eine voll EK strotzende Bank mit angeschlossenem profitablen Schmuckladen ...

2017 3

2016 3

2015 3

2014 3,5

2013 5,5

2012 5,5

2011 6,5

2010 6,5

2009 6,5

2008 6,5

2007 6,5

§

Macht in Summe 56 Euro.

200€-56€=144€ "Einstandskurs"

144€-41€=103€ Verlust pro Aktie.

Trotz Dividende, Cashberg & Schuldenquote sind das über 80% minus. Dem Bänker hätte ich die Nase auf Reinregnen gedreht. ;o)

Aber darum gehts nicht. Die Frage ist, gab es damals schon den Cashberg? Den FCF? Und warum wurden die Dividenden gekürzt (Es gibt weniger als die Hälfte als z.B. 2011)? Und wenn man darauf ne AW gefunden hat, könnte man überlegen, ob es Sinn macht oder nicht, ein Unternehmen zu kaufen, dessen KGV sich aktuell immer noch über dem Mittel der letzten 5 Jahre befindet, das laut eigenem Plan im 5 Jahreszeitraum zwischen einem Drittel und der Hälfte weniger verdient & das mit der eigenen Kohle nix anzufangen weiß.

Und, wenn mir das noch gestattet sei zu sagen, darf man gerne auf die Argumente eingehen und nicht einfach nur sagen: "Deine Rechnung war falsch." Sowas erwarte ich, wenn nich in einem Forum bin - an sonsten kann ich Claqeure um mich herum scharren oder einfach nur Selbstgespräche führen. Die eigene Meinung hinterfragen und NICHT betriebsblind werden ist zumindest das, was ich hier (ver)suche. Ich lass mich gerne überzeugen (und von BB überraschen) - von mir aus verschenke ich die ersten 10/15%, das is mir wurschd, solange der Trend wieder stimmt. Aber die nackten Zahlen der Geschäftstätigkeit (und der Dividende) zeigen hier eindeutig nach unten. Ganz einfach.

BB is auch auf meiner Watch drauf (Verweise hier mal auf https://www.ariva.de/forum/dividendenaktien-ideensammlung-547265 ) - ABER ich gehe von einer weiteren Divkürzung in näherer Zukunft aus, weil ich das, was man unter dem altmodischen Begriff "ehrbarer Kaufmann" nennt, irgendwie noch bei der Bewertung reinnehme und konservativ rechne.

Optionen

| Boardmail an "SAKU" |

Wertpapier: Bijou Brigitte AG |

wann war die MK jemals um 50 % mit Div. unterlegt ?

wenn du Cash rausrechnest liegen wir KGV einstellig ..zu teuer ? Echt ?

Sichere 7 % Div. gab"s früher auch ..richtig ..aber ...da gabs auch ne BAL mit 7 % ...oder 1 Jahresfestgeld mit 4 % ..oder ne Metro mit 9 % ( 2008 ) und und und ....verstehst du was ich meine ?

Wo werden die Zahlen schlechter ...wenn du jetzt den Umsatz nimmst ...dazu die geschlossenen Läden ..ist der Umsatz gestiegen ...nicht viel ..aber immerhin ..

Warum soll die Div. , bei diesem Cashberg im Rücken , zurück genommen werden ...ich rechne eher mit ner zusätzlichen Sonderdiv. / Zahlung ...man hat letztens 3 Euro Div. gezahlt und der Cashberg ist noch um 2 Mio gewachsen . Oder ?`:-)

Aber wie du ja schreibst ...du hast Sie auf Watch ..und würdest sogar wieder investieren ...also kein Nogo der Aktie ...immerhin .

Ich bauche den tiefsten Punkt ein Glück nicht erwischen ...und das ist das Problem für viele ...wobei ich sicher bin, dass die meisten der Zweifler ( und BB Vergangenheitsgeschädigten ) hier Aktien im Depot haben, die zigfach schlechter von der Ausgangslage und Bilanz und Fundammentaldaten darstehen .

Oder ...wenn nicht ..her damit .... BB ist ja nur eine von vielen Aktien die ich halte ..her damit ...( vielleicht klappt es sogar ohne BB dagegen mies zu machen , falls man in der Lage ist mehr als 2 Aktien kaufen zu können ;.))

Also ...her mit den Shootingstars abseits der vergangenheitsverseuchten BB Piste ...%teBeimischung und Streuung sind die Zauberworte des für Nix schimmelnden Kapitals ...

Super was du da machst !!!

Vielleicht findet BB ja auch da mal den Weg rein ..( spätestens wenn du Stücke zurückgekauft hast :-) )

Grüße

zu bpost: Du hast nen besseren Einstieg erwischt, als meinereiner (inkl. Gebühren 12,74 *ggg*)

Zu BB: Mal sehen, was die nächsten Zahlen so bringen. Du bist positiv gestimmt, ich bin (noch?) skeptisch - so isses eben :o)

Optionen

| Boardmail an "SAKU" |

Wertpapier: Bijou Brigitte AG |

Nochmal sinkt der Kurs nicht um 160 Euro in 10 Jahren. ;-)