Sündenaktien

Seite 1 von 1 Neuester Beitrag: 07.03.16 19:43 | ||||

| Eröffnet am: | 19.02.16 13:38 | von: AnonymusNo. | Anzahl Beiträge: | 19 |

| Neuester Beitrag: | 07.03.16 19:43 | von: AnonymusNo. | Leser gesamt: | 9.161 |

| Forum: | Börse | Leser heute: | 0 | |

| Bewertet mit: | ||||

Und stürmische Zeiten kommen so sicher wie das Amen im Gebet

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

http://www.ariva.de/news/...-And-Full-Year-Results-Under-IFRS-5660634

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Betriebs- und Finanz-Highlights

Top Line-Leistung: Top Line-up von 10,4% im Quartal, angetrieben durch das Wachstum in Brasilien (+ 7,0%), CAC (+ 10,0%), LAS (+ 24,7%) und Kanada (+ 4,0%). Volumen sank um 3,3%, während der Nettoumsatz pro Hektoliter (NR / hl) auf eine solide 14,1% war. Im Gesamtjahr obere Linie war um 12,0%, auch durch das Wachstum in allen unseren Märkten erklärt: (i) Brasilien war um 8,0%, trotz eines Volumenrückgang von 2,7%, vor allem durch den harten vergleichbaren Basis des 2014 FIFA angetrieben Weltmeisterschaft und eine herausfordernde gesamtwirtschaftliche Umfeld, mehr als ausgeglichen durch eine solide 10,9% NR / hl Anstieg; (Ii) CAC obere Linie war um 17,7%, wie wir unser Geschäft weiterhin in der Dominikanischen Republik zu wachsen, während wir unsere Präsenz in der Region erweitert; (Iii) LAS war bis 29,7%, aufgrund einer starken NR / hl Leistung mit einem niedrigen einstelligen Volumenrückgang inArgentina, zusammen mit einer soliden Leistung in Paraguay, Chile andUruguay Verrechnung; und (iv) Kanada war um 4,0%, während wir unsere Umsatzwachstum mit einer großen Balance zwischen Volumen beschleunigt (+ 1,7%) und NR / hl (+ 2,2%). Auf konsolidierter Basis sanken die Mengen um 1,6%, während die NR / hl um 13,8% im Jahr.

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Herstellungskosten der verkauften ( COGS ) : Unsere COGS um 11,7 %, während erhöht , auf einer pro Hektoliter Basis betrug der Anstieg 15,5% . Im Gesamtjahr um 13,2 % erhöht COGS während COGS / hl um 15,0 %, hauptsächlich angetrieben durch (i) den Inflationsdruck in Argentinien erhöht , (ii) ungünstige Währungseinflüsse und (iii) Produkt-Mix , teilweise durch den Vorteil des Einkaufs Einsparungen ausgeglichen Initiativen , Produktivitätssteigerungen und FX -Hedges.

Vertriebs- und allgemeine und Verwaltungskosten (SG & A-Kosten) : SG & A ( ohne Abschreibungen ) stieg um 15,7 % im Quartal und 11,8% im Gesamtjahr , wie ( i) höhere Gesamtinflation , (ii) höhere Vertriebskosten aufgrund der erhöhten Mix Direktvertrieb in Brasilien und (iii) erhöhte sich der Umsatz und Marketing-Investitionen wurden teilweise durch Effizienzsteigerungen in Brasilien und CAC -Offset

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

EBITDA, Bruttomarge und EBITDA-Marge: normalisierte EBITDA reachedR 8021 $ Mio. (+ 7,0%) in 4Q15 mit Bruttomarge und EBITDA-Marge Kompression von 40bps und 170bps sind. Im Gesamtjahr erreichte EBITDA R $ 22.210 Mio. (+ 12,4%) mit Bruttomarge nach unten 30bps und EBITDA-Marge Expansion von 20bps, getrieben von Brasilien (+ 140bps) und CAC (+ 220bps), teils durch LAS Offset (-170bps) und Kanada (-230bps).

Normalisierte Nettogewinn und EPS: normalisierte Nettogewinn war R $ 4,349 Mio. (-7,9%) im ersten Quartal, als EBITDA-Wachstum von (i) Zinsergebnis kompensiert werden konnte, was vor allem auf eine höhere nicht zahlungswirksame Aufzinsung unserer Investitionen im Zusammenhang mit Dominikanische Republik und eine höhere Übertrag Kosten unserer Hecken; und (ii) eine höhere Steuerquote, vor allem aufgrund höherer Steuerrückstellungen im Zusammenhang mit unseren internationalen Tochtergesellschaften und eine untere Abgrenzung von Zinsen auf das Eigenkapital in diesem Quartal, die keine Auswirkung auf unsere Geldleistung. Im Gesamtjahr war normalisierte Nettogewinn + 6,3% auf R $ 13,236 Millionen. Normalisierte EPS war R $ 0,27 in 4Q15 und R $ 0,81 im Gesamtjahr

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Operative Cashflow-Generierung und CAPEX: während der Nettogewinn im Quartal sank der operative Cashflow stieg um 25% auf R $ 10,988 Mio., aufgrund nominal EBITDA-Wachstum (+ 18%), der nicht zahlungs einiger Zinsaufwendungen, eine ähnliche Geld Steuerabfluss im Jahresvergleich und ein weiteres Viertel des Kapitals Verbesserung arbeiten. Im Gesamtjahr erzielten wir R $ 23.581 Mio. (+ 48%) der operative Cash Flow aufgrund EBITDA-Wachstum (+ 22% in der brasilianischen Reais) und einer signifikanten Verbesserung des Working Capital in allen vier Quartalen 2015 CAPEX erreicht R $ 5.261 Millionen, wobei Brasilien Wohnung gegenüber dem Vorjahr (R $ 3100000000), im Einklang mit unserer Führung.

Pay-out und Finanzdisziplin: Während 2015 kehrten wir approximatelyR $ 12100000000 den Anteilseignern in Form von Dividenden, Kapitalzins und Rückkäufe. Zum 31. Dezember 2015 unsere Netto-Cash-Position war R $ 10,233 Millionen. Diese Zahl beinhaltet nicht die IOC Zahlung von 0.13per Aktie R $ ($ r etwa 2,0 Milliarden Euro) am 15. Januar angekündigt, 2016 am 29. bezahlt werden ab Februar 2016

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Wie immer ein dezentes Wirrwarr der Wörter aber wenn man sich beim verstehen des gelesenen halbwegs anstrengt und kleine Notizen macht geht es einigermaßen

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

http://www.ariva.de/ambev_adr-aktie/chart?layout=neu

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

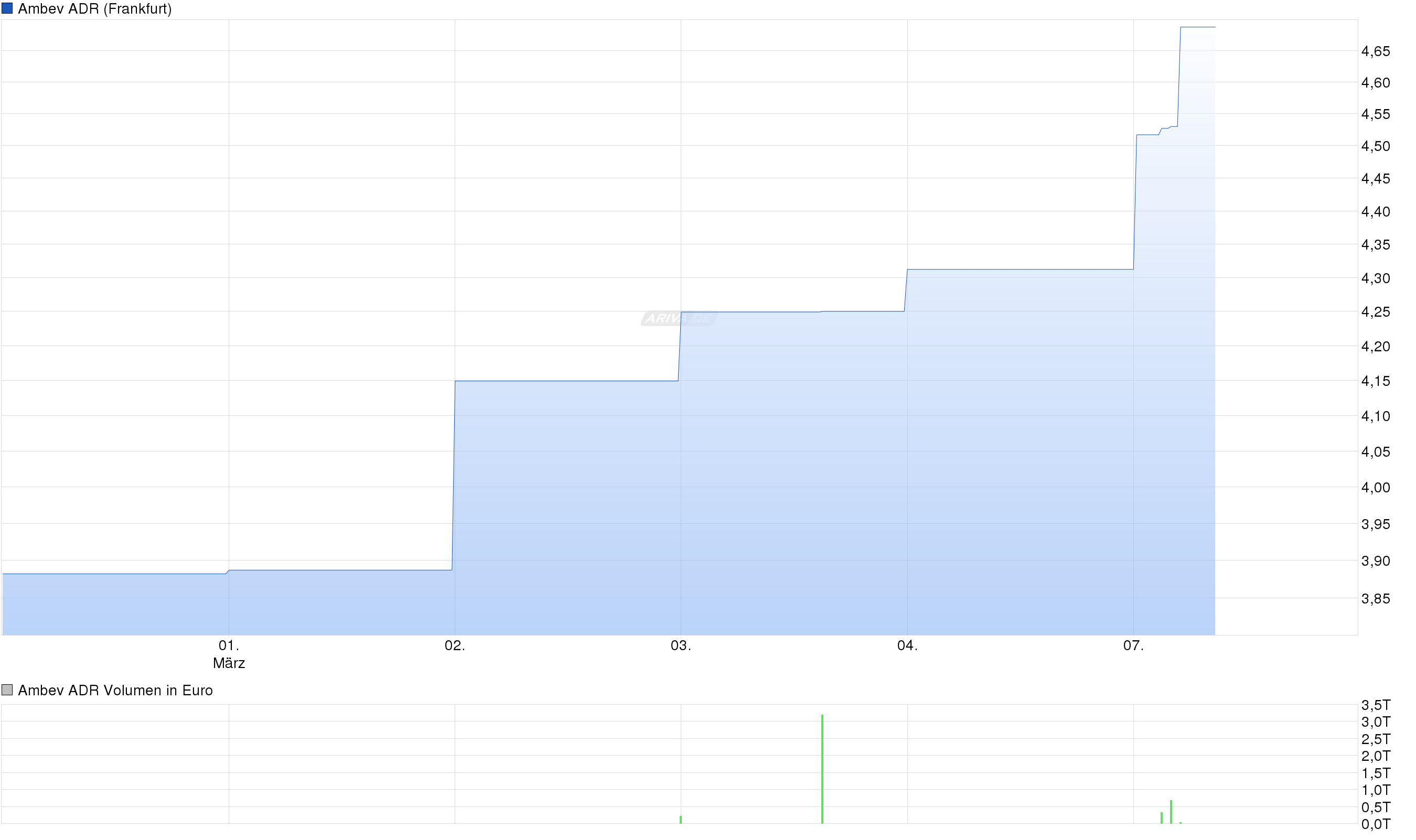

Angehängte Grafik:

chart.png (verkleinert auf 28%)

chart.png (verkleinert auf 28%)

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

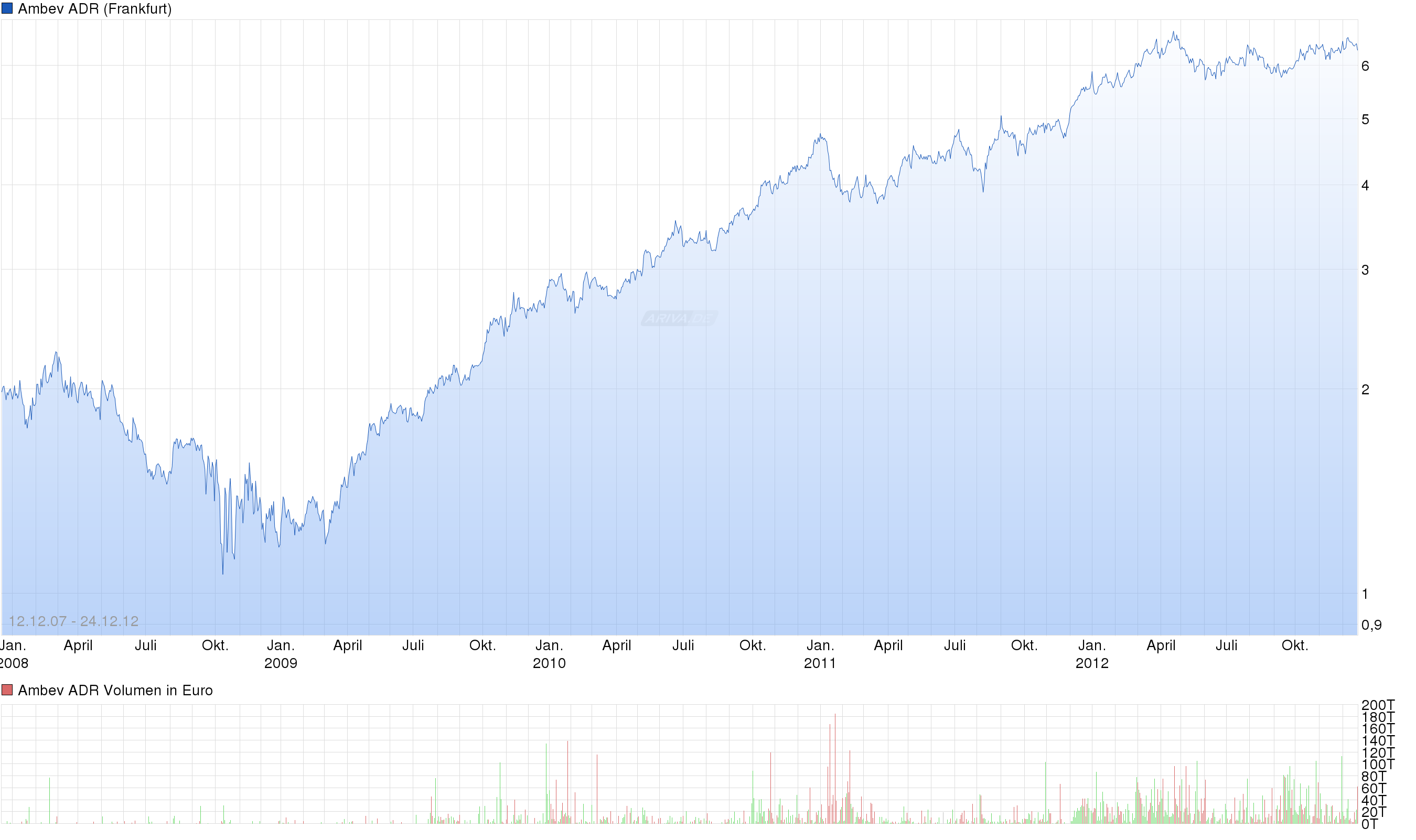

Angehängte Grafik:

chart-1.png (verkleinert auf 18%)

chart-1.png (verkleinert auf 18%)

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

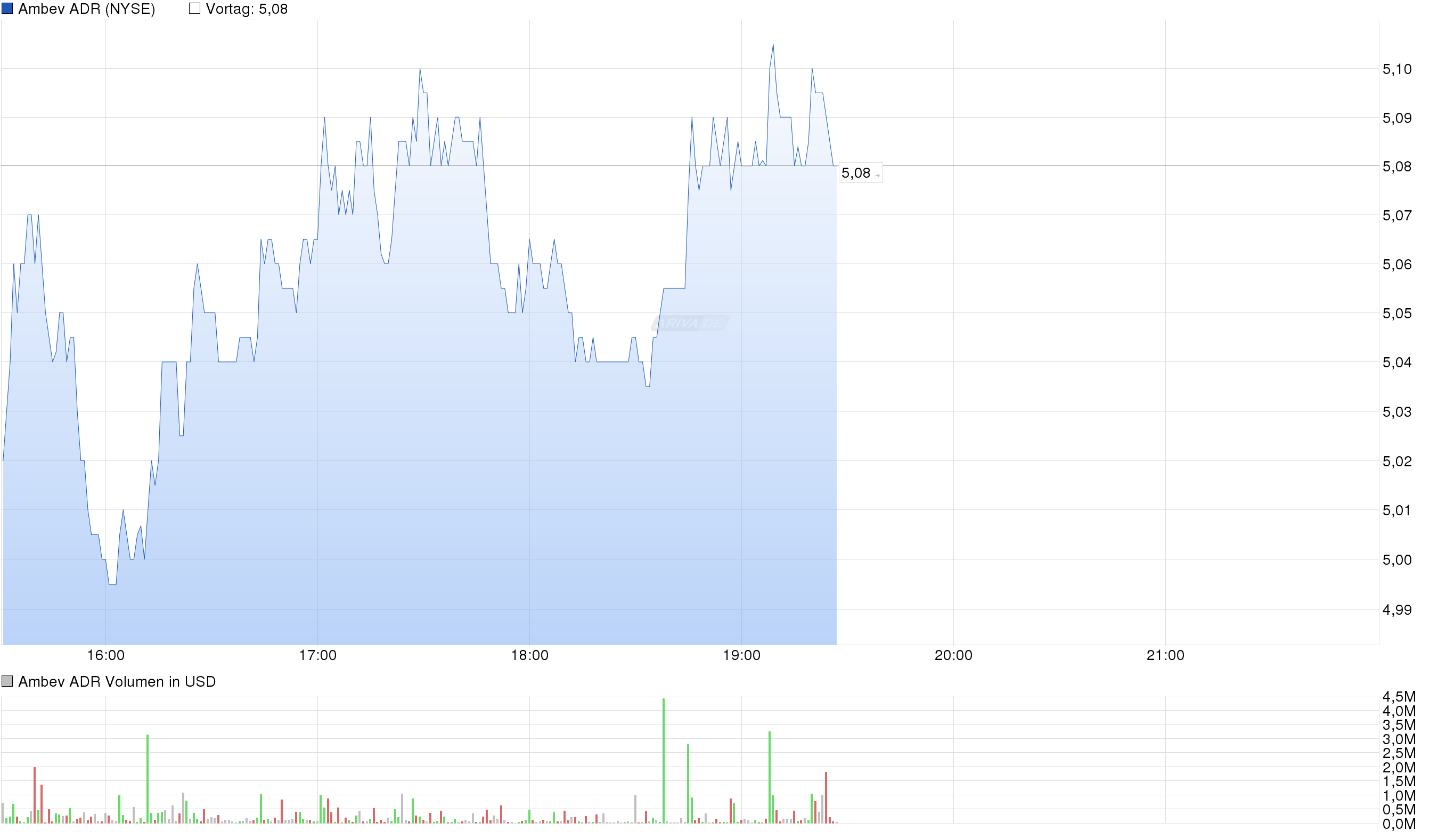

Angehängte Grafik:

chart-2.png (verkleinert auf 18%)

chart-2.png (verkleinert auf 18%)

Optionen

| Boardmail an "AnonymusNo1" |

Wertpapier: Ambev SA ADR |

Angehängte Grafik:

chart.png (verkleinert auf 18%)

chart.png (verkleinert auf 18%)