Beiersdorf wird vermutlich

Seite 26 von 32 Neuester Beitrag: 15.04.25 11:30 | ||||

| Eröffnet am: | 26.11.08 16:35 | von: Byoersolany | Anzahl Beiträge: | 790 |

| Neuester Beitrag: | 15.04.25 11:30 | von: Highländer49 | Leser gesamt: | 544.391 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 23 | 24 | 25 | | 27 | 28 | 29 | ... 32 > | ||||

Als Einzige im Plus! Der Fels in der Brandung...........sozusagen!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Beiersdorf AG |

....verliert heute knapp 6 % und ist Schlusslicht im DAX.

In dieser Aktie muss man nicht investiert sein! NIVEA, Tesa etc. sind wirklich TOP-Markennamen, allerdings fährt die Firma seit Jahren einen sehr aktionärsfeindlichen Kurs.

Man orientiert sich an die Einstellung des einstmaligen dt. Bankiers Carl Fürstenberg, der meinte:

"Aktionäre sind dumm und frech. Dumm, weil sie ihr Geld anderen Leuten ohne ausreichende Kontrolle anvertrauen und frech, weil sie Dividenden fordern, also für ihre Dummheit auch noch belohnt werden wollen"

Im 1- und 3-Jahresvergleich gerade mal DAX-Durchschnitt; im 5-Jahresvergleich eindeutiger Underperformer. Für mich erst interessant, wenn der Laden von einem US-Konzern geschluckt wird.

Dann könnten die vielen Konsum-Markennamen zu Perlen werden.

In dieser Aktie muss man nicht investiert sein! NIVEA, Tesa etc. sind wirklich TOP-Markennamen, allerdings fährt die Firma seit Jahren einen sehr aktionärsfeindlichen Kurs.

Man orientiert sich an die Einstellung des einstmaligen dt. Bankiers Carl Fürstenberg, der meinte:

"Aktionäre sind dumm und frech. Dumm, weil sie ihr Geld anderen Leuten ohne ausreichende Kontrolle anvertrauen und frech, weil sie Dividenden fordern, also für ihre Dummheit auch noch belohnt werden wollen"

Im 1- und 3-Jahresvergleich gerade mal DAX-Durchschnitt; im 5-Jahresvergleich eindeutiger Underperformer. Für mich erst interessant, wenn der Laden von einem US-Konzern geschluckt wird.

Dann könnten die vielen Konsum-Markennamen zu Perlen werden.

Stefan Heidenreich geht bis Ende kommenden Jahres oder eher. Die Herz-Familie wechselt aus. Vielleicht möchte da jemand (noch) bessere Ergebnisse.

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Beiersdorf AG |

Beiersdorf hat Schulden abgebaut und den Firmenwert gesteigert, den Markenwert gestärkt und ja die Divis sind Mist-na und? Viele Konsumer sind hoch verschuldet und werden von Banken und Lieferanten drangsaliert. Oder von Raidern wie Kraft Heinz vor sich her getrieben. Ich finde, das Management hat gut gearbeitet und mir ist der Buchwert lieber als vom Kestgeier Staat verheizte Dividenden. Wenn ich mir die armseligen Procter und Unilever Performances ansehe, ist mir Beiersdorf um den Allerwärtesten lieber-salopp formuliert. Ich hoffe der Nachfolger wird das Unternehmen nach ähnlichen Kriterien führen wie bisher.

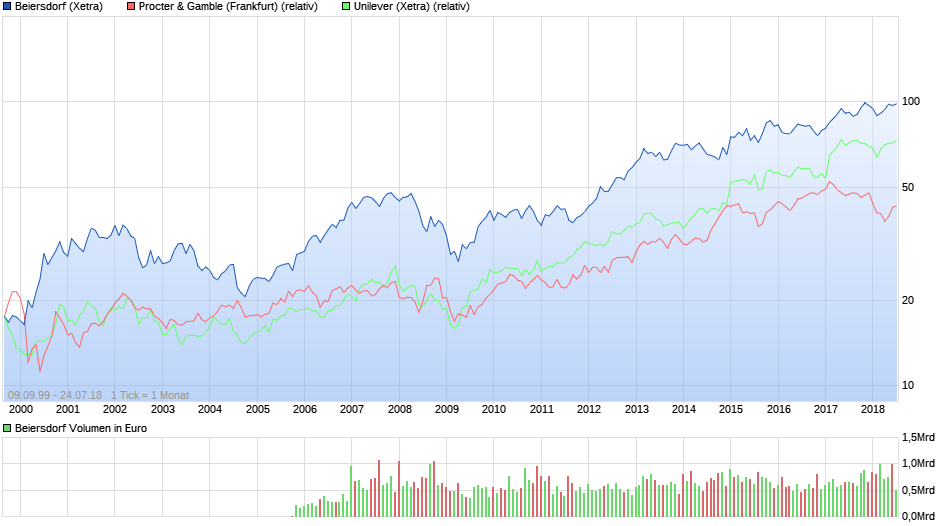

Von der Jahrtausendwende an macht BDF gar keine schlechte Figur. Im der Chartdarstellung sind Dividenden berücksichtigt, und das führt dazu, dass PG und Unilever zwar schlechter, aber dennoch zufriedenstellend abschneiden. Auf noch längere Zeiträume könnte es dann völlig anders aussehen.

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Beiersdorf AG |

Angehängte Grafik:

chart_all_beiersdorf.png (verkleinert auf 54%)

chart_all_beiersdorf.png (verkleinert auf 54%)

@ParadiseBird- Vielen Dank für die tolle Grafik! Hier wird sichtbar, wie extensive Dividendenpolitik Firmenwerte und Wachstumschancen zerstören, weil sie Cash für die Erhöhung des Buchwertes verblasen. Das Schlimme: Zuerst saugt der Staat über Körperschaftssteuer Casg weg und hält dann Beim Aktionär nochmal bei der Kapitalertragssteuer die Pfoten auf. 50%Steuer und evtl noch Doppelsteuer. Wahnsinn! Ein vernünftiger Vorstand hält die Dividendenpolitik im Zaum und erhöht steuerschonend lieber das Grundkapital. Damit ist Langfristanlegern besser gedient. Ich halte generell nich viel von Dividenden aber das ist Geschmackssache. Heidenreich hat bei Beiersdorf einen soliden Job gemacht, was das betrifft-zeigt auch die Grafik eindrucksvoll.

Optionen

| Boardmail an "ulsi" |

Wertpapier: Beiersdorf AG |

Die operative Marge (Ebit) liege deutlich unter dem weltweiten Sektordurchschnitt. Wegen eines hohen anteiligen Betriebskapitals erwirtschafte Beiersdorf zudem deutlich weniger Barmittel.

https://www.ariva.de/news/...ersdorf-auf-underperform-ziel-86-7271013

https://www.ariva.de/news/...ersdorf-auf-underperform-ziel-86-7271013

Unternehmen gut geführt auch sonst alles für die Zukunft in Ordnung was will man mehr ??

Ich weiß es nicht !

Ich weiß es nicht !

war Beiersdorf unmittelbar vor dem Einbruch heute mit einem 2019er KGV von über 25 bewertet. Dabei wächst Beiersdorf nur im niedrigen einstelligen Prozentbereich. Diese Bewertung ist meiner Meinung nach äußerst hoch gegriffen. Damit ist Beiersdorf wesentlich teurer bewertet als beispielsweise ne SAP mit einem 2019er KGV von circa 19, ebenso grundsolide, die ein bis zu zweistelliges Gewinnwachstum in den nächsten Jahren anstreben.

Optionen

| Boardmail an "Makemoneyrakete" |

Wertpapier: Beiersdorf AG |

Bei 21-22. mit dem geringen Wachstum sollte man deutlich weniger zugestehen. Allerdings wurde fpr Beiersdorf die jetzt Jahre immer recht hoch 25+ kgv gezahlt. 2009 war man mal Nähe 15.

15er kgv wären Kurse zwischen 60-65. vorher interessiert mich so eine Aktie nicht. Wäre natürlich ein Schnäppchen. Aber die kommen die Jahre schon Koch nur Geduld ;)

15er kgv wären Kurse zwischen 60-65. vorher interessiert mich so eine Aktie nicht. Wäre natürlich ein Schnäppchen. Aber die kommen die Jahre schon Koch nur Geduld ;)

sehe ich bei der aktuellen Bewertung auch ueberhaupt keinen Grund hier einzusteigen. Da waere (!, Achtung Konjunktiv - d.h. aktuell auch nicht) bei P&G oder Unilever alleine schon aufgrund der Dividende besser beraten... Das KGV wurde ja bereits schon angesprochen.

Ehrlich gesagt sehe ich hier noch deutliches Korrekturpotential...

Ehrlich gesagt sehe ich hier noch deutliches Korrekturpotential...

Optionen

| Boardmail an "BoesesErwachen" |

Wertpapier: Beiersdorf AG |

der letzten Jahre ansieht waren sie zwischen 25 und 33 :

https://www.ariva.de/beiersdorf-aktie/bilanz-guv

Damit verglichen sieht der aktuelle Stand schon recht günstig aus - meiner Meinung nach wird die leider immer recht teure Aktie langsam interessant. Manche träumen hier von 60ziger und 70ziger Einstiegskursen - vielleicht zieht ein korrigierender Dax Beiersdorf tatsächlich soweit runter, aber wer weiss das schon - man kann halt leider auch den Einstieg verpassen wenn man zu lang wartet.

https://www.ariva.de/beiersdorf-aktie/bilanz-guv

Damit verglichen sieht der aktuelle Stand schon recht günstig aus - meiner Meinung nach wird die leider immer recht teure Aktie langsam interessant. Manche träumen hier von 60ziger und 70ziger Einstiegskursen - vielleicht zieht ein korrigierender Dax Beiersdorf tatsächlich soweit runter, aber wer weiss das schon - man kann halt leider auch den Einstieg verpassen wenn man zu lang wartet.

getankt.

Optionen

| Boardmail an "menschmaier" |

Wertpapier: Beiersdorf AG |

So oder so, zumindest für Leute, die das Papier länger halten wollen.

Ansonsten eigentlich klar, dass hier die Forschung etc. mal richtig angekurbelt werden muss. Beiersdorf sollte ein paar weitere Produkte oder sogar Produktlinien herausbringen. Sich einfach nur auf Nivea und Tesa ausruhen, ist zu wenig.

Und langfristig wird mehr Forschung auch zu mehr Erträgen führen.

Ansonsten eigentlich klar, dass hier die Forschung etc. mal richtig angekurbelt werden muss. Beiersdorf sollte ein paar weitere Produkte oder sogar Produktlinien herausbringen. Sich einfach nur auf Nivea und Tesa ausruhen, ist zu wenig.

Und langfristig wird mehr Forschung auch zu mehr Erträgen führen.

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Beiersdorf AG |

Du fälltdie aktie über 12 Euro und warum. Weil man in die Zukunft inverstiert das ist völlig übertrieben und nicht nachvollziehbar.