Leoni gekauft für 22,0 Euro/ KGV03=4,5 DivR.=5,5%

Aber auch so ist Leoni aufgrund des organisch-

anorganischen Wachstums bestens positioniert !

Ein äusserst skalierbares Geschäftsmodell -

und darüber hinaus nachhaltig :-) sowie äusserst

günstig bewertet. Die Prognose ist viel zu kon-

servativ, wie die Q1-Zahlen bereits gezeigt

haben. Sollte Leoni dieses Wachstumstempo auch

nur annähernd beibehalten können (Umsatz +36%,

Überschuss +149%), dann "gnade uns Gott" !

Leoni ist für mich eines der Top-Investments im

MDax

Keine Umsatz und Gewinnreihen für 2005-2007 sehen so aus.

Umsatz 05/06/07 : 1550Mio / 1750 Mio / 1850 Mio

Ebit : 103 Mio / 130 Mio / 145 Mio

Überschuss : 56 Mio / 73 Mio / 83 Mio

EPS : 1,89 € / 2,46 € / 2,79 €

KGV06 also bei 11,4 und für 2007 bei 10,1. Ganz klare 30-40% Chance auf Sicht von 9 Monaten. Kursziel 40 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Umsatz: + 9,7%

EBIT: +16,0%

Marge: = 7,0%

EPS: +25,0%

Daraus lässt sich eindeutig ableiten, dass es einen überproportionalen Hebel vom Umsatz auf den Ertrag geben wird. Begründet ist die durch den Ausbau der Produktionsaktivitäten in Rumänien, die Aktivitäten in sehr margenstarken Nieschen-Märkten sowie enorme Produktivitätssteigerungen (die auch bei Leoni(!) auf das erhöhte Volumen = U m s a t z s t e i g e r u n g zurückzuführen sind !).

Bei dieser (viel zu konservativen !) Prognose ergäbe sich für 2006 bereits ein EPS von 2,36 € respektive ein aktuelles KGV von 11,9%.

Wie ich schon erwähnt hatte, sehen die Ist-Zahlen für das Q1 allerdings viel besser aus: Umsatz +36%, wodurch der Hebel auf den Überschuss auf +149% hochgeschnellt ist. Das EPS alleine im Q1 beträgt bereits 0,66 €, was annualisert schon ein EPS von 2,64 bedeutet - und das bei dem schwächsten Quartal des Jahres !

Meine (konservative) Prognose für den Umsatz liegt bei +20%, was aktuell nur dem organischen Wachstum entspricht (das anorganische Wachstum von aktuell 9% sowie weitere (fest !) geplante Akquisitionen sind hier überhaupt noch nicht berücksichtigt !). Aus dem deutlich stärker als geplant wachsenden Umsatz ergeben sich Hebel auf EBIT und Überschuss:

Umsatz: +20%

EBIT: +32%

Marge: =7,25%

EPS: +50%

Die Steuerquote liegt bereits bei 37% und stellt keine Gefahr dar, die Zinslast ist ebenfalls konstant und prozentual (neinahe) zu vernachlässigen.

Daraus ergibt sich ein EPS von 2,83 für 2006 und ein e i n s t e l l i g e s aktuelles KGv 06e. Wie gesagt, selbst diese Prognose für 2006 halte ich aufgrund der Q1-Zahlen sowie der riesigen Chancen aus dem Q1-Bericht für eher konservativ als realistisch. Wir haben bei Leoni momentan riesige Chance aufgrund des enormen Hebels vom Umsatz auf den Ertrag, da die Kosten bei enormen Umsatzzuwächsen nahezu konstant gehalten wurde/werden können. Weiter als bis Jahresende möchte/kann ich jedoch nicht schauen - denn ich wage es kaum, hier noch den Zinseszins-Hebel für 2007 / 2008 anzusetzen ...

So long - drive on !

Na ja, grundsätzlich sind wir einen Meinung. Ob nun KGV von 10 oder 11 spielt für mich ne untergeordnete Rolle. Leoni soll lieber weiter konservativ prognostizieren, sich nicht zu stark verschulden und die Rohstoffpreise an Kunden weitergeben. Dann wird das mittelfristig schon mit deutlich höheren Kursen klappen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Da wird geschickt versucht rund um die 200TageLinie noch ein wenig zu verunsichern. Mal sehen wie lange die Shorties das noch durchhalten. Ich denke in der ersten Juliwoche werden sie kalte Füße kriegen, weil sie dann Tag für Tag mehr Angst vor guten News (vorläufige Q2-Zahlen, Aquisitionen) bekommen werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

LRP - LEONI Outperformer

11:02 27.06.06

Westerburg, 27. Juni 2006 (aktiencheck.de AG) - Michael Punzet, Analyst der LRP Landesbank Rheinland-Pfalz, stuft die LEONI-Aktie (ISIN DE0005408884/ WKN 540888) weiterhin mit "Outperformer" ein.

Im Rahmen einer Lunch-Präsentation anlässlich der angekündigten Anleihe-Platzierung habe das Unternehmen ein recht positives Bild der laufenden Geschäftsentwicklung gezeichnet. Die Analysten würden dies, sowie die am 31. Mai 06 vermeldete Übernahme der Studer Draht- und Kabelwerk AG, zum Anlass nehmen ihre Umsatzschätzungen für 2006e von 1,73 Mrd. EUR auf 1,85 Mrd. EUR und für 2007e auf 2,05 Mrd. EUR nach bislang 1,85 Mrd. EUR anzuheben. Hierbei hätten sie die Studer-Akquisition ab August 2006 berücksichtigt. Trotzdem dürfte der größte Teil des von ihnen erwarteten Umsatzanstieges organischen Ursprungs sein.

Bei einer unveränderten EBIT-Marge von 7,2% auf Konzernebene ergebe sich ein EBIT 2006e von 133 Mio. EUR nach bislang 124 Mio. EUR. Die neue EPS-Reihe der Analysten laute: 2006e 2,65 EUR (2,41 EUR); 2007e 3,10 EUR (2,85 EUR).

Die Analysten der LRP bestätigen ihre positive "Outperformer"-Einschätzung der LEONI-Aktie und sehen in Kursen unter 30 EUR weiterhin eine gute Kaufgelegenheit. Das Kursziel 12/2006 liege bei 36 EUR.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Angehängte Grafik:

leoni6.GIF (verkleinert auf 85%)

leoni6.GIF (verkleinert auf 85%)

Di Jul 4, 2006 11:11 MESZ11

London/München (Reuters) - Der Autozulieferer Leoniwill nach Informationen aus Finanzkreisen eine Anleihe im Volumen von 200 Millionen Euro ausgeben.

Die sieben Jahre laufende Anleihe solle noch in dieser Woche emittiert werden, sagten mehrere mit dem Vorgang vertraute Personen am Dienstag. Eine der Emission nahe stehende Person sagte, die Anleihe solle mit einem Renditevorsprung von etwa 85 Basispunkten über Swapmitte ausgestattet sein. Die Emission werde von der Commerzbank als Sole Bookrunner begleitet. Leoni lehnte eine Stellungnahme ab.

Leoni hat bislang nur eine Anleihe im Volumen von 75 Millionen Euro ausstehen, deren Rückzahlung am 17. November fällig wird. Zu welchem Zweck nun eine deutlich größere Anleihe ausgegeben wird, blieb unklar.

Der Hersteller von Kabeln und kompletten Bordnetzen für Auto-Elektrik peilt für 2006 ein Umsatzwachstum um etwa zehn Prozent auf 1,7 Milliarden Euro an, der Gewinn soll um etwa ein Viertel auf rund 70 Millionen Euro steigen. Zuletzt hatte das im Nebenwerteindex MDax gelistete Nürnberger Unternehmen den Kauf des Schweizer Spezialkabelherstellers Studer für rund 105 Millionen Euro bekannt gegeben.

07:40 11.07.06

München (aktiencheck.de AG) - Die Experten vom "Performaxx-Anlegerbrief" empfehlen den Anlegern einige Stücke der LEONI-Aktie (ISIN DE0005408884/ WKN 540888) ins Depot zu legen.

Im Geschäftsjahr 2005 habe der Systemlieferant von Drähten, Kabeln und Boardnetzen einmal mehr ein starkes Wachstum vermelden können. Die Umsatzerlöse hätten um 24% auf 1,55 Mrd. Euro zugelegt, womit die stramme Zielvorgabe des Vorstands von 20% noch getoppt worden sei. Die EBIT-Marge habe sich von 4,4 auf 6,6% verbessert, obwohl die Rover-Insolvenz mit 12,5 Mio. Euro das Ergebnis belastet habe. Der Jahresüberschuss habe sich sogar auf 56 Mio. Euro verdoppelt und den Aktionären eine satte Dividendenerhöhung auf 0,57 Euro je Aktie beschert.

Im 1. Quartal 2006 habe sich der Wachstumstrend nahtlos fortgesetzt. Durch organisches Wachstum, aber auch die Erstkonsolidierung der Kerpen GmbH & Co. KG, einem weltweit führenden Anbieter von Kupferdatenleitungen, habe der Umsatz um 36% auf 477 Mio. Euro gesteigert werden können. Das EBIT habe mit 34,2 Mio. Euro die vom Management angestrebte Zielmarke von 7% überschritten. Der Periodenüberschuss habe um knapp 150% auf 19,7 Mio. Euro zugelegt.

Die Experten vom "Performaxx-Anlegerbrief" raten den Anlegern die schwache Marktphase zu nutzen und sich einige Stücke des soliden Wachstumswerts LEONI ins Depot zu legen. Kurse unter 30 Euro seien bei LEONI klare Kaufkurse. Bis Jahresende sollte mindestens die 40 Euro-Marke genommen sein. (11.07.2006/ac/a/d)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

In 12 Werktagen kommen bei Leoni die Halbjahreszahlen. Ich bin gespannt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

17.07.06 13:53 (AKTIENCHECK.DE)

Grundsätzlich kann man sagen, dass größere Orders nicht ohne Grund da stehen. Jeder hat heutzutage Einblick ins Orderbuch. Es macht also gar keinen Sinn 15k auf 28,25 zu stellen, wenn man nicht sicher sein kann, dass diese bedient werden. In so fern sind solche größeren Pakete meist entweder Fakes oder jemand weiß, dass im jemand diese Stücke geben wird.

Beispielsiwese standen gestern genau diese 15k im Ask bei 28,05. Da hätte man ja argumentieren können, dass der Kurs deswegen fallen muss. Ist er aber nicht. Diese Stücke wurden gekauft, genauso wie die Stücke heute im Bid zum Ende bedient wurden, was zu erwarten war, denn die Aktie hat den ganzen tag underperformed, obwohl die 15k da schon den ganzen Tag abgesichert hatten.

Grundsätzlich muss man Orderbücher über mehrere Tage oder gar Wochen beobachten, um festszustellen was da vorgeht. Einfach mal hingucken und bei größeren Paketen auf der ein oder anderen Seite sofort reagieren, ist Unsinn. Genau das wollen diese Leute nämlich erreichen, die sich dort reinstellen. Wenn mans geschickter macht, stellt man lieber mehrere kleinere Orders ins Bid, nur dann läuft man Gefahr bei einem Fake wirklich bedient zu werden. Beim jetzigen Orderbuch der letzten 6-7 Tage bei Leoni scheint es eher so zu sein, dass hier jemand an einer recht schwankungsarmen Kursbewegung vor den Zahlen interessiert ist, aus welchen Gründen auch immer. Und das macht man auch noch genau auf der 200-Tage-Linie. M.E. versucht hier jemand zu verunsichern. Nur kann man noch nicht sagen, welche Seite er verunsichern will, also die Bullen oder die Bären. Vielleicht hats auch was mit einem Emittenten von OS zu tun. Möglicherweise will man Call-Besitzer noch verunsichern. Das macht man auch relativ clever, wenn man auch noch den Zeitfaktor bedenkt. Ich beobachte nämlich gleichzeitig auch einige Calls bei leoni. Interessant wie die sich seit einigen Wochen verhalten. Gerade SalOppenheim dreht da öfter mal intraday extrem an der impliziten Vola rum, und das obwohl sich der Kurs kaum bewegt. Bin mal gespannt wann das aufhört.

Noch 9 Handelstage bis zu den HJ-Zahlen. Wird dann sowieso spannend. Ich bleib auf alle Fälle investiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Ich hingegen lege darauf keinen Wert (ist ja bekannt). Hast Du

Erfahrungen, welche Konstellationen in Orderbüchern wirklich

Auswirkungen haben und ob man sich daran orientieren kann/sollte ?

Welche Bedeutung misst Du dem OB bei ?

Aber wie gesagt, heutzutage hat jeder Idiot Einblick ins Orderbuch. Daher machen vor allem größere Pakete auf beiden Seiten eigentlich keinen Sinn. Denn dann würde er ja nie bedient werden, egal auf welcher Seite er steht. Wenn wirklich jemand verkaufen oder kaufen wollte, wäre er nie so blöd solch riesige Pakete reinzustellen. Das kann also entweder nur ein fake sein oder ne Art Absprache zwischen 2 liquiden Anlegern, oder aber jemand hat Infos, dass ein anderer Fonds gerade raus muss. Ansonsten kauft eigentlich jeder vernünftige Mensch mit kleineren Ordergrößen aus dem Ask. Das Ganze gilt in die umgekehrte Richtung natürlich genauso.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Interessant wie in dne letzten Tagen noch um die 28,2 herum diese Pakete gehandelt wurden. Jetzt bin ich mal auf den Anfang der nächsten Woche gespannt. gehts gleich wieder auf 30,5 oder nochmal ein kleiner Rücksetzer? Vielleicht hat SALOppenheim ja kalte Füsse gekriegt. Wobei der Handel in de OS mir nicht sonderlich groß scheint. Hat vermutlich damit weniger zu tun.

Hat jemand eigentlich mal ne Seite, wo man die Umsätze bei OS gut verfolgen kann? Die Charts hier bei Ariva zeigen das Volumen ja nicht an. Oder? Kann man eigentlich überhaupt das Volumen irgdnwo einsehen, dass direkt beim Emmi gehandelt wird?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

???

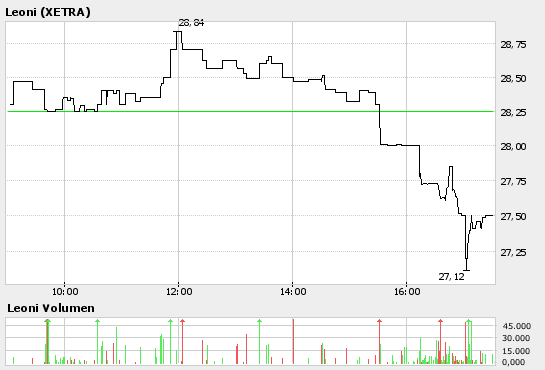

Na da bin ich echt auf die nächste Woche gespannt. Obs nochmal auf 26,0 geht?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Angehängte Grafik:

leo-int.png (verkleinert auf 93%)

leo-int.png (verkleinert auf 93%)

Ist es denen "wurscht", wieviel Geld sie kriegen?

(verweise auf mein pos "zuviel Geld in der Welt").

Können dies noch Nachwehen des ausgestiegenen Investors sein?

Oder setzen schon wieder Panikverkäufe ein?

Leider hat die Kfz-Branche auch kein Vertrauen: Continental, Elmos, .

Es wird nicht leichter, gelassen zu bleiben.

MfG Kritiker.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Da stehen doch echt 7k bei 28,48 € im Ask, also 3% vom jetzigen Kurs entfernt. Wer würde das macen, wenn er nicht entweder nur verunsichern will oder genau weiß, dass er die Stücke los wird? Wenn jemand wirklich verkaufen wollte, könnte er das doch aich in mehreren 500er Paketen ins Bid, die er im Laufe des Tages (es gehen ja immer meistens täglich knapp 100k um) nacheinander ins Bid zum aktuellen Kurs streuen. deswegen haben größere Orders egal ob in Bid oder Ask für mich nichts zus agen. Im gegenteil, die 7k derzeit bei 28,48 hinterlassen bei mir eher den Eindruck als wden wir bald eben genau bei diesen rund 28,5 wieder stehen, denn der Verkäufer steht nicht ohne Grund genau dort.

Ohne die 7k würde es übrigens ein klaren Überhang im Bid zum Ask geben.

28,48 7.000

28,03 800

28,00 75

27,97 100

27,93 200

27,90 800

27,89 200

27,88 839

27,85 400

27,80 995

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/LEO.aspx[/URL]

959 27,79

1.160 27,78

500 27,75

40 27,72

558 27,71

700 27,70

100 27,67

380 27,65

200 27,61

800 27,60

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Irgendwann entwicklet mein ein Gefühl fürs OB. Man darfs nur nicht überbewerten, aber man kanns durchaus nutzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |