SoFi Technologies - Banking der Zukunft?

SoFi ist ein amerikanisches Online-Unternehmen für persönliche Finanzen. Als Mobile-First-Service mit Sitz in San Francisco bietet SoFi eine Reihe von Finanzprodukten, die die Refinanzierung von Studentendarlehen, Hypotheken, Privatkredite, Kreditkarten, Investitionen und Bankgeschäfte sowohl über ihre mobile App als auch über ihre Desktop-Schnittstellen umfassen.

Erinnert mich an die ersten drei Jahre der Diba, als sie begonnen haben ihre Baufinanzierungssparte auszubauen.

Mit dem damaligen Extrazins haben sie als einer der wenigen oder als einzige neben den Sparkassen kein defizitäres Giro-/ Tagesgeldgeschäft gemacht, weil die Liegedauer deutlich länger war als Zinsbindefrist.

Dann haben sie erstmal mehre Jahre hintereinander das Hypothekenvolumen verdoppelt.

Bei SoFi sehen wir gerade dass die Userzahler nicht automatisch zu produktiven Kunden führen, ziemlich identisch zu den ganzen lateinamerikanischen Fintechs.

Das BauFi-Geschäft hat die Betriebszahlen gerettet, das war ja auch irgendwie kommuniziert worden. Nur lässt sich das und wie lange fortschreiben?

Die ursprüngliche Einsammel- und Longstrategie der meisten Retailer wird das nicht gerade stärken. Denn wenn die Geschäftsjustierung, die der Ceo so hemdsärmelig kommuniziert hat, wirklich aufgehen sollte, kann man auch in ein oder drei Quartalen einsteigen.

Ich werde erstmal auf Sicht traden und dann im Verlauf entscheiden.

Weil ich jetzt öfter wg. SoFi angepingt worden, schreibe die Stichworte mal hier rein, antworte aber nicht mehr per Email.

Je länger ich mich mit dem Titel auseinandersetze, desto besser gefällt er mir, der Kurs ist aber nicht zwingend kongruent zur Aktie/ dem Unternehmen sondern man könnte durchaus den Kursverlauf ab Okt/ Nov 23 von Western Union oder Paypal umlabeln und hierein stellen, das fiele kaum auf, obwohl dahinter völlig unterschiedliche Backgrounds und vor allen Dingen völlig unterschiedliche Herausforderungen stehen, die da zu bewältigen sind. Der einzige Wert, der sich in dieser Zeitspanne anders verhielt, war Remitly, die zuvor recht gut gelaufen sind.

Also grundsätzlich knapp vor Kauf aber die Kurseinflüsse sind nicht ans Unternehmen gebunden. Wenn das feeling eines nolandings aus den Finanzmärkten ausgepreist wird, sollte der Wert nochmal unter die aktuelle aufsteigende Linie durch die Tiefs dippen.

SoFis WP-Abteilung selbst sieht weiterhin noch Indikatoren für den laufenden Bullrun ist sich aber bewusst, dass dies nicht von ökonomischen Faktoren gestützt wird und rechnet mit Korrekturen, weil es keine rate-cuts gibt.

Bliebe es nur bei einem weiteren Topp, wäre das Jahr schon zu Ende. Je nach dem, ob die Löcher im Chart dann schon zu sind, könnte noch eins kommen.

Das niedrige price target von 4 USD ist aus dem letzten November, seitdem hat man aus der Ecke nichts mehr gehört.

2024 in der Nähe von 4 USD wäre das KGV um 50 und bei 8 USD in 2025/ 26 wäre das KGV um 34.

Insofern ist das Grundrauschen um den Titel evtl. nichts anderes als unerfülltes Wunschdenken, das sich irgendwie entladen muss.

Egal wie abwegig dieses Kursziel erstmal klang, bei einem Boden da unten, könnte der Wert von da aus vernünftig in seine Bewertung hinwachsen.

Jetzt wird schon wieder überall von Wachstum und Kurszielen von 10 USD und mehr gesprochen.

Bei einem Rebound in diese Regionen galoppieren die Multiples schon wieder davon, was den Wert erneut unattraktiv machen würde.

Ein Rückgang hätte wirklich den Charme, dass das Unternehmen in seine Zahlen reinwachsen und in aller Ruhe erwachsen werden kann. Das würde ich wirklich gerne sehen. Dann wäre die Aktie in Zukunft auch besser skalierbar was Ihren Wert und die Werte der Quartale angeht.

SoFi müsste noch beweisen, wir sie sich in einem Zyklus abkühlender Beschäftigungs- und Konjunkturdaten behaupten.

Wie und mit welchen Quoten werden Darlehen in einem schwierigen Zyklus bedient oder ausfallen?

b)

die Aktienmärkte geben im Regelfall nach, sobald die erste Zinssenkung beschlossen ist

Die Teile, die wir kostenfrei aus Analysen beziehen können, zeigen nur Updating der Analysen, dass vorrangig aus dem Nachziehen und Anpassen der Kursziele besteht; aber in dem Annex der Bezahlanalysen steht regelmäßig das Ausschlaggebende drin. Das fehlt hier dem Retailer. So dass es sich ein bisschen nach Blindflug anfühlt.

Ich würde jetzt genau hinsehen, welche Bewegungen der Kurs innerhalb des unteren Retraces vollzieht.

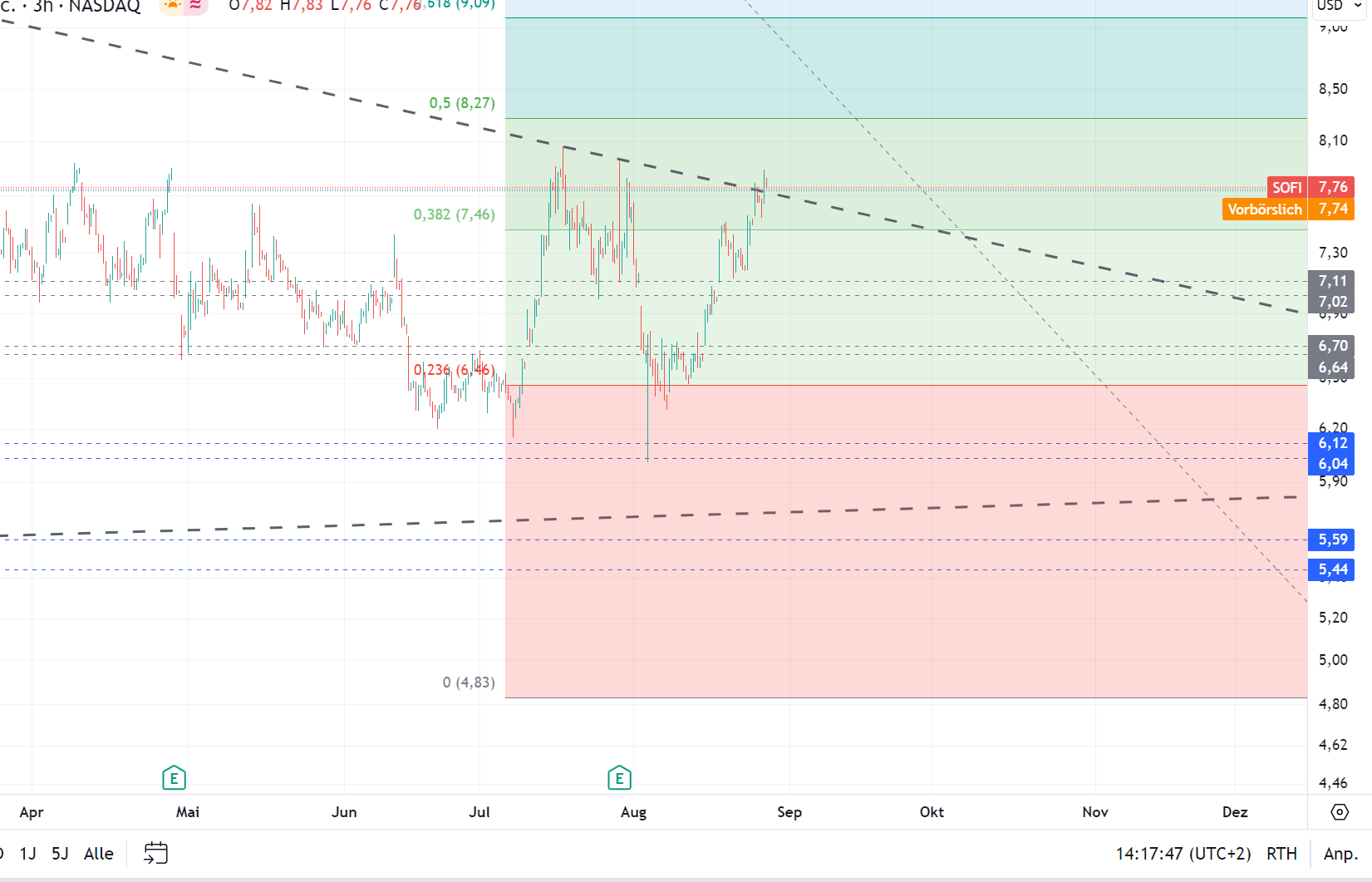

Vielleicht kann man das mit möglichen Zinsentscheidungen in Sept – Mrz in Einklang bringen.

Aber geben diese Zahlen einen Kurs von (momentan) USD 7,42 her?

Nur, wenn man daran glaubt, dass hier bald so richtig die Post abgeht. Mit Booster, Turbo und Wumms zusammen. Wenn nicht sogar mit Dopppelwumms...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: SoFi Technologies Inc |

Angehängte Grafik:

sofiq224.png (verkleinert auf 56%)

sofiq224.png (verkleinert auf 56%)

Löcher im Chart passen zu von der Fed identifizierten fake jobs in der Statistik, der Absicht einer Zinssenkung und einer noch weiter zu reduzierenden Geldmenge M2.

Da kann Herr Noto buhlen, so viel er will, er hat bereits ein PER von 80 auf dem Ticker und die Marge soll erst in zwei Jahren zweistellig werden. Das ist genug Vorschuss.

Angehängte Grafik:

sofi_28-08-2024.png (verkleinert auf 30%)

sofi_28-08-2024.png (verkleinert auf 30%)

Dabei ist der Kurs aus dem Dreieck nach oben rausgebrochen.

Trotzdem würde ich bis auf weiteres hier nichts anderes als einzelne swings traden.

Ich weiß nicht, wer sich gestern das ganze FOMC-Meeting draufgetan hat – ist aufgefallen, wie Powell sich selbst i. S. Arbeitsmarkt widersprochen hat?

Je nach Betrachtung oder gestellte Frage interpretiert das selbst Gesagte um.

Die Auswirkung einer Zinssenkung kommt erst in rd. 6 Monaten im Markt an, das ist also erst noch recht imaginär. Dasselbe gilt auch für die anderen tools der Geldmarktpolitik.

Hinter dem ganzen databased-blubberbläh-wir-gut-wir-doch-sind schlummert aus meiner Sicht noch ein mittlerweile aus den Augen verlorenes Problem.

Der Ausgleich des balance-sheet scheint keine Sache zu sein, die die Fed so databased und vor allen Dingen supportend für Wirtschaft und Bundeshaushalt monitoren kann.

Hier mal die Änderung des Moneysupply in Prozent zum Vormonat. Auf den Seite der Fed kann man sich auch die Absolutzahlen ansehen.

Die ganzen Coronazuschüsse sind so wie es aussieht nicht in den operatives Geschäft umgesetzt worden sondern in dem Verhältnis wie das Geld verteilt wurde, landete es auch auch an den Börsenplätzen, zumindest in demselben Verhältnis. Und dies fakemoney muss nun wieder rausgefischt werden.

In der prozentualen Aufteilung sieht man, dass über Jahre nur rumoszilliert wurde, aber zum Abbau des Coronahügel (hier eignet sich der Chart mit den Absolutbeträgen) hat die Fed geschockt, aber im Ergebnis noch nicht viel aus den Märkten rauspumpen können. Das wird sie weiterhin machen müssen, und sich dabei gegen einen unterfinanzierten Bundeshaushalt durchsetzen müssen.

Das geht auch nicht ohne Nebenwirkungen vonstatten.

Entweder kriegt die Fed das Geld rausgefischt, das stellt sich aber als zunehmend schwer heraus, weil das Finanzministerium auch auf Mithilfe der Fed in Form von Geld angewiesen ist oder es müssen die Assets abgekühlt werden – also Aktienkurse vernichtet werden.

Fallbetrachtungen:

Entweder man hat jetzt noch keine Rezession, dann wird sich mit überwiegender Wahrscheinlichkeit das nicht ohne eine solche, auch wenn sie nur soft ist, lösen lassen.

Angenommen, man hat schon den Beginn einer soften Rezession und die korrigierten Arbeitsmarktdaten orientieren sich genau in diese Richtung, dann würde aus einer soften Rezession – vielleicht ist hier auch der Begriff einer „partiellen, sektorbezogenen“ Rezession angebracht, sich eine messbare Rezession ergeben.

Solange Powell nichts zum balancesheet hervorbringt, kann man hier auch nicht belastbar sagen, dass man hier schon eine echte longposition eröffnen kann.

Ranpirschen und evtl. als swing abbrechen - ja, aber fix und warten, wäre angesichts einer oder mehrerer Korrekturen noch zu fragil.

Angehängte Grafik:

m2_moneysupplyinpercent.png (verkleinert auf 28%)

m2_moneysupplyinpercent.png (verkleinert auf 28%)

https://www.finanznachrichten.de/...-lohnenswertes-investment-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: SoFi Technologies Inc |

"Ich habe mir angeschaut, welche Geschäfte bereits unterzeichnet, aber noch nicht angekündigt wurden und welche Geschäfte kurz vor der Unterzeichnung stehen, die im ersten Quartal 2026 Umsatz generieren werden, aber im ersten Quartal 2025 noch keinen Umsatz generiert haben. Es sind 10 Geschäfte. Es kann sein, dass ein paar davon nicht unterzeichnet werden, aber im Moment handelt es sich um sehr wahrscheinliche Geschäfte... das ist schon lange nicht mehr passiert."

- Anthony Noto, CEO von $SOFI, diese Woche auf der Tech Platform

Dies ist ein automatisiert generierter Hinweis auf die neueste News zu "SoFi Technologies Inc" aus der ARIVA.DE Redaktion.

SoFi Technologies überrascht mit starken Quartalszahlen, hebt die Jahresprognose deutlich an und öffnet Privatanlegern die Tür zu exklusiven Zukunftsinvestments. Der US-Fintech-Pionier baut damit seine Rolle als Plattform für finanzielle Teilhabe konsequent aus und wird zur ernsthaften Alternative im digitalen Anlage-Universum.

Lesen Sie den ganzen Artikel: SoFi Technologies: Vom Fintech-Pionier zur finanziellen Allround-Plattform – Aktie vor himmlischer Zukunft!

Optionen

| Boardmail an "ARIVA.DE" |

Wertpapier: SoFi Technologies Inc |