Steinhoff Informationsforum

Schön bei Euch hier im neutralen Biden begrüßen zu dürfen!!

Danke DJ dafür !

seeblitz1

Optionen

| Boardmail an "seeblitz1" |

Wertpapier: Steinhoff International |

Das deutet für mich auf ein Szenario hin, dass das geplante IPO sich so gestalten wird, dass nur die Anteile der Gläubiger (49%) auf den Markt gebracht werden.

Diese machen nach Finanzierung von Chapter11 nun ordentlich Kasse. Incl. der Darlehnsausschüttung vll. 2.5mrd bis 3.5mrd USD.?

SNH hat durch die Ausschüttung des Kredits bereits 500mio Cash generiert. Nun kann SNH z.b. 5% bis 10% des IPO zeichnen, um danach die Mehrheit (54 bis 59%) zu halten. Matress, nach Chapter11 eine beeindruckende operative Performance zeigend, könnte in der SNH Bilanz voll konsolidiert werden.

Die alten Gläubiger sind raus. Ca. 40 bis 45% Freefloat am US-Aktienmarkt, eine gesunde Quote, die eine stetig steigende MK (bei entsprechender op. Performance) ermöglichen würde.

Ich fände es goldrichtig, wenn SNH in einem solchen Szenario eeiter einen Fuss im US-Markt behalten würde. So ähnlich habe ich übrigens schon vor 2 Jahren argumentiert.

Das neue Darlehn mit der Ausschüttung unterstützt mMn diese These.

Optionen

| Boardmail an "Viking" |

Wertpapier: Steinhoff International |

danke, danke und nochmals Danke fuer dieses neue Forum, moege es uns lange erhalten bleiben!

Ich habe zuletzt immer nur rueckwärts gelesen und kam nicht nach.

Ich bin noch dabei und weiter investiert und an tiefschuerfenden Infos interessiert. Beitragen zur Informationsfindung kann ich leider nicht viel.

Sorry, da gibt es Bessere, aber es muss auch jemand Heizungen und so profanes Zeug bauen.

Liebe Gruesse und mögen wir uns gesund in Frankfurt am Main sehen! Haltet alle die Ohren steif!

Tschuess seniore1

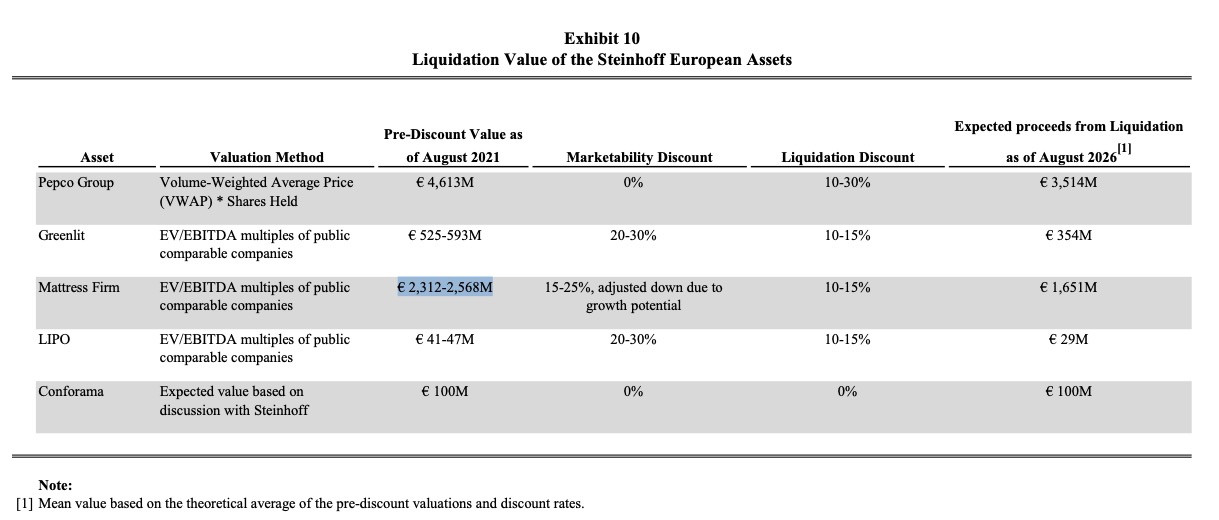

https://www.steinhoffsettlement.com/media/3568220/...off_exhibits.pdf

Angehängte Grafik:

bildschirmfoto_2021-11-18_um_22.jpg (verkleinert auf 41%)

bildschirmfoto_2021-11-18_um_22.jpg (verkleinert auf 41%)

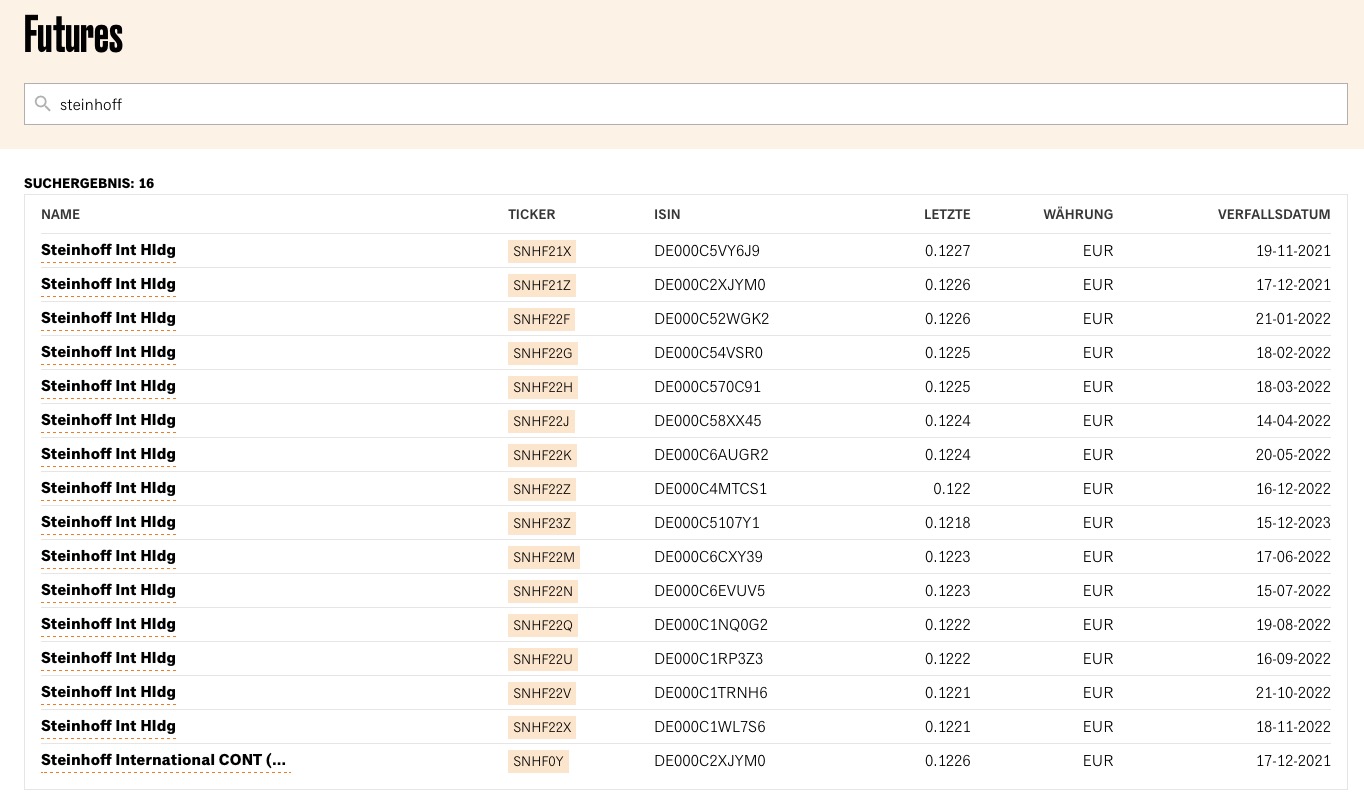

https://www.handelsblatt.com/boerse/futures?text=steinhoff

Angehängte Grafik:

bildschirmfoto_2021-11-18_um_23.jpg (verkleinert auf 37%)

bildschirmfoto_2021-11-18_um_23.jpg (verkleinert auf 37%)

Aber es macht mich doch ein wenig nachdenklich.

Wenn ich neben DEOL und Dirty diese Vielzahl an vernünftigen und interessierten Investoren hier und heute erlebe, dann ist es mir unverständlich, wie es eine kleine Gruppe von Zerstörern mit mehrfach IDs

schaffen kann, ein Forum vollständig auszulöschen.

Darüber sollte sich Ariva mal Gedanken machen.

Ich hoffe, dieses Forum kann es schaffen, lesbar zu bleiben. Für eine entsprechende Expertise ist ja offenbar gesorgt. Vielen Dank dafür.

Weiterhin Good Luck an alle Investierten.

Zur Moderation dieses Threads... in schlechten Zeiten so wie jetzt, muss dieser stark kontrolliert werden.

Wenn der Kurs mal wieder höher stehen wird, dann ist es eh jedem egal, weil die Stimmung einfach passt ;)

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Steinhoff International |

Abgesehen davon dass es vielen damals sehr komisch erschien, dass Steinhoff einfach 49 % verschenkt, wo eine Besicherung doch gereicht hätte und auch die Summe zu klein war für 49%, möchte ich doch nochmal auf ein paar Aspekte eingehen:

In der USA ist es mittlerweile (hab ich aus Google Recherchen) üblich, das eine Besicherung eines Dahrlehens durch Überschreibung und Inbesitznahme der Besicherung vonstatten geht. Das beinhaltet aber trotzdem eine Rückgabe der 49% sobald das ganze Dahrlehen zurück gezahlt wurde. Außerdem wurde bei dieser Aktion der Begriff "Exit term facility" benutzt. Wenn man dies googelt findet man das dies ein "loan" ist, also ein Dahrlehen bei dem die Besicherung zurückgegeben wird.

Was ich damit sagen will ist, dass meines Erachtens Steinhoff nach der Rückzahlung des Dahrlehens wieder die vollen 100% von Matress gehören werden, abzüglich der 2% für die Manager.

Sieht das jemand ähnlich?

https://de.wikipedia.org/wiki/Sicherungs%C3%BCbereignung

VG

Bin da eher bei Viking, wobei ich vor dem ipo Anteile zurückkaufen würde und damit gleich

den Sharepreis definiere.

Kein Richter wird so einen soliden Unternehmen den Boden unter den Beinen wegziehen wollen.

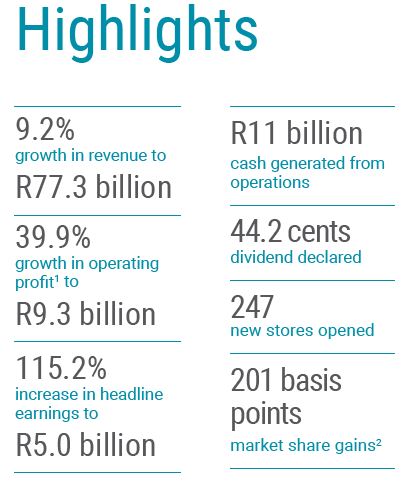

Angehängte Grafik:

unbenannt.jpg

unbenannt.jpg

Mich gibts klarerweise auch noch .

https://www.pepkor.co.za/wp-content/uploads/2021/...eptember-2021.pdf

Pepkor steigert Headline

Gewinn um 115,2% für das am 30. September 2021 endende Geschäftsjahr

Die Pepkor-Gruppe meldete starke Ergebnisse für das am

30. September 2021 (GJ21). Die Gruppe festigte ihre Position als

als führender Discount- und Value-Retailer in Südafrika. Pepkors

Pepkors Ziel, die Rentabilität nach den Auswirkungen der

Auswirkungen der Coronavirus-Pandemie (COVID-19) zu erreichen, wurde nicht nur

nicht nur erreicht, sondern übertroffen.

Aus der Perspektive des operativen Umfelds werden der Discount- und

der Discount- und Value-Retail-Sektor von den Kunden weiterhin bevorzugt,

mit reduzierten Verbraucherausgaben als Folge der gestiegenen

Arbeitslosigkeit und die Auswirkungen der schwachen Konjunktur.

Die Gruppe suchte weiterhin nach Expansionsmöglichkeiten für ihre Märkte

und eröffnete im Laufe des Jahres 247 neue Filialen. Die Anzahl der Einzelhandelsgeschäfte

30. September 2021 5 470 Märkte und die Gesamtverkaufsfläche

Gesamtverkaufsfläche blieb trotz der Veräußerung des John Craig-Geschäfts bei 2,4 Mio. m2.

der Veräußerung des John Craig-Geschäfts, das 111 Filialen umfasste.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MK Pepkor > 7-8Mrd€ meine Schätzung

Negativ: Steinhoff hat nur die Anteile und hat von dem Gewinn quasi nix.

Positiv: SH kann Divi bekommen oder Shares wahrscheinlich, bedeutet Wertzuwachs nicht nur anteilig sondern auch allgemein in der Bilanz.

Daher Fazit Pepkor bleibt ein Gewinn im Portfolio von SH im Wertzuwachs der MK.

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Effancy" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "WulfBley" |

Wertpapier: Steinhoff International |

was meint Ihr denn so?