Schmidts Katze

Bauer aus dem S-Dax geht ab wie Schmidts Katze und hat sich seit dem Börsengang im Juli 2006 bereits auf 33 € verdöppelt.

Bauer stellen u.a. Spezialbohrer her, mit denen man in besonders engen Stellen hantiert.

Äquivalent erektiv stellt sich der Chart dar.

Ich denke ich werde mein Depot damit beglücken, mein Vorsatz für 2007.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Bauer AG |

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Bauer AG |

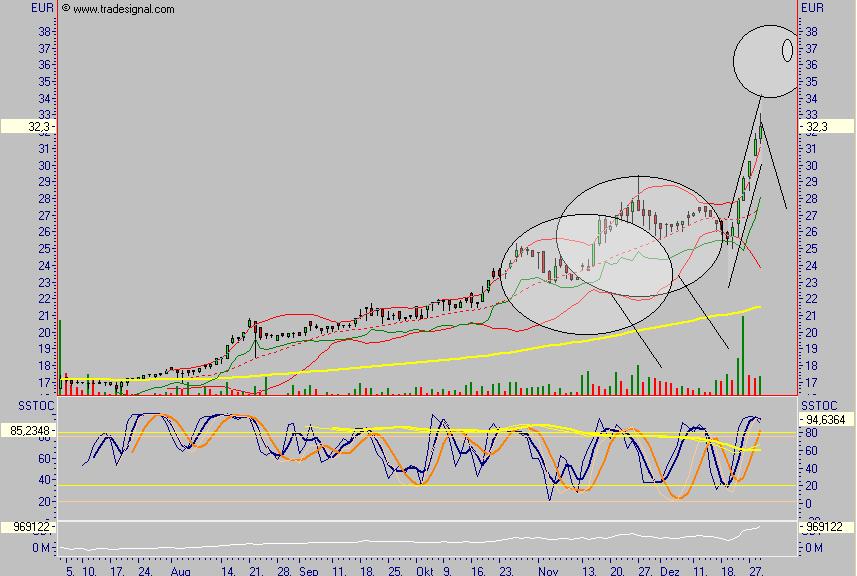

Angehängte Grafik:

2006-12-29_230413.png (verkleinert auf 59%)

2006-12-29_230413.png (verkleinert auf 59%)

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Bauer AG |

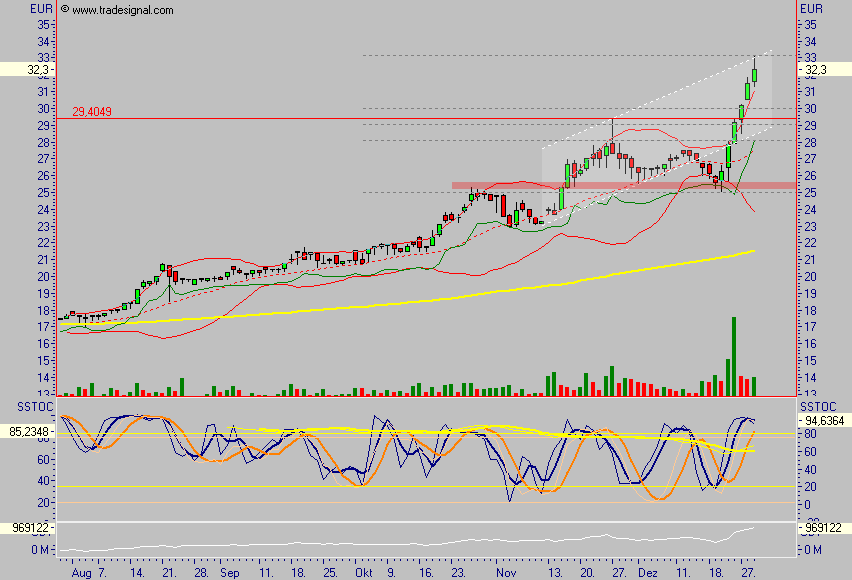

Angehängte Grafik:

2006-12-30_001511.png (verkleinert auf 59%)

2006-12-30_001511.png (verkleinert auf 59%)

Dieses Jahr werden wir hier Kurse über 55 € sehen, das ist so sicher wie das "Allahu Akbar" in der Moschee.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Merck Finck startet Bauer mit Buy - Ziel 56 EUR

Ersteinstufung: Buy

Kursziel: 56 EUR

Nach Ansicht von Merck Finck hat die Bauer Group einen der wenigen sehr

erfolgreichen Börsengänge des vergangen Jahres geschafft. Das Unternehmen sei

gut etabliert, blicke auf eine lange Geschichte zurück und sei im Bereich

Spezialtiefbau führend. Während heute noch 50% der Umsätze im Baubereich

getätigt werden, sei in Zukunft vor allem die Maschinenbausparte der wichtige

Treiber bei Wachstum und Gewinn. Trotz der guten Entwicklung der vergangenen

Monate sehe man noch Aufwärtspotential in der Aktie. Bauer profitiere im Moment

von der starken weltweiten Nachfrage im Baubereich, die seit langem auch wieder

aus Deutschland komme. Die Neunmonatszahlen hätten bereits ein Wachstum des

operativen Gewinns von 50% ausgewiesen und ein 20%-Anstieg bei den

Auftragseingängen deute auf weitere gute Nachrichten hin. Entsprechend erwarten

die Analysten auch bei der Bekanntgabe der Geschäftsjahreszahlen am 25. April

ein sehr gutes Ergebnis.

DJG/ekj/reh

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

27.03.2007 - 12:09 Uhr

Berenberg senkt Bauer auf Hold (Buy) - Ziel 47 EUR

Einstufung: Gesenkt auf Hold (Buy)

Kursziel: Bestätigt 47 EUR

Die Analysten von Berenberg sprechen trotz der Senkung ihrer Einstufung von

Bauer von sehr günstigen Aussichten für das Unternehmen. Dies liege unter

anderem an der Expansion in neue Geschäftsfelder, wie zum Beispiel den Bergbau.

Hier verkaufe das Unternehmen Ausrüstung an DeBeers und Rio Tinto. Bauer sei

aber auch in den Bereichen Ölplattformen und Windparks aktiv.

Wachstumspotenzial ergebe sich ferner aus den Käufen kleiner, vormals in

Familienbesitz befindlicher Unternehmen, denen die Finanzkraft fehle, um sich

am Markt zu behaupten. Nach Ansicht der Analysten sind Bauer nach der starken

Kursentwicklung der vergangenen Wochen aktuell angemessen bewertet. Da ein

kurzfristiger Kurskatalysator fehle, stufe man den Titel zurück. Sollte der

Kurs nach Veröffentlichung der Ergebnisse für 2006 am 25.April anziehen, wäre

dies eine gute Gelegenheit, Gewinne mitzunehmen, heißt es.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Einstufung: Buy

Kursziel: Erhöht auf 57 (37) EUR

In den kommenden Jahren wird die Bauer AG nach Ansicht der Deutschen Bank

die beste Gewinnentwicklung der Unternehmensgeschichte vorlegen. Die Analysten

heben unter Hinweis auf die erstaunliche Geschäftsdynamik, die Marktposition

und das Wachstums- und Margenpotenzial ihre Prognosen über den Marktkonsens.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

04.04.2007 - 06:35 Uhr

HAMBURG (Dow Jones)--Der Tiefbaukonzern Bauer AG plant die erste größere Akquisition seit dem Börsengang im Juli vergangenen Jahres. Der Konzern mit Sitz in Schrobenhausen prüfe die Übernahme des Grundwasser-Spezialunternehmens GWE-Gruppe in Peine, berichtet die "Financial Times Deutschland" (FTD) in ihrer Online-Ausgabe. "Wir führen erste Gespräche, es gibt aber noch keine Entscheidungen", bestätigte eine Bauer-Sprecherin der Zeitung.

Die German Water and Energy GmbH (GWE) ist die Holding der beiden Unternehmen SBF-Hagusta und Pumpenboese mit zusammen rund 300 Beschäftigten. Der Umsatz liegt in "deutlich zweistelliger Millionenhöhe", sagte GWE-Geschäftsführungssprecher Reiner Homrighausen. "Es gibt ernsthafte Verhandlungen von beiden Seiten." Eigentümer der Gruppe ist der Unternehmer Gerd Max Nelke. Zur Abklärung kartellrechtlicher Fragen sei das Vorhaben beim Bundeskartellamt angemeldet worden.

Der Schwerpunkt der GWE-Gruppe liegt in der Entwicklung, Herstellung und dem Vertrieb von Produkten zur Erschließung, Gewinnung und der Verteilung von Wasser sowie Produkten für Erdwärmegewinnung. GWE hat Niederlassungen und Produktionsstätten in Europa und Afrika.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Frankfurt (aktiencheck.de AG) - Die Experten der "Prior Börse" sehen für die Aktie von BAUER (ISIN DE0005168108/ WKN 516810) ein Kursziel in Höhe von 60 Euro.

Bei BAUER brumme das Geschäft. Der mäßige Gang an die Börse sei gerade einmal 9 Monate her. Wenn man sich seither anschaue, wie der Kurs verlaufe, könnte man den Eindruck gewinnen, das Unternehmen baue Hochhäuser: Der Titel sei regelrecht in den Himmel gestiegen. Die Experten hätten aus dem Firmenumfeld gehört, dass insbesondere der Spezialtiefbau im Ausland sowie der Maschinenbau das Wachstum antreiben würden. Die Anleger müssten wissen: BAUER mache sein Geld seit Generationen mit dem Tiefbau und der Gebäudesanierung. Maschinenbau sei das zweite Segment. Insbesondere die große Nachfrage aus den Schwellenländern stütze zurzeit das Wachstum.

Zuletzt im Oktober letzten Jahres hätten die Experten den Anlegern die Aktie empfohlen. Damals habe sie bei 26 Euro notiert, heute bereits bei 47 Euro. Die Marktkapitalisierung belaufe sich auf mehr als 800 Mio. Euro. Der Vorstandschef, Thomas Bauer, werde am 25. April das Zahlenwerk in München bekannt geben. Außerdem werde man einen Ausblick für das aktuelle Geschäftsjahr erhalten. Die Experten gehen von bombigen Ergebnissen sowie einer optimistischen Perspektive aus. Denn jetzt laufe die Baukonjunktur so richtig rund. Das erste Halbjahr des letzten Jahres sei bereits von Spitzenwerten (Umsatzanstieg 25 Prozent, operativer Gewinn Plus 89 Prozent) gekennzeichnet gewesen. BAUER dürfte für das gesamte Jahr Umsatzerlöse in Höhe von 880 Mio. Euro verzeichnet haben.

Der Profit je Aktie betrage rund 2 Euro. Für die Experten sei es denkbar, dass das Unternehmen beim Umsatz im laufenden Jahr zum ersten Mal über 1 Mrd. Euro erzielen könnte. Bis Jahresende könnte der Gewinn je Aktie um 30 Prozent auf 2,60 Euro steigen. Das KGV für 2007 liege bei 18. In Anbetracht eines Gewinnanstiegs von 30 Prozent sei dies nicht zuviel.

Für die BAUER-Aktie sehen die Experten der "Prior Börse" ein Kursziel von 60 Euro. (Analyse vom 04.04.2007) (04.04.2007/ac/a/nw)Analyse-Datum: 04.04.2007

Quelle: Finanzen.net

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Sie ist ein Selbstläufer und wird sich bis Juli 2007 seit dem Börsengang verdreifacht haben, das kann jeder sehen, der Augen im Hintern hat.

Heute legt Bauer wieder um mehr als 4% zu und das bei Rekordumsätzen. Jetzt wird sie auch noch von der € am Sonntag empfohlen.

Ich denke, dass die nächste Etappe 56 schon sehr bald erreicht wird.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

:-)

:-)

:-)

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

SCHROBENHAUSEN (Dow Jones)--Die Bauer AG, Schrobenhausen, hat ihren Gewinn im vergangenen Jahr überproportional zum Umsatz gesteigert. Der Bau- und Baumaschinenkonzern, der Mitte 2006 an die Börse gegangen ist, verbuchte ein mehr als 53-prozentiges Wachstum beim Ergebnis vor Zinsen und Steuern (EBIT) auf 73 Mio EUR. Die Gesamtkonzernleistung, die auch Leistungsanteile assoziierter Unternehmen sowie von nicht konsolidierten Töchtern und Arbeitsgemeinschaften umfasst, legte um 19% zu.

Werbung

Während im Segment Bau ein leichter Rückgang im Betriebsergebnis verbucht wurde, zeigte sich das Segment Maschinenbau erheblich profitabler. Hier verdoppelte sich das EBIT annähernd, weil die Fixkosten deutlich langsamer stiegen als das Wachstum bei den Einnahmen von 38%.

Mit dem 10-prozentigen Wachstum der Leistung im Bereich Bau zeigte sich das Unternehmen trotz nachlassender Profitabilität zufrieden. "Angesichts der nach wie vor unbefriedigenden Entwicklung des deutschen Markts sind wir mit der positiven Umsatzentwicklung in unserem Baugeschäft, die fast ausschließlich im Ausland erwirtschaftet wurde, zufrieden", sagte Vorstandsvorsitzender Thomas Bauer. Das deutsche Baugeschäft habe 2006 noch darunter gelitten, dass zu Beginn einer baukonjunkturellen Erholung die Kosten schneller gestiegen seien als die Erträge. Diese Situation werde sich 2007 ändern.

Netto wies Bauer ein Konzernergebnis von 35,2 Mio EUR, das sind gut 80%mehr als im Vorjahr.

DJG/kla/rio/mim

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Bauer hat innerhalb von 10 Monaten um 235% von 17 € auf 57 € zugelegt und ist damit in diesem Zeitraum die erfolgreichste Aktie im S-Dax.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

:-)

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Einstufung: Bestätigt Buy

Kursziel: Erhöht auf 62 (57) EUR

Die Analysten der Deutschen Bank sprechen von starken Ergebnissen, die

Bauer für 2006 vorgelegt habe. Angesichts dieser Zahlen müsse die Prognose für

2007 als deutlich konservativ bezeichnet werden, heißt es. Das Unternehmen

rechne für mindestens die kommenden fünf Jahre mit einem starken Markt in der

Baubranche. Eine neue Unternehmenssparte "Ressourcen" werde von 2008/09 an

Geschäfte in Bereichen wie Bergbau und Geothermik umfassen.

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |

Ich bin übrigens aufgefordert worden, nichts mehr über Bauer zu veröffentlichen, weil noch ein paar Fonds einsteigen wollen, aber der Preis für mein Schweigen wurde noch nicht überwiesen.

Kursziel 66 - 100 €. :-)

Optionen

| Boardmail an "estrich" |

Wertpapier: Bauer AG |