Schmack Biogas - die Durchstarter 2008

Optionen

| Boardmail an "bull2000" |

Wertpapier: Abwicklungsges. Biogas |

Matthias Brake 01.04.2008

Die Energie- und Klimawochenschau: Der Anbau von Biomasse als Energielieferanten erweist sich als unerwartet erfolgreich

Eine gesicherte Einspeisevergütung für Strom aus Biomasse im Inland, eine Pflicht-Beimischungsquote für Treibstoffe aus Biomasse und ein immer größeres Angebot an billiger Biomasse aus den Tropen heizen den neuen Markt an. Doch Negativmeldungen über die damit einhergehende Regenwaldrodung, Ausbreitung von Monokulturen, Verdrängung von Kleinbauern durch agroindustrielle Großunternehmen, den Einsatz von Pestiziden, Gentechnik und Treibhausgas emittierendem Kunstdünger sowie nicht zuletzt die schlechte Energie- und CO2-Bilanz einiger Bioenergieträger drohen die Erfolgsmeldungen zu einem ökologischen, sozialen und energetischen Desaster kulminieren zu lassen. Noch mehr Ungemach droht der noch vor kurzem als große Hoffnungsträgerin gepriesenen Bioenergie-Industrie im Zusammenhang mit den vorgesehenen höheren Pflichtbeimischungen von Bio-Ethanol zum fossilen Energieträger Benzin – der sogenannte E10-Treibstoff erweist sich als inkompatibel zu vielen Automodellen.

Bedeutung der Bioenergie unter den erneuerbaren Energien (Endenergie) 2006. Grafik: BMU

Negativschlagzeilen in Serie

Hierzulande erntet insbesondere der einseitige Aktivismus der Bundesregierung Kritik. Beispiele sind die aktuellen Programme "Roadmap Biokraftstoffe" und "Bioenergie-Regionen". Im Projekt "Roadmap Biokraftstoffe" soll die Zusammenarbeit von Autoindustrie, Mineralölfirmen und Landwirten eine sukzessive Erhöhung der Biospritbeimischung erbringen. Der gerade angelaufene Bundeswettbewerb Bioenergie-Regionen soll zudem ländliche Kommunen mit Projektförderungen von 400.000 Euro locken, auf die Erzeugung und Nutzung von Bioenergie zu setzten. Die FAZ kritisierte letzte Woche, dass diese Projekte von Seiten der Bundesregierung beworben, aber in keiner Weise einer kritischen Evaluation unterworfen würden. Dabei war eigens der Beraterstab "Wissenschaftlicher Beirat Agrarpolitik" vom zuständigen Minister Seehofer berufen worden, um effektive Wege der Biomassenutzung zu benennen und Fehlentwicklungen vermeiden zu helfen.

Das Abschlussdokument der Berater dürfte der Politik nicht ins Konzept gepasst haben. Denn die steckt zur Zeit in einer selbstverursachten Zwangssituation. Die diversen CO2-Mindderungsziele müssen erreicht werden, dazu kommen noch die Energieeinsparungsziele. Ein Verfehlen käme einem peinlichen Scheitern gleich, geriert sich Deutschland doch seit langem als Vorreiter in Sachen Klimaschutz und Energieeffizienz. Auf der anderen Seite trommeln die Lobbyisten der Agrar- und Mineralölindustrie, die in garantierten Einspeisevergütungen und Pflichtbeimischungen lukrative und sichere Absatzmärkte erkennen und diese auszubauen suchen.

Zu den Problempunkten des Anbaus und der Energiegewinnung aus Biomasse wird hierzulande von der Politik kaum Stellung genommen. Der Beirat bemängelte, dass die bisher besonders geförderten Biokraftstoffe auf Biogas- und Maisbasis auch besonders hohe Vermeidungskosten pro CO2-Äquivalent von 150 bis über 300 Euro pro Tonne aufweisen. Wenn die deutsche Politik mit Hilfe der Bioenergie Klimaschutzpolitik betreiben wolle, müsse sie sich auf Bioenergieträger konzentrieren, deren Vermeidungskosten unter 50 Euro pro Tonne CO2 lägen. Etwa Biogaserzeugung auf Güllebasis einschließlich Nutzung der Abwärme durch Kraftwärmekopplung (KWK), die kombinierte Strom- und Wärmeerzeugung auf Basis Hackschnitzeln aus Waldrestholz und anfallendem Stroh. KWK bedeutet aber auch verbrauchernahe, dezentrale, kleine Anlagen in der Nähe von Siedlungen und Gewerbegebieten, denn nur dort besteht auch eine Nachfrage für die anfallende Wärme für Heizungs- und Kühlzwecke.

Im Vergleich zur Solarenergie seien die Potenziale der Bioenergie überhaupt auf Dauer relativ gering. Das habe im Wesentlichen drei Gründe.

Bei der Solarenergie können Flächen genutzt werden, die nicht in Konkurrenz zur Erzeugung von Biomasse für den Nahrungsbereich stehen, und auf diesen Flächen können wesentlich höhere Energieerträge je Flächeneinheit erzielt werden als bei der Bioenergie.

Die weltweite Knappheit der Ackerflächen führt dazu, dass bei steigenden Erdölpreisen auch die Preise für Bioenergie steigen und infolge dessen auch das gesamte Agrarpreisniveau mit nach oben gezogen wird. Somit steigen auch die Rohstoffkosten für die Bioenergie-Anlagen, während höhere Energiepreise bei der Solarenergie voll rentabilitätswirksam werden.

Bei knappen Ackerflächen führt eine großflächige Ausdehnung der Bioenergie zwangsläufig dazu, dass bisher nicht ackerbaulich genutzte Flächen in Kultur genommen werden bzw. die Bewirtschaftung der Flächen intensiviert wird. Das verursacht erhöhte CO2- und N2O-Emissionen mit der Folge, dass die Ausdehnung der Bioenergieerzeugung auf Ackerflächen im Endeffekt sogar kontraproduktiv für den Klimaschutz sein kann.

Schweinemastanlage zur Gewinnung von Biomasse

Stellvertretend für den Einsatz von Biomasse zur Stromerzeugung geriet auch Vorzeige- Ökostromhändler Lichtblick in die Schlagzeilen. Vor einigen Wochen musste Lichtblick schon die Verwendung der frei handelbaren RECS-Stromzertifikate bei der Belieferung von Großkunden eingestehen und zurückrudern, um seinen Ruf als grünes Unternehmen nicht zu ramponieren.

Neben dem Handel mit regenerativ erzeugtem Strom gehört es sich für Ökostrom-Anbieter auch in den Zubau neuer Anlagen zur regenerativen Stromerzeugung zu investieren. Lichtblick tut dies im Bereich Biogas und über eine Tochterfirma in der Biomass to Liquid BTL-Treibstoffherstellung. Das bisher von Erfolgsmeldungen und Kundenzuwachs verwöhnte Unternehmen bekommt jetzt für das Ausmaß seiner neuen Biogasanlage in Jüterbog, südlich von Berlin, schlechte Presse. Ökologisch gesinnte Stromkunden gehen eigentlich davon aus, dass Biogas aus Abfallstoffen hergestellt wird und so neben der Energieerzeugung auch bei der Müllverwertung hilft. Der Rundfunk Berlin Brandenburg RBB berichtete jetzt über die neue Anlage, die zur ihrer Beschickung neben eigens angebautem Mais auch noch die Gülle von 15.000 Schweinen aus einer neu zu errichtenden Schweinmastanlage vergären soll.

Wohl gemerkt: Lichtblick wird nicht ohnehin anfallende Gülle der Megamast verwenden, sondern die Anlage muss noch extra für die Biogasanlage gebaut werden - als Güllelieferant für "Ökostrom". Diese Zusammenhänge geben Umweltbewegten wie Gegnern der Massentierhaltung zu denken. Absurd auch deshalb, weil durchschnittlich sieben Kilogramm Getreide verfüttert werden, um ein Kilogramm Fleisch zu erzeugen. Vernichtung von Nahrungsmitteln, um Abfallstoffe für die Ökostromproduktion zu erzeugen? So waren die Förderinstrumente sicherlich nicht intendiert.

--------------------------------------------------

In meinen Augen ist die Biogaserzeugung von Lichtblick eine Mogelpackung. Zum einen wirbt das Unternehmen damit auf nicht transparente Weise. Es wird dem Verbraucher etwas anderes suggeriert, nämlich eine nachhaltige Produktion, Biogas eben. Auch hier wird wieder nicht gesagt, welche ökologischen und auch klimarelevanten Auswirkungen die Massentierhaltung hat, mit dem Einsatz von Pestiziden für die Futtermittelherstellung, Gentechnik, Sojaanbau in Südamerika.

Andreas Bauer vom Umweltinstitut München

Für das Land Brandenburg sind große Biogas-Anlagen keine Ausnahme, es gibt zur Zeit einen regelrechten Boom. Jens-Uwe Schade vom Umweltministerium Brandenburg berichtet:

--------------------------------------------------

Der Trend ist auch eindeutig - speziell seit 2004, seitdem das Erneuerbare-Energien-Gesetz noch einmal novelliert wurde -, dass zur großen Tierhaltung auch Biogasanlagen kommen. Wir haben landesweit schon zwölf Genehmigungen für große Biogasanlagen, die sich auf dem Gelände von großen Tierhaltungen befinden. Groß heißt hier mehr als 2000 Tiere, also Rinder und Schweine. Zu den zwölf schon bestehenden Biogasanlagen werden demnächst acht neue dazukommen, alle ebenfalls gebunden an Massentierhaltung.

Jens-Uwe Schade

In anderen Flächenländern verläuft die Entwicklung ähnlich. In Niedersachsen wird schon jetzt in einigen Regionen auf 50 Prozent der Anbaufläche nur Mais angebaut. Weil Mais den größten Methanertrag und somit den höchsten Gewinn erbringt, wird eben fast nur Mais zur Biogaserzeugung verwendet. Dennoch ist der Flächenbedarf enorm, eine 500 KW-Anlage erfordert bereits 250 Hektar Mais. Zum Vergleich: Schon im Jahr 2003 überschritt bei neu installierten Windkraftanlagen die durchschnittliche Nennleistung die Grenze von 1,5 MW je Anlage.

--------------------------------------------------

Der zunehmende Maisanbau ist ein großer Knackpunkt. Es findet eine dramatische Umnutzung unserer niedersächsischen Landschaft statt, die noch nie so abträglich für Mensch und Natur sowie für Raum und Umwelt war.

Uwe Baumert, NABU

Derzeit werden allein in Deutschland über 2 Millionen Hektar mit Mais bebaut - eine Verdreißigfachung in den letzten 50 Jahren.

Beitrag der erneuerbaren Energien (Endenergie) zur Stromerzeugung in Deutschland 1990 bis 2006. Grafik: BMU

Telepolis berichtete, wie mit diesen, an Großmästereien angeschlossenen Biogasanlagen nicht nur "regenerativer" Strom hergestellt, sondern, rein rechnerisch, auch ganze Stadtteile in Potsdam zu "CO2-freien" Gebieten werden können. Soviel Rechenkunst auf Seiten der Anlagenbetreiber und Projektentwickler führt die Grundideen des Klima- und Umweltschutzes ad absurdum. Sollten doch ursprünglich die natürlichen Lebensgrundlagen geschont werden und nicht, wie es jetzt geschieht, die Förderinstrumente genutzt werden, um eine noch intensivere, auf Monokulturen basierende, Agrarindustrie zu fördern.

Entwicklung von Produktion, Absatz und Produktionskapazität bei Biodiesel 1998 – 2006. Grafik: FNR

Importierte Biomasse

Im Mai wird in Bonn die Konferenz der Vereinten Nationen zur Biologischen Vielfalt stattfinden. Schwerpunkt werden diesmal ebenfalls die negativen Auswirkungen der Erzeugung von Biotreibstoffen und dem mit ihrer Erzeugung einhergehendem Einsatz von Pestiziden und Gentechnik sein. Vor dem Großereignis stellte der Konzern Bayer CropScience seine neue Kooperation mit DaimlerChrysler und dem Nahrungsmittel-Konzern Archer Daniels Midlands vor. Gemeinsam wollen sie den Anbau der fast schon als Wunderpflanze gepriesenen tropischen Ölpflanze Jatropha ausdehnen. Wegen seiner Giftigkeit für Mensch und Tier wurde Jatropha in manchen Ländern, so in Japan und Westaustralien, zwar verboten

BAYER bewirbt den Anbau dennoch damit, dass sich Jatropha auf "Grenzertragsböden in tropischen und subtropischen Klimata anbauen lässt, also auf Flächen, die sich nicht für die Produktion von Nahrungsmitteln eignen". Im Prinzip durchaus möglich, angebaut werden soll sie aber auf Standorten, die schon bisher von der lokalen Bevölkerung extensiv genutzt werden, als Weideland und zur Sammlung von Nutzpflanzen. Zwar kann ein Hektar Jatropha unter guten Bedingungen etwa zehn Tankfüllungen pro Jahr liefern - ein Hektar Weide- und Ackerland kann aber "alternativ" auch die Ernährung einer Familie vor Ort sichern. Wahrscheinlich werden Jatropha-Plantagen die Bevölkerung zudem von ihrem gemeinschaftlich genutzten Land vertreiben, mit Armut und Hunger als Folge.

Insgesamt sollen in Indien per Regierungsprogramm 11 Millionen als "wasteland" titulierte Hektar zu Energiepflanzen-Plantagen werden. DaimlerChrysler und Bayer CropScience wollen die Technologie liefern. Bayer arbeitet an Saatgut und Pflanzenschutzmitteln für Jatropha. Wenn auch gentechnische Herbizid-Resistenz zum Einsatz kommt, würden Kleinbauern in die von anderen Gentechnik-Pflanzen bekannte Abhängigkeit geraten. Im Oktober 2007 wurden in Indien bereits 500.000 bis 600.000 Hektar Jatropha angebaut. Die Staatsbank vergab Kredite an Kleinbauern. Saatgut und Kredite liefert dieselbe Firma, die das Produkt zu vorher festgelegten Preisen aufkauft. Die Kleinbauern tragen das Risiko von Ernteschwankungen. Statt des erhofften festen Einkommens führt die Abhängigkeit von einem Abnehmer und einer Frucht häufig zu Verschuldung und Verschuldung.

Das EU-Ziel, bis 2020 den Anteil von Agro-Kraftstoffen auf 10 Prozent des Gesamtkraftstoffverbrauches zu steigern, wird auch den Palmöl-Boom weiter beschleunigen. Greenpeace beziffert den jährlichen Import von Palmöl nach Deutschland aktuell 950.000 Tonnen. Noch gehen große Anteile davon in die Lebensmittel- und Kosmetik-Industrie, doch dürfte sich der Kraftstoffmarkt als zunehmend lukrativer erweisen, mit fatalen Folgen für natürliche Landschaftsräume insbesondere in Indonesien.

--------------------------------------------------

Die EU und die Bundesregierung sind dabei, im Namen des Klimaschutzes einen nie dagewesenen Palmöl-Boom auszulösen, dem die letzten Regenwälder der Erde zur Herstellung von Agrokraftstoffen zum Opfer fallen werden. Damit wäre dem Klimaschutz ein Bärendienst erwiesen.

Martin Kaiser von Greenpeace

Denn etwa 20 Prozent der globalen Treibhausgasemissionen resultieren aus der Zerstörung der Urwälder. Laut FAO-Studie speichern die Primärwälder der Erde noch 300 Milliarden Tonnen Kohlenstoff. Als Palmöl-Exporteur Nr. 1 ist Indonesien durch seine zunehmende Waldzerstörung - nach China und den USA - bereits der drittgrößte Produzent von Treibhausgasen. Laut Greenpeace würden pro Jahr zwei Millionen Hektar Torfwälder, die besonders reich an Kohlenstoff sind, in Indonesien abgeholzt – pro Tag rund 51 Quadratkilometer Wald. Selbst wenn der darunter liegende Torf nicht verbrannt wird, setzt ein Hektar entwässerter Torfboden im Jahr rund 100 Tonnen CO2 frei. Der Anbau dürfte sich weiter ausweiten, bis 2020 wird sich die Nachfrage nach Palmöl von jetzt 20,2 Millionen Tonnen auf 40 Millionen Tonnen steigern.

Auch hier sind die sozialen Folgen vor Ort noch nicht abzusehen. Die Organisation Sawit Watch dokumentierte bereits zahlreiche Fälle, in denen Gemeinden von den Palmöl-Firmen um ihr Land gebracht wurden. Greenpeace zieht aus all dem die Schlussfolgerung: Das Ziel der Bundesregierung, bis 2020 einen Anteil von 17 Prozent von Agro-Kraftstoffen am Gesamtkraftstoffverbrauch zu erreichen, müsse zurückgezogen und die Förderung des Ausbaus und der Nutzung von Agro-Kraftstoffen eingestellt werden.

Entwicklung des Anbaus von Rohstoffpflanzen. Grafik: FNR (Bild vergrößern)

Technisches Versagen

Möglich ist aber auch, dass technische Grenzen und wirtschaftliche Regelkreise den politisch erhofften Bio-Boom doch noch ausbremsen können. Das Ziel ab 2009, eine 10 Prozent Bio-Ethanol-Beimischung flächendeckend einzuführen und damit den bisherigen Treibstoff "Super" abzulösen, könnte an der Unverträglichkeit vieler Automodelle mit dem E10-Sprit scheitern. Das beigemischte Bioethanol greift bei ihnen sowohl Aluminium als auch bestimmte Kunststoffe der Kraftstoff führenden Bauteile an. Die Schätzungen wieviele Modelle nicht mit E10 zurechtkommen schwanken. Der Verband der Automobilindustrie (VDA) geht von 375.000 Fahrzeugen aus, der ADAC dagegen von 3,12 Millionen Fahrzeugen, irgendwo dazwischen dürfte die Wahrheit liegen. Zudem ist zu bezweifeln, dass Klimaschutz durch Biosprit-Verbrennung auf deutschen Autobahnen bei weiterhin kaum vermindertem Spritverbrauch und womöglich noch Tempo 150 überhaupt möglich ist.

Wirtschaftliche Regelkreise scheinen jetzt auch schon bremsende Wirkung auf den Biosprit-Boom zu zeigen. Von Katzenjammer bei den Biosprit-Herstellern berichtet etwa Focus. Nach Angaben des Verbands der Deutschen Biokraftstoffindustrie (VDB) stünden Anlagen still. Wegen gestiegener Getreidepreises und hoher Energiekosten lohne sich die Produktion nicht mehr. Auch die sehr moderate Besteuerung von 6 Cent ab 2006 und seit Anfang 2008 auf 15 Prozent pro Liter Biodiesel dämpfte die hohen Gewinnerwartungen der Branche so sehr, dass einzelne Betriebe nicht mehr produzieren, trotz einer garantierten Beimischung von fünf Prozent bei Diesel und drei Prozent Biosprit bei Benzin.

Was die Politik aus eigener Kraft vielleicht nicht mehr vermag – eine kritische Überprüfung der eigenen Ziele und Maßnahmen und eine Korrektur von Auswüchsen - könnten so markteigene Prozesse einleiten. Unterstützt werden müssen sie aber durch strenge Vorgaben in Bezug auf die Zertifizierung von importierter Biomasse, den Entzug der Förderung für eigens angebaute Energiepflanzen (und Tiere) und strenge Anforderung auch an Biomasse in Bezug auf Schadstoffemissionen bei Erzeugung und energetischer Nutzung. Letztendlich läuft aber die zunehmende Bereitstellung jedweder Art regenerativer Energien in Leere und wird nicht zu mehr Klimaschutz und Nachhaltigkeit führen, wenn nicht der Energieverbrauch insgesamt sinkt.

Weit oben in diesem Thread hatte ich eine Kapitalerhöhung als meine

Hauptsorge benannt. Auf diesem Niveau kann man wirklich nur darauf

kommen, wenn man keine eigenen Aktien mehr hält und zu viele offene

Rechnungen da sind. Und wenn einem die Eigentuemer völlig egal sind.

Ist der Ruf erst ruiniert...

Die Kapitalerhöhung scheint mir aber den Kurssprung von den zuletzt gesehenen

Tiefstkursen zu erklären. Immerhin war da jemand bereit, etwas mehr als

10€ pro Anteilsschein zu zahlen. Vielleicht gibt das ja eine Unterstuetzung

nach unten, denn bei unmittelbar anstehendem Bankrott fände sich wohl

kein neuer Kapitalgeber.

hoffentlich langt aber das geld aus der KE bis zum durchbruch der biogas technologie.

noch ein paar kapitalerhöhungen und das ergebnis ist total verwässert.

Sollte der Käufer ein geschickterer Geschäftsmann sein als U. Schmack, wovon auszugehen ist, dann wird die Erfolgsstory Biogas an Fahrt gewinnen.

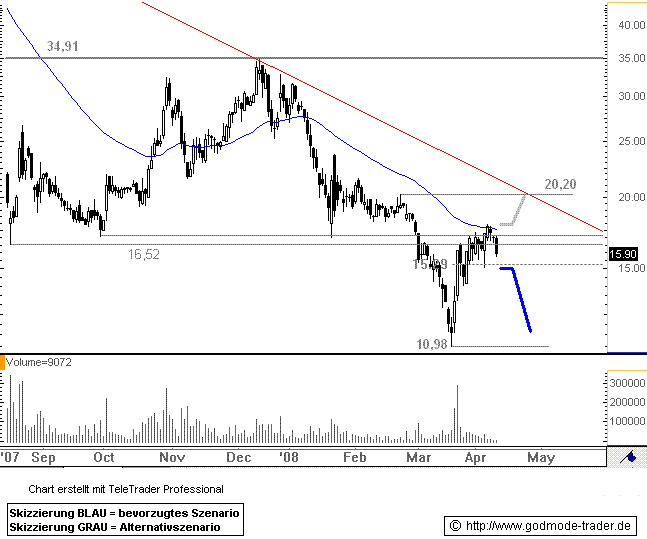

SCHMACK BIOGAS - Erholung geht zu Ende

Datum 10.04.2008 - Uhrzeit 15:25 (© BörseGo AG 2007, Autor: Paulus Alexander, Technischer Analyst, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: SBGS11 | ISIN: DE000SBGS111 | Intradaykurs:

Schmack Biogas - WKN: SBGS11 - ISIN: DE000SBGS111

Börse: Xetra in Euro / Kursstand: 15,90 Euro

Rückblick: Die SCHMACK BIOGAS - Aktie befindet sich seit April 2007 in einer massiven Abwärtsbewegung. Im Rahmen dieser Bewegung stürzte die Aktie von 76,20 Euro auf 10,98 Euro ab.

Nach diesem Tief vom 18.03.2008 erholte sich die Aktie in den letzten Wochen. Am 07.04.2008 erreichte der Wert die exp. GDL 50 und schloss dabei auch knapp über der Widerstandszone zwischen 16,52 und 17,09 Euro.

In den letzten Tagen kam aber wieder zu Verkäufen, insbesondere heute. Die Aktie fällt nun wieder unter die Zone zwischen 16,52 und 17,09 Euro zurück.

Charttechnischer Ausblick: Die Erholung der letzten Wochen dürfte nun vorbei sein. Abgabedruck wird wohl wieder das Kursgeschehen bestimmen. Ein Tagesschlusskurs unter 15,29 Euro wäre ein klarer Hinweis dafür. Abgaben in Richtung 10,98 Euro wären die Folge.

Sollte die Aktie aber über das bisherige Erholungshoch bei 17,96 Euro ansteigen, dann wäre eine weitere Erholung bis ca. 20,20 Euro zu erwarten.

Kursverlauf vom 18.06.2007 bis 10.04.2008 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Optionen

| Boardmail an "bull2000" |

Wertpapier: Abwicklungsges. Biogas |

Optionen

| Boardmail an "bull2000" |

Wertpapier: Abwicklungsges. Biogas |

Optionen

| Boardmail an "bull2000" |

Wertpapier: Abwicklungsges. Biogas |

Schmack Biogas AG: verkaufen (SES Research GmbH)

Hamburg (aktiencheck.de AG) - Der Analyst von SES Research, Dr. Karsten v. Blumenthal, rät die Aktie von Schmack Biogas (ISIN DE000SBGS111 (News/Aktienkurs)/ WKN SBGS11) unverändert zu verkaufen.

Schmack Biogas habe am 24.04.2008 den Geschäftsbericht für 2007 vorgelegt. Die vorläufig gemeldeten Zahlen seien im Wesentlichen bestätigt worden.

Das EBIT von -9,6 Mio. und der Nettoverlust von EUR -6,6 Mio. seien Beleg für die tiefe Krise, in die das Unternehmen nach einer verfehlten Strategie gerutscht sei: Schmack habe zu spät auf den starken Rückgang der landwirtschaftlichen Nachfrage und die Tendenz zu größeren Biogasanlagen reagiert.

Die Entwicklung neuer großer und multifeedstockfähiger Biogasanlagen habe zu sehr hohen Herstellungskosten geführt. Der Anteil dieses Kostenblocks am Umsatz sei von 86% auf 93% gestiegen. Die Working Capital-Quote habe sich von 14% auf 27% fast verdoppelt. Der sehr hohe negative Cashflow aus operativer Tätigkeit von EUR -27,5 Mio. habe dazu geführt, dass die im Rahmen der Kapitalerhöhung im Frühjahr 2007 eingeworbenen Mittel komplett aufgebraucht worden seien.

Das laufende Geschäftsjahr dürfte Schmack damit beschäftigt sein, den Turnaround zu schaffen: Erst wenn die Standardisierung der neuen Biogasanlagen gelungen sei, dürfte die Herstellungskostenquote wieder rückläufig sein. Damit sei allerdings im besten Falle im zweiten Halbjahr zu rechnen. Rückstellungen für technische Mängel in Höhe von EUR 2,1 Mio. würden darauf hindeuten, dass das Unternehmen bei der Standardisierung noch Probleme sehe. Zwar habe sich der Auftragsbestand von EUR 78,4 Mio. auf EUR 115,9 Mio. erhöht, allerdings sollte der Auftragseingang in der ersten Jahreshälfte schwach bleiben, da viele Investoren aufgrund der zu erwarteten höheren Einspeisevergütung ab 2009 Investitionen hinauszögern dürften.

Im Geschäftsbericht werde die Guidance, die Schmack anlässlich der vorläufigen Zahlen gegeben habe, nicht wiederholt. Habe es dort noch geheißen, dass für 2008 steigende Umsätze und ein wesentlich verbessertes EBIT erwartet würden, spreche das Unternehmen im Geschäftsbericht nur noch davon, dass nach einem "sehr schwierigen ersten Halbjahr und einem deutlich negativen Ergebnis mit einer positiven Entwicklung im zweiten Halbjahr" gerechnet werde.

Hohe Agrarrohstoffpreise und die angesichts der steigenden Inflation bei Nahrungsmitteln aufkommende politische Debatte über eine Begrenzung des Anbaus von Pflanzen für Energiegewinnung dürften das Sentiment belasten. Bisher habe sich die politische Debatte vornehmlich auf die Biotreibstoffe konzentriert, ein Überschwappen der Diskussion auf Biogas könne allerdings nicht ausgeschlossen werden. Die beiden ersten Quartale dürften bei Schmack zu enttäuschenden Zahlen führen.

Die anhaltenden internen Probleme bei Schmack und das schwierige Marktumfeld würden zu einer leichten Senkung der Prognosen führen. Auf der Basis eines aktualisierten DCF-Modells ergebe sich weiterhin ein Kursziel von EUR 11,00.

Die Aktie wird von den Analysten von SES Research zum Verkauf empfohlen. (Analyse vom 25.04.2008) (25.04.2008/ac/a/nw) Analyse-Datum: 25.04.2008

Quelle: http://www.finanznachrichten.de/...chten-2008-04/artikel-10670314.asp

Optionen

| Boardmail an "bull2000" |

Wertpapier: Abwicklungsges. Biogas |

Ist ein bisschen ruhig geworden hier. Habt ihr alle verkauft?

Optionen

| Boardmail an "reini23" |

Wertpapier: Abwicklungsges. Biogas |

Was hat aber nun die Umstrukturierung auf den Markt für einen Einfluß?

Spok

Kursziel für die nächsten Tage Euro 10.

Aktie von Schmack Biogas könnte Allzeittief testen

28. Mai 2008 Das Thema Alternative Energien wirkt sich an den Finanzmärkten stark unterschiedlich aus. Während Photovoltaik-Werte insgesamt gefragt sind und die Preise für Agrarrohstoffe spekulativ auf ungeahnte Höhen getrieben werden, sieht es für die Verarbeiter dieser Rohstoffe und ihre Zulieferer eben darum viel weniger gut aus. Mit dem unterfränkischen Biodiesel-Hersteller Campa stellte nun gar erstmals ein Unternehmen der Branche einen Insolvenzantrag.

Gar nicht gut sehen auch die Zahlen aus, die der Biogasanlagenbauer Schmack Biogas in der Nacht zum Mittwoch für das erste Quartal vorlegte. Demnach ist das Unternehmen noch tiefer in die roten Zahlen gerutscht. Der Betriebsverlust stieg gegenüber dem Vergleichsquartal des Vorjahres um nahezu das Vierfache auf 8,8 Millionen Euro, der Umsatz schrumpfte um mehr als die Hälfte auf 14,3 Millionen Euro. „Das erste Quartal 2008 ist wie erwartet sehr schwach verlaufen“, hieß es. Dies liege an der derzeitigen Zurückhaltung der Kunden wegen der Unsicherheiten bei den künftigen gesetzlichen Rahmenbedingungen und den anhalten hohen Agrarrohstoffpreisen.

Kurze Erfolgsgeschichte

Bereits Ende Februar hatte Schmack erklärt, das erste Halbjahr werde schwierig werden, in der zweiten Jahreshälfte werde es aber eine positivere Entwicklung geben. Nunmehr hieß es, man gehe von einem schwachen Geschäftsjahr 2008 aus, von einer positiveren Entwicklung in der zweiten Jahreshälfte war keine Rede mehr.

Die Erfolgsgeschichte der Schmack-Aktie an der Börse ist kurz. Ende Mai 2006 ans Parkett gekommen, kletterte ihr Kurs bis April 2007 von 31,60 bis auf 74,10 Euro. Dann begann er zu bröckeln, als auch die Unternehmensentwicklung nach einem guten Jahr 2006 den Anlegern die ersten Sorgenfalten auf die Stirn trieb.

Im Mai 2007 gab man für das erste Quartal einen höheren Betriebsverlust als im Vorjahreszeitraum bekannt, was mit Aufwendungen für die Expansion des Unternehmens begründet wurde.

Der Sommer-Schock

Im Juli folgte der Schock: Aufgrund eines branchenweiten Einbruchs bei Biogasanlagen für den landwirtschaftlichen Sektor schrieb Schmack nicht nur im ersten Halbjahr rote Zahlen, sondern setzte gleich neben der Umsatzprognose auch noch die Gewinnprognose herab - und zwar von mehr als 10 Millionen Euro Betriebsgewinn auf einen Betriebsverlust von 6 Millionen Euro. Das führte binnen weniger Tage zu einem Kurssturz um mehr als die Hälfte.

Nach einer Zwischenerholung brach der Kurs im Januar dann erneut ein und erreichte bei 11,56 Euro im März ein Allzeittief. Das dürfte zunächst der schwachen Marktentwicklung geschuldet gewesen sein, doch verfehlte Schmack mit einem Betriebsverlust von 9,6 Millionen Euro im Geschäftsjahr 2007 auch die gesenkte Prognose deutlich. Auch die Anfang April durchgeführte Kapitalerhöhung dürfte nicht unbedingt zur Freude der Anleger beigetragen haben. Immerhin stabilisierte sich der Kurs der Aktie ab Ende März im Bereich zwischen 15 und 17,50 Euro.

Kurzfristiger Vorstandsumbau

Die schwachen Zahlen des Unternehmens stellen am Mittwoch noch die geringere Überraschung dar. Vielmehr beschloss der Aufsichtsrat in seiner Sitzung vom Dienstag einen unmittelbar zum 1. Juni wirksamen Umbau des Vorstandes. Während Finanzvorstand Alexander Götz nach Unternehmensangaben aus persönlichen Gründen ganz aus dem Unternehmen ausscheidet, wird Gründer und Namensgeber Ulrich Schmack den Posten des Vorstandssprechers abgeben, künftig als Stellvertreter fungieren und sich auf die Themen Rohstoffe, Biologie und Forschung konzentrieren sowie zusammen mit dem neuen Vorstandsvorsitzenden für die strategische Unternehmensentwicklung verantwortlich sein.

Neuer Vorstandsvorsitzender und Finanzvorstand wird mit Werner Rüberg der ehemalige Vorstandsvorsitzender der Eternit AG. Zudem wurde Joachim Schlichtig vom Maschinen- und Anlagenbauer SMS Demag ebenso in den Vorstand berufen wie Otto Eichhorn, Geschäftsführer der Schmack-Tochter Hese Biogas.

Auf Prognosebasis optisch attraktiv

Die schwächere Geschäftsentwicklung und der radikale Vorstandsumbau scheinen nicht nach dem Geschmack der Anleger zu sein. Zumindest vorbörslich zeigt sich der Aktienkurs mit einem Minus von 6,2 Prozent schwach. Noch bleibt abzuwarten, wie der reguläre Handel eröffnet.

Mit rund 92 Millionen Euro liegt die Marktkapitalisierung deutlich unter dem für 2008 von Analysten projektierten Umsatzvolumen von rund 156 Millionen Euro. Andererseits hat sich der Umsatz im ersten Quartal mehr als halbiert und auch Gewinne sind nicht zu erwarten. Die Analystenprognose eines Gewinns je Aktie von 1,40 Euro im kommenden Jahr scheint unter den gegebenen Umständen mutig. Wird 2009 tatsächlich das Jahr der Wende, so wäre die Aktie derzeit recht attraktiv bewertet.

Andererseits beliefen sich die Analystenprognosen für das laufende Jahr vor zwölf Monaten noch auf 2,48 Euro je Aktie und auch die Cashflow-Prognose lag mehr als achtmal so hoch wie derzeit. Insgesamt erscheint die Aktie daher aus fundamentaler Sicht risikobehaftet.

Der weitere Kursverlauf wird nicht zuletzt davon abhängen, wie die nachrichten des Tages tatsächlich aufgenommen werden. Zu rechnen ist jedenfalls mit einem Bruch der Unterstützungslinie von 15 Euro, die schon am Dienstag nur knapp vermieden wurde. Das könnte einen test des Allzeittiefs nach sich ziehen. Besteht der Aktienkurs diese Feuerprobe, so dürfte sich der Kurs vorerst zwischen 12 und 15 Euro weiter seitwärts entwickeln. Weiteres Aufwärtspotential ist unter den gegebenen Umständen derzeit nicht erkennbar.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

Text: @mho

Bildmaterial: ddp, F.A.Z.

Quelle: http://www.faz.net/s/...FDD~ATpl~Ecommon~Scontent.html?rss_googlefeed

Optionen

| Boardmail an "bull2000" |

Wertpapier: Abwicklungsges. Biogas |

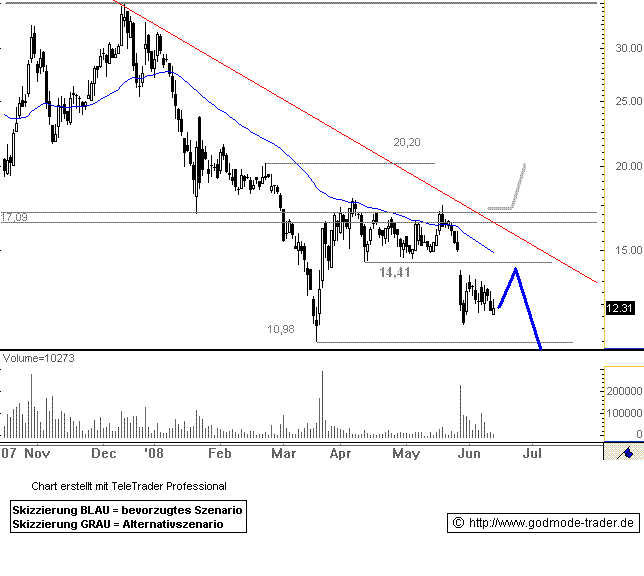

SCHMACK - Verkaufen spätestens bei ...

Datum 12.06.2008 - Uhrzeit 11:19 (© BörseGo AG 2007, Autor: Paulus Alexander, Technischer Analyst, © GodmodeTrader - http://www.godmode-trader.de/)

WKN: SBGS11 | ISIN: DE000SBGS111 | Intradaykurs:

Schmack Biogas - WKN: SBGS11 - ISIN: DE000SBGS111

Börse: Xetra in Euro / Kursstand: 12,31 Euro

Rückblick: Die SCHMACK BIOGAS - Aktie markierte am 26.04.2007 ihr aktuelles Allzeithoch bei 76,20 Euro. Seitdem kennt die Aktie nur eine Richtung - nämlich massiv abwärts.

Am 13.08.2008 markierte der Wert sein aktuelles Allzeittief bei 10,98 Euro. Anschließend erholte er sich an die Widerstandszone 16,52 - 17,09 Euro. Unterhalb dieser Widerstandszone bewegte sich der Wert einige Wochen seitwärts.

Am 28.05.2008 brach der Wert aus der kleinen Seitwärtsbewegung nach unten aus, denn sie fiel unter die Unterstützung bei 14,41 Euro ab.

Charttechnischer Ausblick: Zwar kann es kurzfristig in der SCHMACK - Aktie zu einer Erholung bis ca. 14,41 Euro kommen. Spätestens danach ist aber mit einer Abwärtsbewegung bis zunächst einmal 10,98 Euro zu rechnen. Dass sich dort aber ein stabiler Boden ausbilden kann, ist eher zu bezweifeln. Die Gefahr eines Durchbruchs durch diese Marke und einer weitere Abverkaufswelle bis etwa 5,60 Euro ist zumindest hoch.

Erst ein Wochenschlusskurs über 17,09 Euro würde das Chartbild deutlich verbessern. Dann wäre eine Rallye bis zunächst 20,20 Euro zu erwarten.

Kursverlauf vom 16.10.2007 bis 12.06.2008 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Optionen

| Boardmail an "bull2000" |

Wertpapier: Abwicklungsges. Biogas |

mann sollte dabei auch die fundamentalen daten dahinter beachten sonst ist so ein chart kein pfifferling wert.

und diese haben sich, und werden sich ändern.

fehlt nur noch das schmack auftragseingänge vermeldet.

die unsicherheit über die förderung ist ja schon so gut wie vom tisch.

bin aber auch mal gespannt wann die rohstoffblase platzt.

Aber 5,60 wären echt ok.

so billig hab ich sie bisher noch nie bekommen :-)