Deutsche Konsum Reit

desto stärker fällt die DKR Aktie. Dann hoffe ich mal dass es dieses Jahr nichts mehr wird mit dem Allzeithoch im DAX.

Bin ich noch nicht eingestiegen. Allerdings bei 12 bis 13 € kann man durchaus mal antizyklisch rein und das Ding liegen lassen. Langfristig sieht das hier bis jetzt gut aus

Ich finde die Zahlen insgesamt ok. Dass die Dividende jetzt nur 40Ct beträgt ist natürlich unglücklich und sicher den jüngsten harten Lockdown-Maßnahmen geschuldet. Da kann die Gesellschaft nichts dafür, sogar Baumärkte wurden ja jetzt geschlossen.

Beim FFO hätte ich mir ein bisschen mehr erwartet, scheinbar hat man in Q4 weniger erzielt als in Q3 im direkten Vergleich daher auch die Run-Rate am unteren Ende der Spanne.

Sehr gut finde ich die abgegebene Prognose fürs neue Geschäftsjahr und dass man noch dieses Jahr wesentliche Ankaufsprozesse abschließen will. Das trägt schonmal zur Beruhigung bei in diesen unsicheren Zeiten. Scheint also durchaus weitergehen zu können hier, auch wenn in der nicht eingehaltenen Dividendenprognose jetzt natürlich das größte Kaufargument fehlt.

Insgesamt mMn immer noch viel zu billig im Vergleich zur aberwitzigen Rallye bei den Indizes.

Beim FFO hätte ich mir ein bisschen mehr erwartet, scheinbar hat man in Q4 weniger erzielt als in Q3 im direkten Vergleich daher auch die Run-Rate am unteren Ende der Spanne.

Sehr gut finde ich die abgegebene Prognose fürs neue Geschäftsjahr und dass man noch dieses Jahr wesentliche Ankaufsprozesse abschließen will. Das trägt schonmal zur Beruhigung bei in diesen unsicheren Zeiten. Scheint also durchaus weitergehen zu können hier, auch wenn in der nicht eingehaltenen Dividendenprognose jetzt natürlich das größte Kaufargument fehlt.

Insgesamt mMn immer noch viel zu billig im Vergleich zur aberwitzigen Rallye bei den Indizes.

115 Aktien möchte ich zu 15,80 €/Stück haben. Wer seine Aktien los werden möchte darf diese mir gerne zu den oben genannten Konditionen verkaufen;) Ich bin standhaft und möchte diesen Wert als Ergänzung für mein Langzeit Depot kaufen.

Zwischen Tief, dann sollte der Kurs wieder steigen. Fundamental sieht es gut aus + starke Aussichten in Bezug auf Wachstum

Aber meinst du die Immobilien oder die Aktie? :D

Ein Shoppingcenter in der Innenstadt zu kaufen ist wohl so ziemlich das letzte was der Markt hören wollte denke ich. Mal schauen, die Quartalszahlen in 1 Monat könnten vielleicht wieder für Impulse sorgen zumal dann auch die Dividende anstehen müsste.

Ein Shoppingcenter in der Innenstadt zu kaufen ist wohl so ziemlich das letzte was der Markt hören wollte denke ich. Mal schauen, die Quartalszahlen in 1 Monat könnten vielleicht wieder für Impulse sorgen zumal dann auch die Dividende anstehen müsste.

zur Zeit deutlich günstiger geben, denke ich!

Siehe hier:

DGAP-News: Deutsche Konsum REIT-AG

/ Schlagwort(e): Ankauf/Immobilien

Deutsche Konsum REIT erwirbt zwei lebensmittelgeankerte Immobilien für rund EUR 34 Mio.

07.01.2021 / 07:10

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Pressemitteilung

Deutsche Konsum REIT erwirbt zwei lebensmittelgeankerte Immobilien für rund EUR 34 Mio.

Broderstorf, 7. Januar 2021 - Die Deutsche Konsum REIT-AG ("DKR") (ISIN DE000A14KRD3) hat mit notariellen Beurkundungen im Dezember 2020 zwei weitere Einzelhandelsimmobilien erworben.

Zum einen wurde das City Center in Northeim (Niedersachsen) akquiriert, welches im Radius von rund 20 Kilometern die wesentliche Einkaufslokalität mit einem breiten Sortiment des täglichen Bedarfs darstellt und sich in einer sehr guten Mikrolage zentral in der Stadt befindet. Von der Gesamtmietfläche von rund 19.750 m² entfällt der wesentliche Teil auf Einzelhandelsflächen, die an einen defensiven Mietermix mit den Ankermietern Netto Marken-Discount (Edeka), Rossmann, Woolworth, KiK sowie H&M und C&A vermietet sind. Darüber hinaus entfällt ein Teil von etwa 5.500 m² auf Wohn- und Büroflächen. Die annualisierte Jahresmiete beträgt aktuell ca. EUR 2,6 Mio. bei einer WALT von rund 4,6 Jahren. Der Leerstand liegt aktuell bei 7 %.

Zum anderen wurde ein Fachmarktzentrum in Zittau (Sachsen) mit einer Mietfläche von rund 15.200 m² erworben. Der wesentliche Ankermieter des Objektes ist Kaufland (Schwarz-Gruppe) sowie ein Euronics Store und ein Möbelfachgeschäft. Die annualisierte Jahresmiete beträgt ca. EUR 0,9 Mio. bei einer WALT von etwa 4,4 Jahren. Der aktuelle Leerstand beträgt 8 %.

Das Ankaufsvolumen für beide Objekte beträgt insgesamt rund EUR 34 Mio. bei einer jährlichen Gesamtmiete von EUR 3,5 Mio., woraus sich eine Ankaufsrendite von rund 10,3 % ergibt.

Somit umfasst das Gesamtportfolio (pro forma) derzeit 171 Immobilien mit einer Gesamtmietfläche von über 980.000 m² und einem Bilanzwert von rund EUR 880 Mio. Das Portfolio erwirtschaftet aktuell eine Jahresmiete von rund EUR 70 Mio.

Die DKR befindet sich darüber hinaus in weiteren konkreten Ankaufsprozessen und erwartet in Kürze weitere Akquisitionen.

Über die Deutsche Konsum

Die Deutsche Konsum REIT-AG, Broderstorf, ist ein börsennotiertes Immobilienunternehmen mit Fokus auf deutsche Einzelhandelsimmobilien für Waren des täglichen Bedarfs ("Basic retail") an etablierten Mikrostandorten. Der Schwerpunkt der Aktivitäten der Gesellschaft liegt in der Bewirtschaftung und Entwicklung der Immobilien mit dem Ziel einer stetigen Wertentwicklung und dem Heben stiller Reserven.

Die Gesellschaft ist aufgrund ihres REIT-Status ('Real Estate Investment Trust') von der Körperschaft- und Gewerbesteuer befreit. Die Aktien der Gesellschaft werden im Prime Standard der Deutschen Börse gehandelt (ISIN: DE 000A14KRD3).

Kontakt:

Deutsche Konsum REIT-AG

Stefanie Frey

Investor Relations

E-Mail: sf@deutsche-konsum.de

Tel.: +49 (0) 331 74 00 76 - 533

07.01.2021 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Siehe hier:

DGAP-News: Deutsche Konsum REIT-AG

/ Schlagwort(e): Ankauf/Immobilien

Deutsche Konsum REIT erwirbt zwei lebensmittelgeankerte Immobilien für rund EUR 34 Mio.

07.01.2021 / 07:10

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Pressemitteilung

Deutsche Konsum REIT erwirbt zwei lebensmittelgeankerte Immobilien für rund EUR 34 Mio.

Broderstorf, 7. Januar 2021 - Die Deutsche Konsum REIT-AG ("DKR") (ISIN DE000A14KRD3) hat mit notariellen Beurkundungen im Dezember 2020 zwei weitere Einzelhandelsimmobilien erworben.

Zum einen wurde das City Center in Northeim (Niedersachsen) akquiriert, welches im Radius von rund 20 Kilometern die wesentliche Einkaufslokalität mit einem breiten Sortiment des täglichen Bedarfs darstellt und sich in einer sehr guten Mikrolage zentral in der Stadt befindet. Von der Gesamtmietfläche von rund 19.750 m² entfällt der wesentliche Teil auf Einzelhandelsflächen, die an einen defensiven Mietermix mit den Ankermietern Netto Marken-Discount (Edeka), Rossmann, Woolworth, KiK sowie H&M und C&A vermietet sind. Darüber hinaus entfällt ein Teil von etwa 5.500 m² auf Wohn- und Büroflächen. Die annualisierte Jahresmiete beträgt aktuell ca. EUR 2,6 Mio. bei einer WALT von rund 4,6 Jahren. Der Leerstand liegt aktuell bei 7 %.

Zum anderen wurde ein Fachmarktzentrum in Zittau (Sachsen) mit einer Mietfläche von rund 15.200 m² erworben. Der wesentliche Ankermieter des Objektes ist Kaufland (Schwarz-Gruppe) sowie ein Euronics Store und ein Möbelfachgeschäft. Die annualisierte Jahresmiete beträgt ca. EUR 0,9 Mio. bei einer WALT von etwa 4,4 Jahren. Der aktuelle Leerstand beträgt 8 %.

Das Ankaufsvolumen für beide Objekte beträgt insgesamt rund EUR 34 Mio. bei einer jährlichen Gesamtmiete von EUR 3,5 Mio., woraus sich eine Ankaufsrendite von rund 10,3 % ergibt.

Somit umfasst das Gesamtportfolio (pro forma) derzeit 171 Immobilien mit einer Gesamtmietfläche von über 980.000 m² und einem Bilanzwert von rund EUR 880 Mio. Das Portfolio erwirtschaftet aktuell eine Jahresmiete von rund EUR 70 Mio.

Die DKR befindet sich darüber hinaus in weiteren konkreten Ankaufsprozessen und erwartet in Kürze weitere Akquisitionen.

Über die Deutsche Konsum

Die Deutsche Konsum REIT-AG, Broderstorf, ist ein börsennotiertes Immobilienunternehmen mit Fokus auf deutsche Einzelhandelsimmobilien für Waren des täglichen Bedarfs ("Basic retail") an etablierten Mikrostandorten. Der Schwerpunkt der Aktivitäten der Gesellschaft liegt in der Bewirtschaftung und Entwicklung der Immobilien mit dem Ziel einer stetigen Wertentwicklung und dem Heben stiller Reserven.

Die Gesellschaft ist aufgrund ihres REIT-Status ('Real Estate Investment Trust') von der Körperschaft- und Gewerbesteuer befreit. Die Aktien der Gesellschaft werden im Prime Standard der Deutschen Börse gehandelt (ISIN: DE 000A14KRD3).

Kontakt:

Deutsche Konsum REIT-AG

Stefanie Frey

Investor Relations

E-Mail: sf@deutsche-konsum.de

Tel.: +49 (0) 331 74 00 76 - 533

07.01.2021 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

+26% FFO per Share und das trotz ordentlicher KE letztes Jahr das ist wirklich stark!

Hört euch auch die Telko mit Elgeti an, er beschreibt anschaulich wie die DKR durch Revitalisierung von einem Penny Markt und durch die Veräußerung von einem Berliner Discounter Werte im eigenen Portfolio hebt.

https://www.deutsche-konsum.de/presse-downloads/telefonkonferenzen/

Ich finde die Aktie ist angesichts des Wachstums in Coronazeiten viel zu stark abgestraft worden aber das ist nur meine Meinung.

Hört euch auch die Telko mit Elgeti an, er beschreibt anschaulich wie die DKR durch Revitalisierung von einem Penny Markt und durch die Veräußerung von einem Berliner Discounter Werte im eigenen Portfolio hebt.

https://www.deutsche-konsum.de/presse-downloads/telefonkonferenzen/

Ich finde die Aktie ist angesichts des Wachstums in Coronazeiten viel zu stark abgestraft worden aber das ist nur meine Meinung.

Das ich nicht mehr Geld zur Verfügung habe. Ansonsten würde ich aufstocken, weil irgendwann wird der Markt die Aktie fair bewerten.

DGAP-Ad-hoc: Deutsche Konsum REIT-AG / Schlagwort(e): Zulassungsgenehmigung

Deutsche Konsum REIT erhält Zulassung für Zweitlisting im Main Board der Börse von Johannesburg

22.02.2021 / 15:27 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR

Deutsche Konsum REIT erhält Zulassung für Zweitlisting im Main Board der Börse von Johannesburg

Broderstorf, 22. Februar 2021 - Die Deutsche Konsum REIT-AG ("DKR") (ISIN DE000A14KRD3) hat heute die Zulassung für eine Zweitnotierung von DKR-Aktien im Main Board der Johannesburger Börse ("JSE") in Südafrika erhalten. Zuvor hatte bereits die Südafrikanische Zentralbank ("SARB") dem Zweitlisting zugestimmt.

Die Notierungsaufnahme der DKR-Aktie an der JSE ist für den 8. März 2021 geplant. Zuvor finden vom 26. Februar 2021 bis 2. März 2021 virtuelle Roadshows mit institutionellen Investoren aus Südafrika statt.

Deutsche Konsum REIT erhält Zulassung für Zweitlisting im Main Board der Börse von Johannesburg

22.02.2021 / 15:27 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung (EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR

Deutsche Konsum REIT erhält Zulassung für Zweitlisting im Main Board der Börse von Johannesburg

Broderstorf, 22. Februar 2021 - Die Deutsche Konsum REIT-AG ("DKR") (ISIN DE000A14KRD3) hat heute die Zulassung für eine Zweitnotierung von DKR-Aktien im Main Board der Johannesburger Börse ("JSE") in Südafrika erhalten. Zuvor hatte bereits die Südafrikanische Zentralbank ("SARB") dem Zweitlisting zugestimmt.

Die Notierungsaufnahme der DKR-Aktie an der JSE ist für den 8. März 2021 geplant. Zuvor finden vom 26. Februar 2021 bis 2. März 2021 virtuelle Roadshows mit institutionellen Investoren aus Südafrika statt.

Hat ja grade mal 1 Jahr gedauert :) Aber das könnte die Aktie aus der Lethargie holen wenn man 1-2 Fonds begeistern kann. Könnte auch den dünnen Handel auf Xetra bisschen ankurbeln.

Also ich sehs positiv.

Also ich sehs positiv.

http://mobile.dgap.de/dgap/News/corporate/...estartet/?newsID=1426747

Grade noch rechtzeitig vor der HV wenn man so will. Vielleicht beißt ja noch wer durch die nahende Dividendenzahlung an.

Das Kursniveau hier ist ohnehin ein Witz, wenn die Lebensmittelmärkte im Sommer aufgewertet werden dürften das KGV mittlerweile einstellig sein.

Grade noch rechtzeitig vor der HV wenn man so will. Vielleicht beißt ja noch wer durch die nahende Dividendenzahlung an.

Das Kursniveau hier ist ohnehin ein Witz, wenn die Lebensmittelmärkte im Sommer aufgewertet werden dürften das KGV mittlerweile einstellig sein.

Metzler startet Deutsche Konsum REIT mit Buy und dem Kursziel €17,90.Quelle: Guidants News https://news.guidants.com

Ich glaub ohne aktiven Aktienrückkauf durch die Gesellschaft selbst passiert hier nichts mehr in absehbarer Zeit. Seit ca. 2 Jahren läuft die Aktie extrem konstant seitwärts, obwohl Mieterlöse, Funds from Operations, Earnings per Share, etc. signifikant und kontinuierlich steigen. Hat eigtl mehr was von einer Unternehmensanleihe mit Dividende als variabler Verzinsung, positiv gesehen ist man ja nichtmal während des Corona-Crashs am Markt wirklich eingebrochen.

Kurz nach IPO ging es natürlich auch rasant nach oben, wahrscheinlich ist das gesunkene Zinsniveau für den Aktienkurs da ausschlaggebender gewesen als die operative Entwicklung des Unternehmens, die ja eigtl sehr konstant und vorhersehbar ist.

Kurz nach IPO ging es natürlich auch rasant nach oben, wahrscheinlich ist das gesunkene Zinsniveau für den Aktienkurs da ausschlaggebender gewesen als die operative Entwicklung des Unternehmens, die ja eigtl sehr konstant und vorhersehbar ist.

Angehängte Grafik:

tempsnip.png (verkleinert auf 72%)

tempsnip.png (verkleinert auf 72%)

Da hast Du sicherlich Recht - innerhalb des letzten Jahres ist sie trotz des weltweiten Kursanstieges sogar gefallen. In den letzten 3 Jahren hat die Aktie immerhin 50% zugelegt, in 5 Jahren sogar 150%. Das ist so schlecht nicht. Wer jetzt einsteigen möchte, hat bei 2,6 % Dividende und 2jährigem Kursstillstand natürlich wenig Argumente... Vielleicht gibts ja in einer Woche Top-Zahlen und es bewegt sich etwas.

Ich kann mir gut vorstellen, dass der geringe Streubesitz für die mäßige Performance mitverantwortlich ist.

Ich kann mir gut vorstellen, dass der geringe Streubesitz für die mäßige Performance mitverantwortlich ist.

Hallo zusammen

Ich glaube es ist ziemlich ersichtlich, dass hier ein Großer hier bei jeder Gelegenheit verkauft. Ist sich bei der Dreien. Industrie Reit zu sehen. Von daher glaube ich, dass jemand aus dem Hauptaktionärbereich verkauft. Ich hatte ursprünglich auf Elgeti getippt, aber der hatte vor kurzem noch ein bisschen nachgekauft und kommt nicht in Frage. Von daher glaube ich das Gloebel Home weiter verkauft. Die haben noch mehr als 11% (s. Mitteilung von 16.4). Ich weiß nur nicht, ob die auch bei der Stadt. Industrie Reit drin sind...

Ich glaube es ist ziemlich ersichtlich, dass hier ein Großer hier bei jeder Gelegenheit verkauft. Ist sich bei der Dreien. Industrie Reit zu sehen. Von daher glaube ich, dass jemand aus dem Hauptaktionärbereich verkauft. Ich hatte ursprünglich auf Elgeti getippt, aber der hatte vor kurzem noch ein bisschen nachgekauft und kommt nicht in Frage. Von daher glaube ich das Gloebel Home weiter verkauft. Die haben noch mehr als 11% (s. Mitteilung von 16.4). Ich weiß nur nicht, ob die auch bei der Stadt. Industrie Reit drin sind...

nicht ärgern, solange der innere Wert steigt! Irgendwann nimmt die Börse das wahr und die Aktie macht wieder ein Satz gen Norden. Das sind Zeiten in den ich mich noch eindecke und freue diese Aktie zu einem fairen Preis kaufen zu können.

https://www.deutsche-konsum.de/fileadmin/content/...1_2020_2021_d.pdf

Hier der Ausblick:

6. Ausblick und Prognose Wachstum trotz Pandemie Das Geschäftsjahr 2020/2021 steht weiterhin unter dem Einfluss der COVID-19-Pandemie, was durch den andauernden zweiten Lockdown seit Mitte November 2020 weite Teile des Einzelhandels, insbesondere Ge-schäfte ohne Waren des täglichen Bedarfs, betrifft. In welchem Maße sich dies insgesamt auf die Geschäfts-jahresentwicklung der DKR auswirken wird, kann aktuell noch nicht abschließend eingeschätzt werden. Den-noch besteht aufgrund aktuell wieder rückläufiger Infektionszahlen und dem massiven Anlaufen der Impfkam-pagne in Deutschland die Erwartung eines sich in absehbarer Zeit normalisierenden Gesamtumfelds. Insofern liegt der operative Schwerpunkt der DKR im Geschäftsjahr 2020/2021 weiterhin auf einer effizienten Bestandsbewirtschaftung, der Revitalisierung von Objekten sowie der Akquisition weiterer Einzelhandelsim-mobilien gemäß den Investitionskriterien. Hier stehen insbesondere die Objekte mit systemrelevanten und nichtzyklischen Mietern sowie bestmöglichen Mikrolagen im Investitionsfokus. Prognosen bestätigt Aufgrund der bisherigen positiven Geschäftsentwicklung sowie den in den kommenden Geschäftsquartalen folgenden Nutzen- und Lastenübergängen der erst erworbenen Immobilien bestätigen wir unsere Prognose und erwarten einen FFO zwischen EUR 42 Mio. und EUR 45 Mio. im Geschäftsjahr 2020/2021. Weiterhin bestätigen wir unsere Prognose, eine FFO Run Rate zum 30. September 2021 zwischen EUR 47 Mio. und EUR 51 Mio. zu erzielen.

Hier der Ausblick:

6. Ausblick und Prognose Wachstum trotz Pandemie Das Geschäftsjahr 2020/2021 steht weiterhin unter dem Einfluss der COVID-19-Pandemie, was durch den andauernden zweiten Lockdown seit Mitte November 2020 weite Teile des Einzelhandels, insbesondere Ge-schäfte ohne Waren des täglichen Bedarfs, betrifft. In welchem Maße sich dies insgesamt auf die Geschäfts-jahresentwicklung der DKR auswirken wird, kann aktuell noch nicht abschließend eingeschätzt werden. Den-noch besteht aufgrund aktuell wieder rückläufiger Infektionszahlen und dem massiven Anlaufen der Impfkam-pagne in Deutschland die Erwartung eines sich in absehbarer Zeit normalisierenden Gesamtumfelds. Insofern liegt der operative Schwerpunkt der DKR im Geschäftsjahr 2020/2021 weiterhin auf einer effizienten Bestandsbewirtschaftung, der Revitalisierung von Objekten sowie der Akquisition weiterer Einzelhandelsim-mobilien gemäß den Investitionskriterien. Hier stehen insbesondere die Objekte mit systemrelevanten und nichtzyklischen Mietern sowie bestmöglichen Mikrolagen im Investitionsfokus. Prognosen bestätigt Aufgrund der bisherigen positiven Geschäftsentwicklung sowie den in den kommenden Geschäftsquartalen folgenden Nutzen- und Lastenübergängen der erst erworbenen Immobilien bestätigen wir unsere Prognose und erwarten einen FFO zwischen EUR 42 Mio. und EUR 45 Mio. im Geschäftsjahr 2020/2021. Weiterhin bestätigen wir unsere Prognose, eine FFO Run Rate zum 30. September 2021 zwischen EUR 47 Mio. und EUR 51 Mio. zu erzielen.

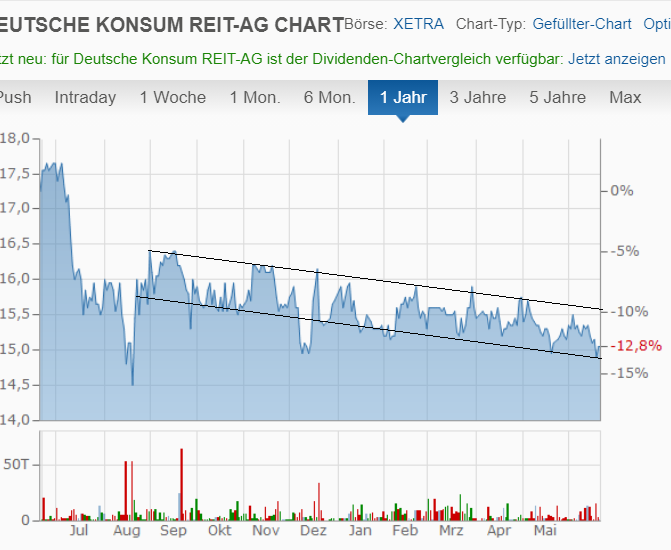

Mittlerweile sieht es hier jetzt doch nach markantem Abwärtstrendkanal aus. Wirklich frustrierend mitanzusehen wo der Gesamtmarkt (oder auch z.B Defama) von einem Hoch zum nächsten eilt. Ich hoffe man erbarmt sich irgendwann und verkündet einen Aktienrückkauf, zumindest wenn jetzt auch die signifikante Unterstützung im Bereich 15 unterschritten wird.

Ich denke viel wird in den nächsten Jahren auch davon abhängen wie stark sich das angekündigte Asset Recycling wirklich in den Zahlen niederschlägt. Dadurch dass alle Verkaufsgewinne auch steuerfrei zu Buche schlagen, könnten das im Vergleich zu den bilanziellen Buchwerten durchaus nennenswerte Gewinne sein? Zumindest hat man das im letzten Call wieder hervorgehoben:

https://www.deutsche-konsum.de/presse-downloads/telefonkonferenzen

Es wird halt Zeit jetzt mal harte Fakten zu liefern, ich bin gespannt auf die Neubewertung des Portfolios zum Juli und welche Transaktionen man letztlich abschließen konnte bis zu den nächsten Quartalszahlen.

Ich denke viel wird in den nächsten Jahren auch davon abhängen wie stark sich das angekündigte Asset Recycling wirklich in den Zahlen niederschlägt. Dadurch dass alle Verkaufsgewinne auch steuerfrei zu Buche schlagen, könnten das im Vergleich zu den bilanziellen Buchwerten durchaus nennenswerte Gewinne sein? Zumindest hat man das im letzten Call wieder hervorgehoben:

https://www.deutsche-konsum.de/presse-downloads/telefonkonferenzen

Es wird halt Zeit jetzt mal harte Fakten zu liefern, ich bin gespannt auf die Neubewertung des Portfolios zum Juli und welche Transaktionen man letztlich abschließen konnte bis zu den nächsten Quartalszahlen.

Angehängte Grafik:

tempsnip.png (verkleinert auf 76%)

tempsnip.png (verkleinert auf 76%)