SAP - jetzt kaufen oder Long gehen

Hier eine Kaufempfehlung der SEB (die ich sehr informativ finde)

SEB - SAP "buy"

16:52 26.01.07

Frankfurt (aktiencheck.de AG) - Karina Gundermann, CEFA der SEB, stuft die Aktie von SAP (ISIN DE0007164600/ WKN 716460) mit dem Rating "buy" ein.

SAP habe seinen Produktumsatz im vierten Quartal gegenüber dem Vorjahr um 8% auf 2,2 Mrd. Euro gesteigert, der Softwarelizenzumsatz habe sich um 7% auf 1,3 Mrd. Euro erhöht. Insgesamt habe das Unternehmen somit einen Anstieg beim Gesamtumsatz um 7% auf 3,0 Mrd. Euro verzeichnen können (ohne Berücksichtigung der Wechselkurseinflüsse: 12%). Das Betriebsergebnis habe sich um 10% auf 1,1 Mrd. Euro und das bereinigte operative Ergebnis um 10% auf 1, 1 Mrd. Euro erhöht. Die operative Marge sei um 1,0 Prozentpunkt auf 36,6% und die bereinigte operative Marge um 0,9 Prozentpunkte auf 37,7% gestiegen. Das Konzernergebnis habe bei 799 Mio. Euro (2005: 619 Mio. Euro) oder bei 0,66 Euro je Aktie (2005: 0,50 Euro je Aktie) gelegen. Dies entspreche einem Anstieg von 29% gegenüber dem Vorjahr.

SAP werde beginnend mit dem ersten Quartal 2007 die Struktur ihrer GuV anpassen und eine angepasste GuV für 2006 veröffentlichen. Als Basis für die Anpassung werde ein neuer Posten "Subskriptions- und sonstige softwarebezogene Serviceerlöse" hinzugefügt. Der Posten "Produktumsatz" sei in "Software- und sonstige softwarebezogene Serviceerlöse" umbenannt worden und die "Software- und sonstigen softwarebezogenen Serviceerlöse" würden nun der Summe aus "Softwareerlösen", "Wartungserlösen" und "Subskriptions- und st. softwarebezogenen Serviceerlösen" entsprechen.

SAP habe mit Blick auf die sich ändernden Bezahlgewohnheiten im Softwaregeschäft - monatliche Abschläge statt einmaliger Lizenzzahlungen - als die neue Zielgröße "Software und softwarebezogene Serviceerlöse" angekündigt. Diese solle nach 12% im Vorjahr in diesem Jahr um 12 bis 14% wachsen. Die neue Software solle zwischen den bestehenden beiden Mittelstandsprodukten von SAP angesiedelt sein und einen Teilmarkt von 15 Mrd. Dollar adressieren. Das neue Programm solle im März erstmals vorgestellt und zunächst im Hosting-Verfahren und on demand (es werde nur für die tatsächliche Dauer der Nutzung bezahlt) vertrieben werden. Die geschäftliche Konzentration mit neuen Produkten auf den Mittelstand werde nach Einschätzung des Managements zukünftig prozentual zweistellige Wachstumsraten beim Produktumsatz ermöglichen. Ferner erwarte SAP, die Zahl der Kunden von aktuell 38.000 (+ 6.000) auf 100.000 im Jahr 2010 steigern zu können.

Um die Marktchancen im Mittelstand wahrzunehmen, würden innerhalb von acht Quartalen zusätzlich 300 Mio. bis 400 Mio. EUR investiert. Die ebenfalls neu berichtete operative Marge nach US-GAAP werde im Zuge des Investitionsprogramms im laufenden Jahr von 27,3% auf 26 bis 27% fallen. Auf die bislang übliche Prognose für das Ergebnis je Aktie verzichte das Unternehmen nun ganz.

Die Analysten hätten ihre Zahlen entsprechend der neuen Unternehmensguidance nach unten angepasst. Daher würden sie das Kursziel auf 40 Euro reduzieren. Sie würden kurzfristig allerdings mit einem volatilen Aktienverlauf rechnen.

Die SAP-Aktie wird von den Analysten der SEB mit dem Anlageurteil "buy" bewertet. (26.01.2007/ac/a/d)

Optionen

| Boardmail an "Börsenfan" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "Börsenfan" |

Wertpapier: SAP SE |

Fürmich ist langfristig gesehen SAP ein klarer Kauf!!! Hallo, die haben bei den Lizenzerlösen eine Steigerung von ich glaube 8%, währungsbereinigt! Das sollen die anderen doch erst mal machen. Oracle hat seine Volumensteigerung doch erkauft durch Übernahmen. SAP ist aus sich heraus gewachsen. Die sind sehr gut aufgestellt und auch der Kurs wird die wieder zeigen. Die Frage ist nur wann und welche Laufzeit sollte ein Oschein mit der Basis 45 € haben. Ich denke mindestens ein Jahr und halte Deinen für extrem risikoreich. Für etwas kontrolliertere hier die WKN: UB7119.

Laufzeit bis September. Halte ich für besser und überlege hier nächste Woche wieder einzusteigen. Wer vorsichtiger ist sollte die Basis niedriger wählen und die Laufzeit länger. Bei Erfolg kracht es mit der WKN richtig.

momentan würde ich noch abwarten bis sich die aktie ein wenig beruhigt hat. vielleicht bekommt man sie in den nächsten tagen doch noch etwas günstiger. dennoch wäre ein kauf bis 39 euro durchaus überlegenswert.

und die flut der analystenmeinungen, die zwar teilweise das kursziel senken aber dennoch auf buy oder overweight bleiben ist ungebrochen.

kauf: bis 39 euro

ziel: 45 euro

stopp: 32 euro

Von Stefan Riedel

Nach den enttäuschenden Eckdaten vor knapp zwei Wochen sollte man meinen, dass der Markt sich bei SAP auf eine abflachende Wachstumskurve eingestellt hat. Weit gefehlt: Die Ankündigung von niedrigeren Margen im laufenden Geschäftsjahr sorgt für weitere kräftige Kursverluste.

Dabei kann sich das Ergebnis für 2006 sehen lassen. Der Umsatz zog um 10,5 Prozent auf 9,4 Milliarden Euro an. Allerdings blieb die operative Marge von 27,3 Prozent nahezu konstant auf Vorjahresniveau. Unterm Strich verdiente der Softwarekonzern aus dem badischen Walldorf 1,87 Milliarden Euro oder 1,52 Euro je Aktie. Das sind 24,7 Prozent mehr als im Vorjahr.

Was die Aktie dennoch unter Druck setzt, sind die Vorgaben für 2007. Demnach will SAP über die kommenden zwei Jahre 300 bis 400 Millionen Euro in Software-Projekte investieren, die vor allem auf den Mittelstand zugeschnitten sind. Als Konsequenz daraus rechnet Konzernchef Henning Kagermann mit einer um bis zu zwei Prozent rückläufigen Marge.

Bei den Erlösen für 2007 erwartet SAP – ohne Berücksichtigung von Wechselkurseinflüssen – ein Plus von zwölf bis 14 Prozent. Was bedeutet, dass die Einnahmen in derselben Größenordnung zulegen sollten wie 2006 – und das war beileibe kein schlechtes Geschäftsjahr. Überraschend hierbei ist lediglich, dass SAP beim Ausblick sich nicht mehr auf die entscheidenden Lizenzerlöse bezieht, sondern die gesamten Einnahmen aus dem Softwaregeschäft auflistet.

Einen weiteren Faktor lassen die Börsianer beim ersten Blick außer Acht: Die Steuerquote für 2007 sinkt auf 32,5 bis 33 Prozent ab. Damit wird ein Teil der höheren operativen Ausgaben kompensiert. Dass der jüngste Kursrutsch so heftig ausfiel, ist vor allem psychologischer Natur.

Parallel zum höheren Wachstum gegenüber Rivalen wie Oracle oder IBM wurde die SAP-Aktie beim 2007er-KGV von 25 und darüber mit einer beachtlichen Prämie gehandelt. Gerade auf dem US-Markt zeichnet sich eine Absatzdelle ab, von der die gesamte Softwarebranche betroffen ist. Umso größer ist die Ernüchterung bei den Börsianern, die zudem mit den enttäuschenden Resultaten von anderen Hightechgrößen wie IBM zusammenfällt.

BÖRSE ONLINE erwartet für 2007 einen Gewinn je Aktie von 1,58 Euro und für 2008 einen Anstieg auf 1,82 Euro je Aktie. Die negativen Aspekte sind mittlerweile im Kurs voll kompensiert. Mit einem 2008er-KGV von 20 ist die Aktie aber weiterhin ausreichend bewertet.

Empfehlung: HALTEN

Kurs am 24. Januar: 36,50 Euro

Stoppkurs: 33,00 Euro

Viele Grüsse

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: SAP SE |

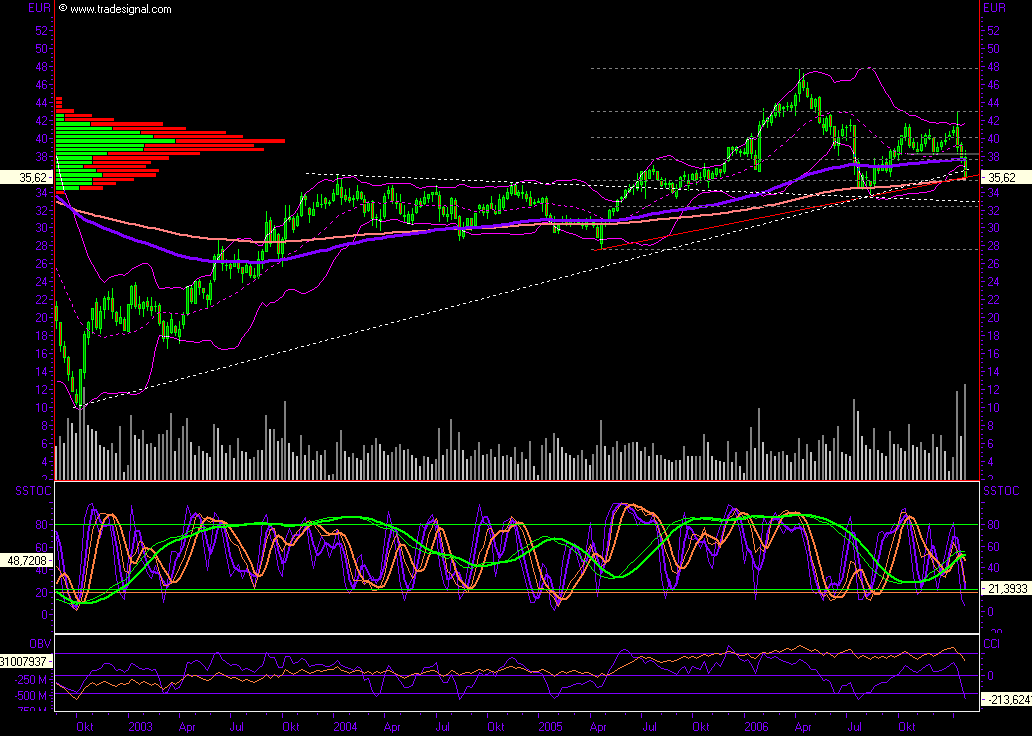

Die sind mit dem ersten Abverkauf wieder unter die Abwärtstrendlinie gefallen und haben nicht einmal versucht das GAP zu schliessen. Das einzige was sie geschafft haben war noch einmal ein antesten der Abwärtstrendlinie. Danach wurde die Unterstützung bie 38,30 nach unten gebrochen und ebenfalls nur noch einmal kurz angetestet.

Normalerweise müsste zwischen 34 und 35 mal eine Gegenreaktion erfolgen die durchaus bis zur Abwärtstrendlinie führen könnte.

Nur wenn die Haltezone zwischen 34 und 35 nicht hält, dann schaut es sehr düster aus.

Vor allem überlegt mal wer da abgeladen hat mit diesem Volumen und ob die gleich wieder einsteigen wenn so viel Vertrauen verspielt wurde?

Optionen

| Boardmail an "hardyman" |

Wertpapier: SAP SE |

Angehängte Grafik:

SAP28.PNG (verkleinert auf 49%)

SAP28.PNG (verkleinert auf 49%)

Optionen

| Boardmail an "hardyman" |

Wertpapier: SAP SE |

Angehängte Grafik:

SAP28.PNG (verkleinert auf 49%)

SAP28.PNG (verkleinert auf 49%)

Der größte europäische Softwarehersteller SAP will über den Zeitraum von zwei Jahren zu Lasten seiner Rendite zwischen 300 und 400 Millionen Euro in neue Geschäftsfelder investieren. SAP teilte am Mittwoch in Walldorf bei Heidelberg mit, die Investitionen drückten die operative Marge voraussichtlich um ein bis zwei Prozentpunkte auf 26,0 bis 27,0 Prozent. 2006 betrug diese Renditekennziffer 27,3 Prozent. Investieren will SAP in neue Geschäftsfelder und Produkte für den Mittelstand. „Es sind keine Akquisitionen geplant“, sagte Finanzvorstand Werner Brandt in einer Telefonkonferenz.

Bislang hatte SAP seine Renditekennziffern stets um die Kosten für Akquisitionen und Aktienoptionsprogramm bereinigt mitgeteilt und für 2007 einen Anstieg auf 30 Prozent in Aussicht gestellt. Bereits bei der Vorlage der Zahlen für das dritte Quartal hatte Vorstandschef Henning Kagermann aber vermieden, dieses Ziel zu wiederholen. Die bereinigte operative Marge stieg 2006 um 0,5 Prozentpunkte auf 28,8 Prozent.

Beschleunigung des Wachstums erwartet

Im laufenden Jahr rechnet der Weltmarktführer für Unternehmenssoftware mit einer Beschleunigung des Wachstums bei den Software-Verkäufen im Vergleich zu 2006. Dazu sollen unter anderem künftige Subskriptions- und sonstige softwarebezogene Serviceerlöse beispielsweise für Mietsoftware beitragen, die SAP künftig seinen Softwarelizenz-Verkäufen zuschlägt. Bei den Software- und sonstigen softwarebezogenen Serviceerlösen sei in diesem Jahr ein Wachstum ohne Berücksichtigung von Wechselkurseffekten von 12 bis 14 Prozent zu erwarten, stellte SAP in Aussicht. Im beendeten Geschäftsjahr betrug der Zuwachs zwölf Prozent auf 6,605 Milliarden Euro.

Trotz einiger nicht erfüllter Ziele äußerte sich Kagermann zufrieden mit dem zurückliegenden Geschäftsjahr, in dem viele neue Produkte auf den Markt gekommen seien. „Während wir nicht alle unsere für 2006 gesetzten Ziele erreichen konnten, so erzielten wir doch ein solides Wachstum“, sagte der SAP-Chef. Das Schlussquartal sei das zwölfte Vierteljahr in Folge mit zweistelligen Wachstumsraten beim Software-Lizenzumsatz gewesen. Der eigene Marktanteil bei Unternehmenssoftware sei zum Jahresende 2006 weltweit um 2,8 Prozentpunkte auf 24 Prozent gewachsen.

Analyst betrachte künftiges Wachstum skeptisch

Mit seinen bereits Mitte Januar bekanntgegebenen Software-Verkäufen hatte SAP die Erwartungen der Analysten enttäuscht und seine Aktien auf Talfahrt geschickt. Vor allem das nach langem Boom nun stagnierende Geschäft in den Vereinigten Staaten bremste das Wachstum im vierten Quartal des vergangenen Jahres. Weltweit legten die Software-Verkäufe 2006 ohne Berücksichtigung von Wechselkurseffekten lediglich um 13,5 Prozent, das Unternehmen selbst sich ein Plus von 15 bis 17 Prozent zugetraut.

JP Morgan-Analyst John Segrich zeigte sich enttäuscht über die Geschäftsaussichten. „Es lässt sich relativ einfach ausrechnen, dass die Marge sinken wird“, sagte der Branchenexperte. „Schwieriger zu sagen ist, was das künftige Wachstum angeht. Ich denke, es wird geringer ausfallen, als die meisten Leute glauben.“ Dies könne zu Verunsicherung führen. Im frühen Handel notierte die SAP-Aktie fünf Prozent im Minus bei 36,44 Euro.

Text: Reuters

Bildmaterial: AP, dpa

Viele Grüsse

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: SAP SE |

kannst du mir bitte erklären wie die bank oder der emmitent den schein wertlos taxen will?? wann kann sie das machen?? wie kann sie das beeinflussen??

danke schonmal

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: SAP SE |

bin aber auch am überlegen möglichst schnell wieder sap ins depot zu nehmen.

grüsse cindian

Die Gründe wurden in den vorangegangenen (besonders auch #1) Postings schon genannt. Um nicht redundand zu sein, werde ich diese nicht nochmals mit anderen Worten wiederholen.

Optionen

| Boardmail an "Jorgos" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: SAP SE |

ich denke auch, dass man SAP in ein gesundes Depot einfügen sollte. Jedoch bin ich mir nicht ganz sicher ob man nicht noch bis zum Ende der Woche warten sollte. Was meint ihr? Bei welchem kurs sollte man einsteigen?

Optionen

| Boardmail an "hardyman" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: SAP SE |

Übernächste Woche dürfte der Abwärtstrend überstanden sein und eine technische Erholung, die sich als "nachhaltig" erweisen wird, kann den Softwarehersteller in neue Jahreshochs bringen. Zurezeit ist es zwar durchaus möglich, dass der morgige und übernächste Tag leichte Erholungen erkennen lassen, die wahren Kursabschläge jedoch noch nicht ausgereift gewesen sind und weitere Shortgewinne entstehen. Put-Optionsscheine mit zweiwöchiger Laufzeit, die sich bereits 'in the money' befinden, werden erhebliche Steigerungen zu verbuchen haben.

Ist jedoch nur ein Szenario unter vielen... Also keine Kaufempfehlung.

Mit freundl. Grüßen TraderonTour

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: SAP SE |

Angehängte Grafik:

2007-01-28_233051.png (verkleinert auf 49%)

2007-01-28_233051.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: SAP SE |

Angehängte Grafik:

2007-01-28_233140.png (verkleinert auf 49%)

2007-01-28_233140.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: SAP SE |

Angehängte Grafik:

2007-01-28_234506.png

2007-01-28_234506.png

München (aktiencheck.de AG) - Die Experten von "EURO am Sonntag" empfehlen die SAP-Aktie (ISIN DE0007164600/ WKN 716460) zu verkaufen.

SAP habe nach der Gewinnwarnung Mitte Januar, am Mittwoch wiederholt Unbehagen bei den Investoren ausgelöst. Grund hierfür sei der angekündigte Großangriff auf den Mittelstand gewesen. Dafür würde SAP zunächst auch eine geringere Profitabilität hinnehmen. Der Sofwarehersteller wolle nach den Plänen bis nächstes Jahr rund 300 bis 400 Mio. Euro in eine komplett neue Software investieren. In Anbetracht dessen, werde sich die operative Marge in diesem Jahr bei 26 bis 27% befinden und somit um ein bis zwei Prozentpunkte niedriger ausfallen als bisher erwartet worden sei. Der Konzern habe die mittelfristige Zielvorgabe von 30% ganz einkassiert.

Der Konzernchef Kagermann habe gleichzeitig eine konkrete Vorgabe für die Lizenzerlöse gescheut. Stattdessen gebe es lediglich noch eine Prognose für "Software und servicebezogene Software-Erlöse". Das Geschäft solle sich um 12 bis 14% erhöhen - nach einem Anstieg von 12% im vergangenen Jahr. Die Analysten seien davon nicht begeistert gewesen. SAP habe die eigenen Erwartungen für die Lizenzerlöse nicht erfüllt und nehme nun einen Wechsel der Vergleichsbasis vor. "Das erhöht nicht gerade die Transparenz", berichte John Segrich von J.P. Morgan. Zwar sei die Mittelstandsattacke in Anbetracht SAPs dominierender Position bei Konzernen richtig. Doch bis sich die Investitionen auszahlen würden, werde noch einige Zeit vergehen.

In den kommenden Jahren ziele der Softwarehersteller verstärkt auf den Mittelstand. Dies sei positiv zu werten. Jedoch gehe die Marge zurück und die Aktie gehe in den Keller.

Die Experten von "EURO am Sonntag" raten zum Verkauf der Aktie von SAP. (Ausgabe 4) (29.01.2007/ac/a/d) Analyse-Datum: 29.01.2007

Quelle: News (c) finanzen.net.

Viele Grüsse

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "Börsenfan" |

Wertpapier: SAP SE |

Bin sehr gespannt auf Deine Begründung.

Viele Grüsse

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "Börsenfan" |

Wertpapier: SAP SE |