Roth & Rau AG

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

15:45 02.11.09

Düsseldorf (aktiencheck.de AG) - Frank Neumann, Analyst vom Bankhaus Lampe, stuft die Aktie von Roth & Rau (Profil) weiterhin mit "halten" ein.

Das Unternehmen werde am 13. November die Zahlen für das dritte Quartal bekannt geben. In den Zahlen sollte sich nach Erachten der Analysten eine weitere Abkühlung der Entwicklung zeigen und damit umsatzseitig das schwächste Quartal in diesem Jahr darstellen. Man gehe davon aus, dass der Umsatz, wie in den vorhergehenden Quartalen durch den Verkauf der Turnkey-Linien dominiert sein werde.

Neben den operativen Zahlen werde auch dieses Mal der Auftragseingang entscheidend sein. Man gehe davon aus, dass dieser im dritten Quartal auf dem Niveau des zweiten Quartals (19,6 Mio. EUR) liegen werde. Neben den bisherigen Geschäftsfeldern werde auch die Entwicklung des Auftragseingangs im Dünnschichtbereich ausschlaggebend sein. Das Unternehmen habe bisher in Aussicht gestellt, eine CdTe-Produktionsanlage noch in diesem Jahr verkaufen zu können. Bisher habe es hierzu aber noch keinen News-flow gegeben. Man gehe davon aus, dass durch die schwache Entwicklung des Gesamtmarktes und des Auftragseingangs die Guidance des Unternehmens im Risiko stehe.

Für das Gesamtjahr 2009 plane das Unternehmen einen Umsatz von 245 bis 270 Mio. EUR. Zudem gehe das Unternehmen davon aus, dass die EBIT-Marge auf Produktebene weiter verbessert werden könne.

Insgesamt komme man zum Schluss, dass das Unternehmen weitere Informationen bezüglich des Auftragseingangs kommunizieren müsse, um mehr Sicherheit für die Erreichung der eigenen Ziele zu haben. Gerade die Einhaltung der Guidance sollte von diesem stark abhängig sein. Diese Unsicherheit veranlasse die Analysten, ihr Kursziel von 30,00 EUR "under review" zu stellen.

Die Analysten vom Bankhaus Lampe bewerten die Aktie von Roth & Rau unverändert mit dem Rating "halten". (Analyse vom 02.11.2009) (02.11.2009/ac/a/t)

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

es stimmt,R&R halten sich sehr bedeckt,was die auftragseingaenge angeht.......vielleicht warten sie ja mit einer positiven ueberraschung auf.bis dahin(12.11)wird sich der kurs hoffentlich halten und so um die 23er marke pendeln,zumal die umsaetze recht duenn sind.

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Commerzbank hebt Roth & Rau auf 'Buy' - Ziel 26 Euro

Die Commerzbank hat Roth&Rau vor Quartalszahlen von "Hold" auf "Buy" hochgestuft und das Kursziel auf 26,00 Euro belassen. Der Markt dürfte sich mittlerweile der anstehenden Gewinnwarnung bewusst sein, schrieb Analyst Robert Schramm in einer am Mittwoch vorgelegten Studie. Der Fokus sollte auf dem im dritten Viertel erreichten Tiefpunkt beim Auftragseingang liegen. Auch dürfte sich die Qualität des Auftragsbestands verbessern, da verschobene Aufträge reaktiviert würden. Der Anlagenbauer für die Photovoltaik- und Halbleiterindustrie dürfte im dritten Viertel einen Umsatz von 45,6 Millionen Euro und einen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4,2 Millionen Euro erzielt haben.

AFA0026 2009-11-04/10:28

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

the trend is u friend,und nichts anderes,hab mich zu lange in der solaren matsche eingenistet.

obwohl mit R&R siehts doch ganz gut aus,mal sehen wer von den ausruestern als erstes Q3 bekannt gibt,da muessten die zahlen weit besser sein als geg.die solarcell&modul herstellern.

ich glaub,kurstechnisch ist schon viel mieses eingepreisst,so das wir einen setzer nach oben machen,wenn das zahlenwerk present wird(je nach stimmungslage).

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

Manz auf hold(steigt).

dann der Aktionaer:bei R&R lagen sie ja immer einigermassen richtig

14:08 Uhr

Roth & Rau: Rote Laterne im TecDAX

Michael Rößler

Roth & Rau präsentiert sich zehn Tage vor Veröffentlichung der Quartalszahlen sehr schwach. Die Aktie des Solarkonzerns bildet mit einem Minus von rund 2,5 Prozent das Schlusslicht im TecDAX. Selbst die Hochstufung durch die Commerzbank ist dabei wenig hilfreich.

Roth & Rau bildet am frühen Handelsnachmittag mit einem Minus von teilweise mehr als 2,5 Prozent das Schlusslicht im TecDAX. Da hilft auch eine Hochstufung durch die Commerzbank wenig. Analyst Robert Schramm hat die Aktie von ?Hold" auf ?Buy" heraufgestuft. Das Kursziel hat er dabei bei 26 Euro belassen. Zehn Tage bevor der Solarkonzern seine Zahlen für die ersten drei Monate 2009 präsentiert (13. November), ist er überzeugt, dass eine anstehende Gewinnwarnung im Markt eingepreist sei. Vielmehr dürfte der Auftragsbestand in den Vordergrund des Interesses rücken. Hier erwartet Schramm eine verbesserte Qualität, die aus einer Reaktivierung zuvor verschobener Aufträge rühren dürfte.

Ruhig Blut

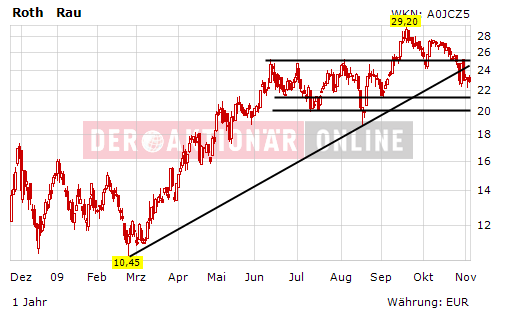

Auch wenn sich die Aktie des Zulieferers für die Solarindustrie vor Bekanntgabe der Zahlen schwach zeigt, sieht DERAKTIONÄR keine Veranlassung, sich von dem Papier zu trennen. Vorsicht ist dennoch geboten: Jüngst hat Roth & Rau den mittelfristigen Aufwärtstrend bei rund 24 Euro nach unten durchbrochen. Kritisch wird es aber erst, wenn auch die horizontale Unterstützung bei 21,40 Euro weg bricht, denn dann wäre der Fall bis zur nächsten Unterstützung bei 20,20 Euro wahrscheinlich. Kann die Aktie hingegen das aktuelle Niveau, also über der psychologisch wichtigen Marke von 22 Euro halten, dürfte die Aktie den negativen Trend umkehren und wieder zulegen.

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

Angehängte Grafik:

getimage.png (verkleinert auf 98%)

getimage.png (verkleinert auf 98%)

Die Gewinnwarnung von Roth & Rau sorgt im Handel für Überraschung. "Mit 200 Mio

EUR statt einer Markterwartung von rund 236 Mio liegt der Konzernumsatz schon

deutlich unter Erwartung", sagt ein Analyst in einer ersten Einschätzung. Auch

lasse der schwache Auftragseingang keine Besserung in nächster Zeit erwarten.

Stützend dürfte allerdings wirken, dass die Analysten der Commerzbank die

Aktie am Berichtstag gerade mit Verweis auf eine zu erwartenden Warnung zum

Kauf empfohlen und die mögliche Kursschwäche als Kaufgelegenheit bezeichnet

hätten. Aktie minus 4,2% auf 22,05 EUR. Unterstützung um 20 EUR.

DJG/mod/flf

(END) Dow Jones Newswires

November 04, 2009 09:33 ET (14:33 GMT)

Dow Jones & Company, Inc.2009

Optionen

| Boardmail an "aigträumer2" |

Wertpapier: Meyer Burger (Germany) |

04.11.2009 - 15:24

Roth & Rau AG / Prognose

04.11.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Roth & Rau AG:

- Anhaltend schwaches Branchenumfeld führt zu niedrigerem Auftragseingang

im dritten Quartal

- Prognose an Marktentwicklung angepasst

Hohenstein-Ernstthal, 4. November 2009 - Die weltweiten Photovoltaikmärkte

haben sich im dritten Quartal 2009 weiterhin schwach entwickelt. Der

nochmals fortgeschrittene Preisverfall bei Modulen und Zellen sowie die

anhaltend schwierigen Finanzierungsbedingungen im Projektgeschäft führten

zu einer geringeren Investitionsbereitschaft der Hersteller und wirkten

sich somit negativ auf die Auftragslage des Roth & Rau Konzerns aus. Die

erwartete leichte Erholung in der zweiten Jahreshälfte hat sich bisher

nicht eingestellt. Dies zeigt sich im Auftragseingang, der von Juni bis

September mit 18.291 TEUR hinter den Erwartungen zurück blieb (2008: 40.493

TEUR). Der Auftragsbestand belief sich zum 30. September 2009 auf 134.571

TEUR (2008: 238.225 TEUR). Darüber hinaus lagen Absichtserklärungen in Höhe

von 195,0 Mio. Euro vor.

Auf Basis des Auftragsbestands zum 30. September und unter Berücksichtigung

des in den ersten neun Monaten 2009 erwirtschafteten Umsatzes in Höhe von

159.514 TEUR (2008: 197.479 TEUR) hat der Vorstand heute seine Prognose

angepasst und geht nunmehr davon aus, im Gesamtjahr 2009 einen

Konzernumsatz in Höhe von etwa 200 Mio. EUR zu erreichen. Die Ertragslage

war in den ersten neun Monaten des laufenden Geschäftsjahres zum einen

durch das niedrigere Umsatzniveau und zum anderen durch einmalige

Aufwendungen im Zusammenhang mit strategischen Investitionen und

Akquisitionen beeinflusst. Demnach erzielte Roth & Rau ein Ergebnis vor

Zinsen und Steuern (EBIT) in Höhe von 13.128 TEUR, was einer EBIT-Marge von

8,2 % entspricht (2008: 20.869 TEUR / 10,6 %). Für das Gesamtjahr erwartet

der Vorstand ebenfalls eine EBIT-Marge von etwa 8,0 %.

Die endgütigen Zahlen zum Geschäftsverlauf der ersten neuen Monate und des

dritten Quartals 2009 werden mit dem Quartalsbericht am 13. November 2009

veröffentlicht.

Kontakt:

Roth & Rau AG

Dr. Silvia Roth

Tel.: +49 (0) 3723/6685-333

E-Mail: investor@roth-rau.de

Haubrok Investor Relations GmbH

Simone Gorny

Tel.: +49 (0) 211/30126-130

E-Mail: s.gorny@haubrok.de

04.11.2009 Finanznachrichten übermittelt durch die DGAP

Sprache: Deutsch

Unternehmen: Roth & Rau AG

An der Baumschule 6-8

09337 Hohenstein-Ernstthal

Deutschland

Telefon: 03723 6685-0

Fax: 03723 6685-100

E-Mail: info@roth-rau.de

Internet: www.roth-rau.de

ISIN: DE000A0JCZ51

WKN: A0JCZ5

Indizes: TecDAX

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, München, Düsseldorf, Stuttgart

Ende der Mitteilung DGAP New

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

werden......

Die Bude macht immer noch Gewinn!!!

Optionen

| Boardmail an "aigträumer2" |

Wertpapier: Meyer Burger (Germany) |

ausserdam haben sie den umsatz auf 200mill.gesenkt,wird also eher mehr werden!

mal sehn was das zahlenwerk so aufzeigt,naechste woche.

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

in diesem falle eine gewinnwarnung,und combank hat ja schon damit gerechnet und eingepreisst,also eine vorab analyse!

und mal sehen was die centro,manz so von sich geben.....

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

04.11.2009 - 15:21

FRANKFURT (dpa-AFX Analyser) - Equinet hat Roth & Rau vor Zahlen von "Accumulate" auf "Hold" abgestuft und das Kursziel auf 23,00 Euro belassen. Auch wenn die Solarunternehmen für das dritte Quartal eine geringere Profitabilität ausweisen dürften, könnte das Ausmaß der Verluste einiger Unternehmen negativ überraschen, schrieb Analyst Sebastian Growe in einer Studie vom Mittwoch. So könnten neben Roth & Rau auch die Zahlen von Phoenix Solar enttäuschen.

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

Roth & Rau mit Neunmonatszahlen unter Erwartungen 04.11.2009 - 15:51 HOHENSTEIN-ERNSTTHAL (dpa-AFX) - Der Solarzulieferer Roth & Rau hat die angespannte Lage in der Photovoltaikbranche noch deutlicher zu spüren bekommen als erwartet. Der Umsatz sank in den ersten neuen Monaten des laufenden Geschäftsjahres von 197,5 Millionen im Vorjahreszeitraum auf 159,5 Millionen Euro, wie das Unternehmen am Mittwoch in Hohenstein-Ernstthal (Sachsen) mitteilte. Analysten hatten mit 164,5 Millionen Euro gerechnet. Das Ergebnis vor Zinsen und Steuern (EBIT) schmolz um gut 7,7 auf 13,1 Millionen Millionen Euro. Erwartet wurden 14,3 Millionen Euro./nl/he Quelle: dpa-AFX

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

Tiefststände sind in Reichweite, nicht bei R&R, die ja zu den Ausrüstern gehören, die ja ach so toll im Vergleich zu den Produzenten dastehen!

Ja ja, wer's glaubt wird seelig! Da kommen noch tiefrote Zahlen bei Centrotherm sicherlich!

2009 ist für den Solarsektor (abgesehen von Ausnahmen wie SMA) ein Drecksjahr geworden.

Bisher hat sich's nicht wirklich gelohnt den Rotz ins Depot zu legen! Das Kursziel von Goldman Sachs bei 40,00 Euro dürfte binnen weniger Tage wohl drastisch gesenkt werden. Wollen wir hoffen, daß es nicht halbiert wird :(

Der ganze Sektor macht echt keinen Spass mehr! Kein Hoffnungsschimmer sichtbar, nur Parolen, daß Solar die Zukunft gehört, ja ja ja!

Ich kann's echt nicht mehr hören! Was wurde auf die ANALzysten geschimpft, sie haben Recht behalten, das muß man neidlos zugeben!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Q-Cells bildet da die Ausnahme, das dürfte aber eher eine technische Reaktion sein, denn Q-Cells wird kaum was Besseres als Roth&Rau bzw. SolarWorld (die ja noch beide Gewinne schreiben) abliefern!

Und so ein Schwachmat wie Milner verdient auch noch mehr als Asbeck! Unfassbar! Rauß mit dem Stümper!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

super!ein tag rauf(1-2%chen)dann wieder runter(1-3%chen)und am ende nur noch rot!

die luft ist raus....zumindestens die zeit bis fruehjahr 2010.

da sollte man doch, wenn es denn die finanzen zulassen,in konserv.titel oder in den neuen Trend E-mobilitaet(expl.batt.mobil.smartgrid)investieren,da ist zwar auch alles volantil,aber wenn da die kurse anziehen sind es auch mal 10-20% am tag ;-)

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

AKTIE IM FOKUS: Roth & Rau nach befürchteter Prognosesenkung unter Druck

04.11.2009 - 16:21

FRANKFURT (dpa-AFX) - Aktien von Roth & Rau sind am Mittwoch nach vorläufigen Zahlen und einer Prognosesenkung unter Druck gekommen. Da am Markt nach zwei warnenden Studien allerdings bereits ähnliche Gerüchte kursierten, brach die Aktie nicht dramatisch ein, sondern weitete ihre frühen Verluste gegen 16.10 Uhr auf 4,22 Prozent auf 22,04 Euro aus. Der TecDax gewann unterdessen 2,12 Prozent auf 732,77 Zähler.

Robert Schramm, Analyst von der Commerzbank, hatte seine Hochstufung der Titel damit begründet, dass die zu erwartende Gewinnwarnung auch in ihrem Umfang im Kurs enthalten sein sollte. Die Konsensschätzungen seien bereits in den vergangenen Monaten kontinuierlich gefallen und lägen mit einem Umsatz von 237 Millionen unter der alten Prognose des Unternehmens von 245 bis 270 Millionen Euro. Da er selbst lediglich 205 Millionen Euro Umsatz für 2009 erwartet, sieht er auch nach der Umsatzwarnung des Solarzulieferers keine Veranlassung, seine Kaufempfehlung zu ändern. Equinet-Analyst Sebastian Growe hatte die Titel indes vor Zahlen bereits von "Accumulate" auf "Hold" abgestuft, da diese enttäuschen könnten.

Ein weiterer Analyst zeigte sich von der Umsatzwarnung unterdessen kaum geschockt. "Ich hatte ohnehin weniger erwartet als das Unternehmen, sodass hier keine große Überraschung eintrat", sagte der Experte. Allerdings habe das EBIT im dritten Quartal seine Schätzungen deutlich verfehlt. Zur Zeit würden viele Kunden von Roth & Rau ihre Absichtserklärungen nicht in Aufträge umwandeln und verschieben. Ändere sich dieser Trend, würden auch die Auftragseingänge wieder besser. Es sei nicht so, dass das Unternehmen seine Kosten nicht im Griff habe, fügte er an./dr/he

Quelle: dpa-AFX

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |

Die nächsten Tage wird es reihenweise Abstufungen geben, alles Andere würde mich sehr überraschen und dann geht die Rutsche erst recht los!

Kurse von 1x,xx wir kommen! Rette sich wer kann! Solar ist out!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Optionen

| Boardmail an "aigträumer2" |

Wertpapier: Meyer Burger (Germany) |

Ich habe warscheinlich nicht so viel Zeit wie Du und ärgere mich schon darüber, daß ich nicht auf die 52-Wochen Steuerfreiheit nen dicken Haufen draufgeschissen und im September die Position aufgelöst habe!

Ich hatte ja schon vermutet, daß hier das Gleiche, wie bei SolarWorld passiert, nur zeitversetzt!

In diesem Sinne können wir uns schon auf Antarktisregionen beim Kurs gefasst machen! Die Q3-Zahlen im Solarsektor dürften alles Andere als rosig ausfallen!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

Nicht vergessen, selbst Goldman Sachs sprach von KZ 40,00 Euro! Gut muß man nicht wirklich Ernst nehmen, weil das mehr Selbstinteresse ist, aber seltsam ist das schon!

Übrigens, bei Tradegate schon unter 22,00 Euro! :(

Optionen

| Boardmail an "Roecki" |

Wertpapier: Meyer Burger (Germany) |

erst der rutsch auf die 20,xx zone und wie ein phoenix aus der asche auf 29,xx,und alles als zock auf was??

auf ein spitzen Q3??im bericht Q2 sieht man nur wage absichten und prognosen!

was mich nervt,das schon vor tagen der kurs absackte, aber nicht auffaellig genug um festzustellen,das da seit

1 1/2 wochen irgendwas durchsickerte.......

na gut,selbst schuld, jetzt wahrscheinlich doch noch laenger als erwartet mit an board......vielleicht kommen ja bis abschlussbericht 30.03.10 ein paar positive Ad-hocs

Optionen

| Boardmail an "thoti62" |

Wertpapier: Meyer Burger (Germany) |