Rocket Internet A12UKK

Hellofresh ist doch bei Kursen unter 25 Euro schon komplett abgeschrieben also Wert in der Bilanz gleich 0.....

Also ist es völlig unrelevant was Blue Apron macht......eigentlich.....Zumindest

Und wartet doch einfach mal die kommenden Zahlen von Hellofresh ab und schaut nicht nach Blue Apron.....

MaNatürlich könnte hier oft meinen wenn man mitliest das Rocket Internet einen Anteil an Blue Apron besitzt anstatt an Hellofresh.....Und vor allem das Rocket Internet von diesem Anteil so stark abhängig wäre......

Wie schon gesagt und ich wiederhole mich da gerne in solchen Zeiten das alleine daß Cashvermögen und der Anteil von gut 25% an DH schon 22 Euro pro RI Aktie wert sind.....

Auch wenn diese Erwähnung einige bei dem Kurs und Kursverlauf vielleicht sogar wütend macht oder es nicht verstehen können aber das sind nunmal die Fundamentaldaten......

Und wie gesagt das ist nur ein Teil da Rocket Internet noch mehr als 100 andere Beteiligungen hat.....

Nichts für ungut aber was glaubt ihr wie Berenberg auf ein Kursziel größer 50 Euro kommt?

Natürlich hört sich das abstrus an weil die Aktie bei 17 steht aber das heißt nicht das dieser Wert rein rechnerisch und aus fundamentaler Sicht falsch ist.....

Ich finde es schade das dieses Thema von der US Aktie nicht endlich mal aufhört....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Moderation

Zeitpunkt: 11.08.17 00:02

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Unterstellung

Zeitpunkt: 11.08.17 00:02

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Unterstellung

Ich habe weniger als 5% der Calls verkauft weil es etwas anderes ist eine pure Aktie zu halten oder Calls. Da verkauft man schon mal zwischendurch oder kauft auch wieder.....

Die Aktie halte ich noch nach wie vor weil ich Mittel bis langfristig von ihr überzeugt bin....

Bitte unterlassen in Zukunft solche Unterstellungen oder Falschaussagen....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Ich werd morgen um 8 reduzieren- siehe Investor. Denn die US Leithengste haben nmM heute auf Verkauf gedreht.

Es besteht nun durchaus die Möglichkeit, auch RI später billiger zu bekommen....

Optionen

| Boardmail an "lehna" |

Wertpapier: Rocket Internet SE |

Tatsache ist, dass ein Vergleich mit Blue Apron zeigt, dass HF tatsächlich nichts Nennenswertes darstellt. HF kann realistisch !! mit gerundet 0 in der Bilanz angesetzt werden.

Bleibt tatsächlich nur cash und DH. Wie lange der cash hält, sei dahingestellt. Rocket fehlen nachhaltig wertschöpfende Strategien für vernünftige Kurssteigerungen. Fazit: sell

Durch ständiges Wiederholen wird diese Aussage doch nicht besser!

Sie ist so unsinnig, das man ja kaum weiss, wo man bei einer Erwiderung anfangen soll. Ich probiere es trotzdem einmal:

1.

Ein Aktienkurs ist ein Gemisch aus sehr vielen Faktoren. Neben harten wirtschaftlichen Fakten der Vergangenheit spielen Erwartungen an die Zukunft eine wichtige Rolle, das Sentiment der Branche und der Erfolg von Wettbewerbern ebenfalls. Bei RI kommt noch hinzu, dass das Ergebnis durch die permanente Neubewertung der Beteiligungen geprägt ist und deswegen erratisch schwankt.

2.

Der Kurs von DH hat sich noch nicht gefunden so kurz nach der Börseneinführung

3.

Der Cash kommt ja nicht automatisch den Aktionären zugute, sondern ändert sich durch die Cash-Flow-Veränderungen der kommenden Perioden (operativ, Investition, Finanzierung) und durch die heute bereits eingegangenen Verpflichtungen.

Es weiss ja trotzdem keiner genau, wie sich der Kurs entwickeln wird. Aber solche Aussagen sind unterirdisch und helfen gewiss nicht weiter.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Rocket Internet SE |

Wenn xfache Leute RI immernoch als Internetbude und/oder Handelsunternehmen wahrnehmen ist das ein Armutszeugnis für jede Kommunikationsabteilung.

Und dann hat man auch entsprechende Kennzahlen einer Beteiligungsfirma zu kommunizieren.

Angaben wie die erzielten Multiples/ROIs bei ihren Exits,

eine noch klarere Auflistung/Benennung der jeweiligen Startups als das was sie für RI sind (Netzwerkunternehmen, assoziiertes UN (weil die ja unterschiedlich bilanziell abgebildet werden (fairvalue - at equity))),

ein Vergleich wie viel Kapital von RI selbst investiert wurde mit wie viel von externen Investoren (in seinen Fonds und den Startups),

eine Tabelle, wie lange man durchschnittlich braucht um ein Startups zu verkaufen,

ein Vergleich von Failures zu Exits (und wie viel Geld man daduch verlor vs. einnahm),

eine Klassifizierung der Startups in Gründung, Wachstum und Effizienzphase,

durchschnittliche Investmenthöhe von RI in ihre Startups

uvm

Es kann doch nicht sein, dass permanent Fonds, HNWI und Firmen in Rockets Startups und Fonds investieren, aber sich keiner an die Aktie traut. RI soll anfangen so geil ggü. ihren Aktionären und der Presse zu kommunizieren, wie sie es ggü. ihren LPs und CO-Finanziers tun.

Und warum will jeder zu Rocket gehen und arbeiten oder Geld einholen? Ja, weil die insgesamt einen super Trackrecord haben.

Kommunikation meint zwar Sender und Empfänger, doch entscheidend ist der Sender. Er hat die Verantwortung verstanden zu werden und kann sich nicht ständig als Opfer darstellen, von Presse und so missverstanden zu fühlen.

Und es wirklich nicht so, dass es in DE und weltweit keine weiteren Beteiligungsunternehmen gibt, an deren IR man sich orientieren könnte! Es lohnt ein Blick zu Aurelius, die wie RI ein Rekordjahr haben, allerdings kurstechnisch von Leerverkäufern ausgebremst werden.

Es ist ein Witz, dass wir hier in mühevoller Kleinarbeit über die letzten Wochen nach recherchieren und nachrechnen mussten, dass RI überaus erfolgreich war und ist.

Ich erweitere in diesem Zusammenhang mal die Liste von ptcheck (3279):

Cash: Mio.€ 2.000

DH: Mio.€ 1.200

HF: Mio.€ 1.060 (Ansatz von T€ 2.000 analog letzte Finanzierungsrunde)

GFG: Mio.€ 317

Westwing: Mio.€ 86

Home24: Mio.€ 48

Jumia: Mio.€ 280 (Ansatz von Mio.€ 1.000 analog letzte Finanzierungsrunde)

Traveloka: Mio.€ 475 (Ansatz Mio.USD 2.000 gem. Presse, Anteil Rocket 28% geschätzt)

Daraz: Mio.€ 60 (mögl. Kaufinteresse Alibaba lt. Presse für ca. Mio.USD 150)

SpotCap: Mio.€ 40 (nur geschätzt, Finanzierungsrunden bish. über Mio.€ 50, Wert Mio.€ 100)

ohne Gewähr natürlich

Das sind nur die Beteiligungen, die ich mir bisher etwas näher angesehen habe.

Es kommen noch 100 Beteiligungen hinzu, bei denen man wohl bestenfalls bedingt eine Aussage zum Wert treffen kann. Aber alleine bei diesen 8 Beteiligungen kämen wir lt. meiner Rechnung inkl. Cash auf einen Wert in Höhe von ca. 5,5 Milliarden Euro. Das entspricht einem Wert von etwa 33,50 Euro pro Aktie. Hieraus kann man selbstverständlich eine massive Unterbewertung ableiten.

Ganz abgesehen davon, dass hier weitere 100 Beteiligungen nicht berücksichtigt sind, quasi null Phantasie eingepreist ist und die Fähigkeiten des Managements ebenfalls nicht gesehen werden.

Wenn das dann so einfach wäre. Diese Bewertungsweise passt leider niemals und überall machen sich die Anleger Gedanken, warum das so ist. Ein gutes Bespiel dazu ist MPH.

Es scheint so zu sein, dass die Anleger einer Holding nicht auf die angegebenen Werte der Einzelbeteiligungen vertrauen. Und wenn man sich das mark-to market-Prinzip und die Impaiment-Erfordernisse nach IAS 36 ansieht, versteht man auch, warum das so ist. Aber diese Diskussion führten wir hier bereits.

Die ganzen Einzebeteiligungen von RI aufzulisten und mit (theoretischen) Werten zu versehen bringt leider gar nichts. Denn diese ändern sich viel zu schnell und aus kaum vorhersehbaren oder gar nachvollziehbare Gründen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Rocket Internet SE |

Gerade hier ist eine Aufstellung mit den theoretischen Werten aber sinnvoll, da die Beteiligungen nicht langfristig gehalten werden sollen. Rocket will mit den Gesellschaften Kasse machen und für den Investor ist vorrangig der aktuelle Marktwert dieser Beteiligungen von Bedeutung, um daraus ableiten zu können, wie viele Mittelzuflüsse aus den Abverkäufen zu erwarten sind.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Rocket Internet SE |

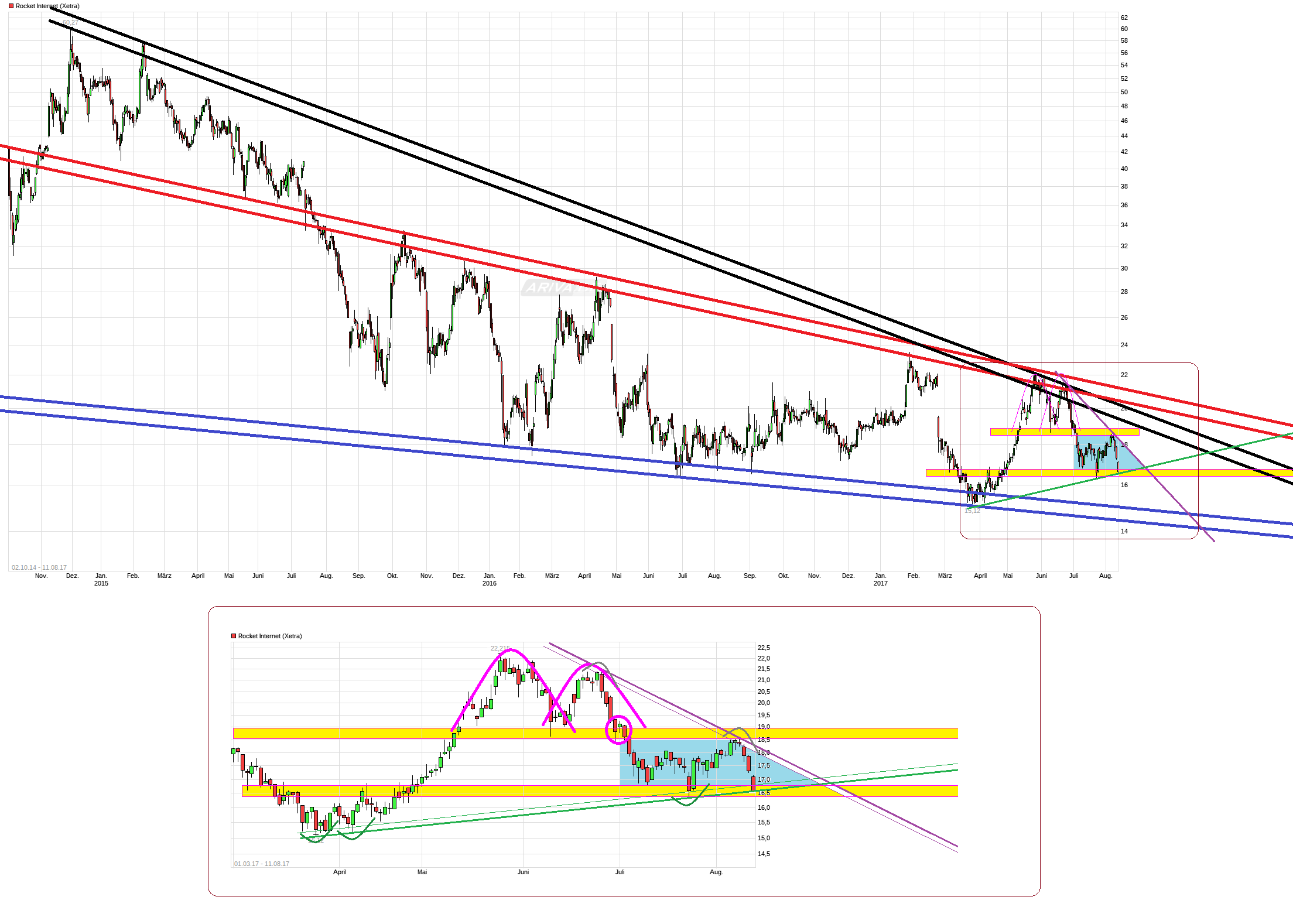

Angehängte Grafik:

chart_all_rocketinternet.png (verkleinert auf 23%)

chart_all_rocketinternet.png (verkleinert auf 23%)

Da kann man nur das Beispiel Traveloka wieder aufführen. Hier wird komplett der Mantel des Schweigens drüber gelegt. Ich bin davon überzeugt, dass der Großteil derjenigen, die in Rocket investiert sind, noch nie etwas von Traveloka gehört haben. Dabei scheint das eine riesen Erfolgsstory zu sein.

Aber anstatt zu kommunizieren, hey, wir haben da mit ne tolle Firma aus dem Boden gestampft, bei der unser Anteil inzwischen ne halbe Milliarde Euro wert ist, wird der Mantel des Schweigens drüber gelegt. Ansonsten kann ich nur auf die Ausführungen von Zwetschge verweisen.

Mit ner ordentlichen PR würde der Kurs sicherlich nicht so tief stehen. Wobei ich da auch ein lachendes Auge habe, da ich ansonsten nie so günstig hätte bei Rocket einsteigen können...

Aber so ist halt Börse-- wenn sich auf einen Wert eingeschossen wurde und es keine strammen Helden gibt, die gegenhalten.

Momentan ist nmM wichtig, dass Wallstreet nicht weiter absäuft. Geschieht das doch, wird unsere RI wahrscheinlich das Jahrestief testen.

Hab deshalb heut morgen meinen Einsatz halbiert und kann somit etwas relaxter sagen, "macht, was ihr wollt..."

Optionen

| Boardmail an "lehna" |

Wertpapier: Rocket Internet SE |

Übrigends sollte im nächsten Quartalsbericht wohl mal wieder ein Gewinn herausspringen. Vielleicht ist das ja etwas was die Trader dazu bringt Rocket mal wieder etwas genauer unter die Lupe zu nehmen.

Wenn du so weiter machst, übersteigen deine Transaktionskosten nachher noch deinen Gewinn.-)