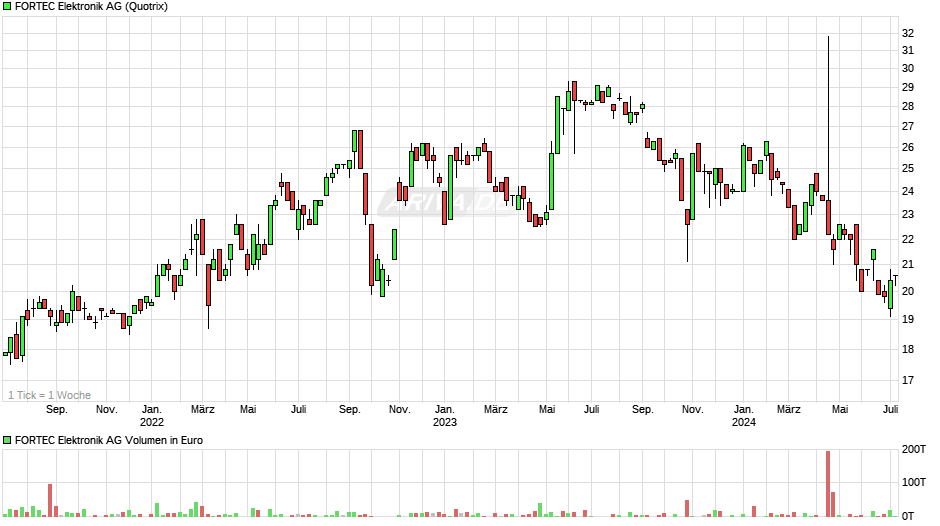

Rally der Aktie von Fortec Elektronik wohl am Ende

Von 26 auf 22,xx ist jetzt schon sehr günstig von der Bewertung

Ich bleibe dabei

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

Die sonstigen betrieblichen Erträge nahmen mit 0,9 Mio. EUR im Vergleich zu rund 1,6 Mio. EUR im Vorjahr spürbar ab. Die Veränderung basiert insbesondere auf einer Reduzierung der Erträge aus Kursdifferenzen um 0,8 Mio. EUR auf 0,6 Mio. EUR (VJ: 1,4 Mio. EUR).

Entsprechend des geringeren Umsatzes nahm auch der Materialaufwand mit 31,6 Mio. EUR (VJ: 34,4 Mio. EUR) ähnlich proportional ab.

Die Rohmarge unter Berücksichtigung der Bestandsveränderung der unfertigen/fertigen Erzeugnisse stieg im ersten Halbjahr des Geschäftsjahres 2023/2024 von 32,5 % auf 35,8 %. Die Wareneinsatzquote nahm im ersten Halbjahr 2023/2024 mit 64,2 % im Vergleich zum Vorjahr mit 67,5 % leicht ab.

Die Personalkosten stiegen erneut um 0,7 Mio. EUR auf 8,5 Mio. EUR (VJ: 7,8 Mio. Euro). Die Erhöhung resultiert insbesondere aus allgemeinen Gehaltsanpassungen und teureren Nachbesetzungen aufgrund der angespannten Lage auf dem Arbeitsmarkt. Die Personalkostenquote bezogen auf die Umsatzerlöse stieg somit deutlich von 15,7 % auf 18,0 %.

Die Position der Abschreibungen ist mit 836 TEUR leicht erhöht (VJ: 797 TEUR).

Die sonstigen betrieblichen Aufwendungen sanken um rund 0,5 Mio. EUR auf 3,9 Mio. EUR. EUR. Grund hierfür sind die um 0,5 Mio. EUR niedrigeren Währungsverluste in Höhe von 0,6 Mio. EUR (VJ: 1,1 Mio. EUR). Relativ zum Umsatz sind die Kosten leicht von 9,0 % auf 8,1 % gesunken.

Das Ergebnis vor Zinsen und Steuern (EBIT) als ein wesentlicher finanzieller Leistungsindikator nahm von 4,6 Mio. EUR auf 4,5 Mio. EUR nur leicht ab. Bezogen auf den Umsatz erhöhte sich die EBIT-Marge dennoch auf 9,6 % (VJ: 9,4 %).

Die Steuern vom Einkommen und Ertrag stiegen leicht von 1,2 Mio. EUR im Vorjahr auf 1,3 Mio. EUR im laufenden Geschäftsjahr.

Der Konzern-Periodenüberschuss im ersten Halbjahr des Geschäftsjahres 2023/2024 betrug 3,2 Mio. EUR (VJ: 3,4 Mio. EUR). Die Umsatzrendite nach Steuern blieb somit mit 6,8 % (VJ: 6,9 %) nahezu auf Vorjahresniveau.

Das Ergebnis pro Aktie sank leicht von 1,04 EUR im Vorjahr auf 0,99 EUR im Berichtsjahr.

MarketCap aktuell 74,7 Mio

EV also 55,5 Mio für nächste Geschäftsjahr

Gehen wir mal konservativ von 10,5 Mio EBIT nächstes Jahr aus, läge EV/EBIT also bei 5,3.

Lächerlich niedrig!

Kritikpunkt meinerseits. Der Vorstand könnte den Cash etwas zinstragender anlegen. Aktuell scheint man da sehr konservativ unterwegs zu sein. In Zeiten von 3% Leitzins sollte da für Fortec mehr bei rumkommen, selbst unter der Prämisse dass das WorkingCapital stark schwankt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: FORTEC Elektronik AG |

Völlig absurd, dass der Kurs seit 6 Jahren seitwärts läuft. Wieso sollte das so weitergehen?

Man darf ja nicht vergessen, dass der Cash sicherlich seine Verwendung finden wird. Man könnte 20-30 Mio Umsatz zukaufen. Man könnte höhere Dividenden ausschütten oder Aktien zurpckkaufen. Hängt natürlich von bestimmten Voraussetzungen ab. ARP würde ch bevorzugen, wenn der Kurs die nächsten 6-12 Monate immernoch unter 26-27 € notieren würde und man gleichzeitig keine Übernahmeoptionen findet. Übernahmen würde ich bevorzugen, wenn der Preis günstig ist oder zumindest angemessen. Dividende gehe ich fest davon aus, dass der Vorstand da versucht, sie eher langsam aber stetig zu erhöhen, also beispielsweise 5 Cents jedes Jahr mehr. Suche nach günstigen Zukäufen dürfte im Vordergrund stehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Ich gehe fest davon aus (und es ist auch meine Präferenz), dass der Vorstand in anorganischen Wachstum sein Hauptaugenmerk bei der Verwendung des Cashs legt. Und dann sind 15-17 Mio Cash, die man derzeit ausweist, vielleicht nicht so hoch, um nebenbei auch noch ein ARP durchzuziehen, zumindest aus Sicht eines konservativ denkenden Vorstands.

Man muss auch bei meiner Argumentation bedenken, dass ich ja jährlich mit rund 8-9 Mio FreeCashflow rechne. Sprich, es macht dann bilanziell schon einen Unterschied, ob man jetzt in den nächsten Wochen eine Übernahme plus ARP stemmt oder in 15-18 Monaten, zumal man ja in margenstarken Bereichen zukaufen will.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Wie gesagt, aus meiner Sicht sollte man ein ARP durchführen, und zwar schon jetzt, solange der Kurs unter 27 € notiert. Hatte ich ja oft genug begründet. Aber wenn ich den konservativen Vorstand berücksichtige, dessen Augenmerk eher auf anorganischem Wachstum liegt, dann sollte er wenigstens dann Aktien zurückkaufen, wenn der Kurs in 6-12 Monaten immernoch unter 27 € stehen sollte und man keine Übernahmeziele gefunden hat. Konjunktiv!!! … in 15 Monaten hat man wahrscheinlich trotz Dividendenauszahlung bis zu 25 Mio Cash bzw. 20 Mio Nettocash. FALLS der Kurs dann tatsächlich noch unter 27€ notiert, was ich weder hoffe noch annehme, dann sollte man ein ARP in jedem Fall durchführen. Aber klar würde ich mich jetzt schon drüber freuen. Ich bin aber kein Vorstand und weiß nicht, was der Fortec-Vorstand für konkrete Pläne hat. Fest steht aber für mich, dass man sicherlich jetzt nicht weitere 2-3 Jahre immer mehr Cash anhäufen wird. Und da liegt eben auch der Trigger für steigende Kurse, egal ob ein ARP neben der guten Dividende stützt, oder ob man 2-3 Mio EBIT und Cashflow pro Jahr durch Übernahmen zukauft. Ohne Übernahmen kalkuliere ich ja aktuell im Geschäftsjahr 26/27 mit 122 Mio Umsatz und 12,5 Mio EBIT. Wenn man 18 Mio Umsatz und 2,5 Mio EBIT zukauft, liegen wir bei 140 Mio Umsatz und 15 Mio EBIT. Wenn man dieses Wachstum noch gut timed, und es auf zwei Geschäftsjahre verteilt, sollte man auch gleichmäßiger wachsen und höhere Multiplen erhalten, auch wenn es eigentlich nur ein psychologischer Effekt ist. EV/EBIT von 10 würde dann auf Kurse von 46-48 € hinauslaufen. Mein Kursziel liegt weiterhin bei 43 €, egal ob mit oder ohne Übernahmen. Wo wir wieder beim ARP angekommen sind, das dann eigentlich schon Pflicht sein muss, umso länger der Kurs so tief steht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Ob es in Sachen Kapitaallokation trotzdem Sinn machen würde, jetzt schon das ARP anzuwerfen, ist ne andere Geschichte, Da bin ich bei dir, dass man es machen sollte. Aber wie gesagt, Vorstände haben andere Prämissen. Die müssen zu allererst das Unternehmen operativ gut aufstellen und voranbringen. Deshalb wird da immer die Mittelverwendung ein wenig anders bedacht werden als von uns Aktionären.

Hinzu kommt die Diskussion, die ja auch unter Aktionären nicht zu unrecht geführt wird. Denn Nebenwerte haben ohnehin schon niedrige MarketCap und oft durch Ankeraktionäre (wie bei Fortec auch) noch deutlich niedrigeren Freefloat. Fortec hat mittlerweile einen Freefloat von nur noch 50 Mio €. Will man den weiter durch Aktienkäufe ausdünnen? Wenn man Aktien zurückkauft, sollte man sie dann vielleicht als Übernahmewährung nutzen. Das hatte ich ja auch schon häufiger mal vorgeschlagen, auch an die IR als Überlegung geschickt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Das die Vorstände andere Prämissen haben als Shareholder Value zu erzielen ist vielleicht in dem Fall richtig, aber nichts worüber ich mich als Aktionär freue. Aber das ist ja kein Thema was nur Fortec betrifft.

Die Übernahmewährung berücksichtigt das Thema Freefloat nicht auszudünnen, und den Fokus auf anorganisches Wachstum halten zu können. Falls man keine geeigneten Übernahmeziele finden sollte, kann man die Aktien auch als Mitarbeiteraktien verwenden.

Und die Kaufgrenze berücksichtigt die konservative Haltung des Vorstands und würde für die Aktionäre eine psychologische Stütze in dem Bereich für die kommenden Monate sein, so dass sich der Aktienkurs wohl erstmal bei 27-30€ einpendeln könnte, um dann später nach sinnvollen Übernahmen bzw operativen Daten weiter zu steigen. Und Kaufgrenzen kann man ja sukzessive erhöhen. Hat Hypoport ja damals dann auch gemacht, nachdem der Kurs höher gestiegen war. Hängt dann letztlich davon ab, wie schnell Fortec sich operativ entwickelt. Aber so 28€ Kaufgrenze bis Jahresende, und dann auf 33€ erhöhen, würde zu meiner Vorstellung der Untergrenze einer akzeptablen Bewertung für dieses Unternehmen selbst in schwachen Börsen passen. Und man muss ein ARP ja nicht vollständig umsetzen. Man kauft halt so viele Aktien wie man bis zu Kaufgrenze bekommen kann. Psychologisch find ich das als Anleger immer ganz praktisch, weil die Anleger wissen dass man dort noch Unterstützung durch die Rückkäufe bekommt und das so ne Art Mindestbewertung selbst für sehr konservativ eingestellte Vorstände und Anleger ist.

Aber vielleicht spinne ich mir da auch nur was auf Grundlage meiner Erwartungen zu den Gewinnen und Cashflows der kommenden Jahre zusammen. Und vielleicht wird das alles dadurch konterkariert, dass der Vorstand schon längst neue Übernahmeziele ins Auge gefasst hat, ohne es wie vor zwei Jahren an die große Glocke zu hängen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Sehen das Kursziel dennoch bei 33 €.

Ich kann aber den FCF Yield von 7,8% trotzdem nicht nachvollziehen. Entweder die haben sich da verschrieben und meinten eigentlich EV/FCF von 7,8, oder sie haben den Nettocashbestand dabei komplett außen vor gelassen. Käme beides in etwa hin.

Um auf ein FCF Yield von nur 7,8% zu kommen, müssten sie von weniger als 5 Mio € FCF ausgehen. Kann ich mir nicht vorstellen. Ich rechne mindestens mit 7 Mio.

Abgesehen davon steigt im neuen Geschäftsjahr der Netcash weiter an. Selbst wenn ich da sehr konservativ von 6 Mio FCF und 18 Mio Netcash ausgehe, ständen wir bei 10,0% FCF Yield. Ich geh aber von höherem FCF aus.

Ich vermute wirklich, Montega rechnet den Netcash bei der FCF Yield Berechnung nicht mit dazu. Dann würde man für 23/24 bei 6,0 Mio FCF und Null Cash auf diese 7,8% Yield kommen. Selbst 6 Mio FCF würde ich aber für zu konservativ halten. Da müsste erstens die Ebit Prognose wirklich direkt am unteren Rand von 9,5 Mio rauskommen, und zweitens noch etwa 0,5 Mio negativen wc Effekt im Gesamtjahr dazukommen, obwohl der im 1.Halbjahr deutlich positiv war.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Aktueller Kurs (~1,70) dort weit darunter, was eher für ein Overweight sprechen würde.

Sorry, aber ich kann die Bezahlstudien von denen nicht mehr ernst nehmen.

Ich nehme bei Analysten (egal ob Bezahlstudien oder nicht) eigentlich nie die Kursziele für voll, weil sich da oft an den Markt angepasst wird. Aber inhaltlich kann man ja schauen, ob sie irgendwas schreiben was man noch nicht wusste oder was auf irgendwelche Veränderungen in der Unternehmensentwicklung hindeutet.

In diesem Fall zu Fortec nehm ich mal die vorsichtigere Haltung zur aktuellen Konjunkturlage mit. Könnte man jetzt überlegen, ob man/ich die Ebit-Prognose vielleicht etwas nach unten anpaasse. Aktuell gehe ich noch von 10,45 Mio aus.

Da sind wir dann aber eben schon beim Punkt, wo ich Montega nicht folgen kann. Selbst wenn ich nur mit 9,5-10,0 Mio € Ebit rechnen würde, käme ich trotzdem niemals auf FCF Yield von nur 7,8%, ganz davon abgesehen dass wir schon kurz vorm nächsten Geschäftsjahr stehen und sich so der Netcash und damit FCF Yield weiter erhöht. ... Aber gut, wenn sie selbst bei so konservativen Prognosen auf Kursziel 33 € kommen, soll es mir recht sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: FORTEC Elektronik AG |