QSC vor Neubewertung

Sind ja nicht nur Grundversorger

Alle anderen haben Ja zu

SAP

Da geht auch viel Remote

Mal sehen

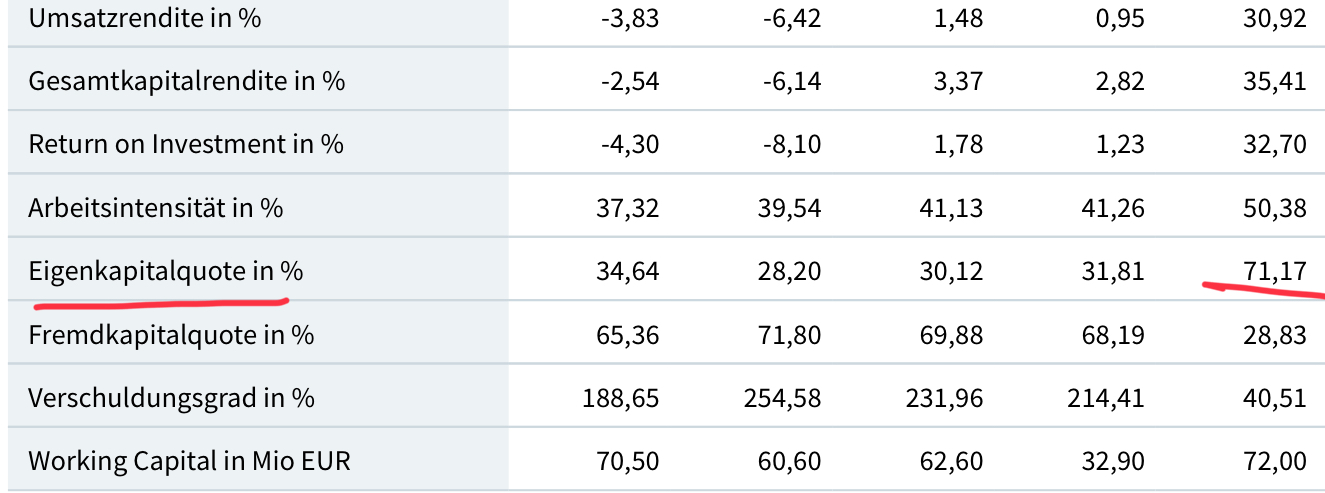

Angehängte Grafik:

dbf20248-1e8d-430c-955d-8bc400f9af88.jpeg (verkleinert auf 38%)

dbf20248-1e8d-430c-955d-8bc400f9af88.jpeg (verkleinert auf 38%)

Angehängte Grafik:

0ea79cf1-d9b3-4ab0-94b0-e1c23209a3cc.jpeg (verkleinert auf 26%)

0ea79cf1-d9b3-4ab0-94b0-e1c23209a3cc.jpeg (verkleinert auf 26%)

Technem hat 3500 MA, davon sicher 2500 im Außendienst, macht 8 am Tag pro MA. Das klingt doch plausibel....oder ?

Frage ist nur, warum man das nicht kommuniziert

Das ist der erste richtige KPI seit Jaaaaahren

Top Kommunikation ?!

Nudelt man so dahin

Keiner weiß woher 600.000 Devices kommen

Keiner weiß woher 75% recurring kommt

Jetzt schon!

Gratulation zum Fakt

Kommunikation fraglich, Hauptsache 300k kursschonend kaufen

Mega Titan

Nooooch kaufen keine inst.Investoren

Die haben das letztes Jahr im Sommer auch vorher gesehen

Im Verschieben Weltmeister !!!

Hauptsache er installiert 11mio devices

Dann kann er am Brand pfeifen

Soll lieber Umsatz buchen

Echt Umsatz

Keinen Luft Umsatz

Jetzt kann er zeigen was er kann. Eine bessere Bühne für Wiedergutmachung gibt es nicht.

Wenn nicht jetzt, wann dann ?

Brauch ich keine

Er soll liefern

Das ist sein Job

Das erwarte ich von einem C Level

Sonst hat er seine Rolle nicht ausgefüllt

Normal kriegt keiner 8 Chancen

Also liefern!

Entscheidungsfreiheit.

Bei Vision 2016 hätte er Flagge zeigen können - hat er nicht.

Die Ergebnisentwicklung TK nach Beendigung Tele 2 hätte er richtig darstellen müssen - hat er nicht.

Ergo Anleger jahrelang getäuscht.

Nicht gackern - Eier legen... der Dauerbrenner bei dem Laden.

Die nominellen Auftragsvolumina von Techem und Brunata in Q3 sind zwar moderat, aber sie bergen

enorme Umsatzpotentiale, die sich aus den reinen Auftragsdaten nicht ablesen, jedoch ganz deutlich bei Techem (11 Mio.) ableiten lassen.

Die Chancen sind vorhanden - bitte in Erträge umwandeln.

Normalerweise müsste es jetzt stetig bergauf gehen.

Wachstumsankündigungen mit Kennzahlen wie z.B. die glorreiche TAL-Entwicklung unterfüttern.

Gibt es einen Plattform Umsatz / Device oder nicht.

Zb 30cent/Device/ Monat

Wer baut ist unerheblich

Umsatz Modell der Plattform muss darauf ausgelegt sein

600.000 connected devices hat Qloud im Feld

Wieviel techem?

Wieviel mit recurring revenue?

Welche Größenordnungen in eur/Monat?

Rest irrelevant